公司名称:PI

会议时间:2023年8月3日

原文链接:

https://seekingalpha.com/article/4624189-power-integrations-inc-powi-q2-2023-earnings-call-transcript

PPT链接:

https://investors.power.com/events-and-presentations/default.aspx

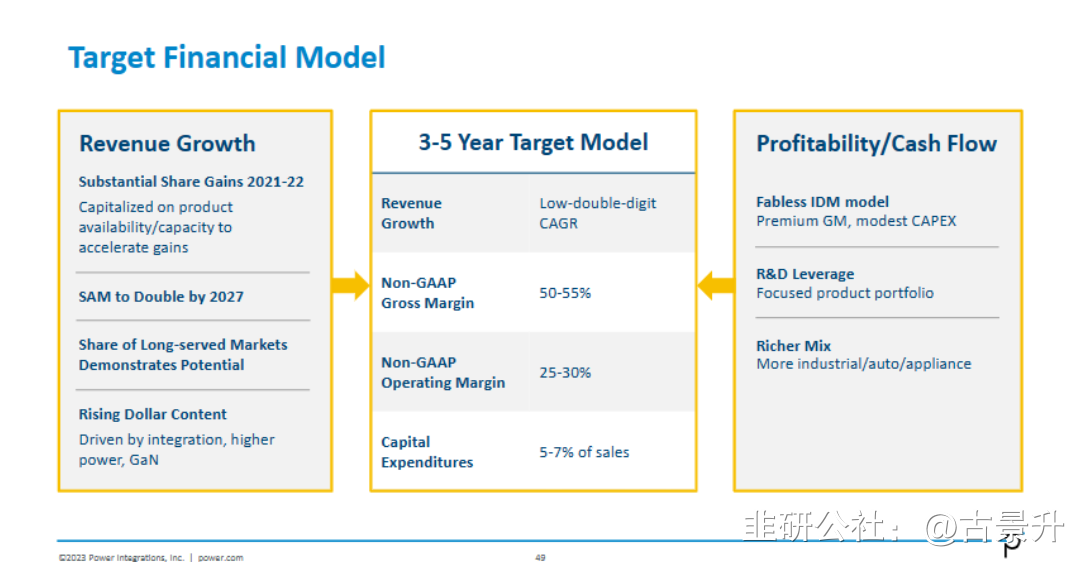

公司的第二季度业绩标志着从上一季度达到的周期性低谷开始复苏。虽然复苏的步伐反映了疲软的需求环境,特别是在中国,但公司确实预计,随着库存继续改善和新设计投入生产,下半年的收入将比上半年实现有意义的增长。

公司还预计下半年的毛利率将大幅提高——毛利率和营业利润率将大幅提高。最重要的是,公司的产品在市场上获胜,无论行业周期如何,能源效率、可再生能源和电气化等长期趋势都非常强劲。

Q2财务

营收:第二季度收入为1.23亿美元,比上一季度增长16%,同比下降了33%;本季度的收入组合为29%工业,29%消费,28%通信和14%计算机,其中,最后一个进入周期性调整的工业类别略有下降,所有其他类别均显示出强劲的环比增长;消费者增长了35%,这得益于家电和空调,与消费市场相关的渠道库存在第二季度大幅下降,并接近正常水平;计算机类别环比增长超过20%,受平板电脑、台式机的推动;通信类别的收入环比增长, Android客户的收入与上一季度基本持平,但渠道库存仍远低于正常水平,近几个月来,公司收到了一些来自为中国OEM服务的分销商的紧急订单。总体而言,分销商库存在本季度结束时为10周,比上一季度下降超过一周半,自年初以来下降了约三个半星期。公司预计 9 月季度渠道库存将进一步减少。较低的渠道库存应该会使第三季度继续环比增长。

库存:公司在本季度末的渠道库存为 10.1 周,而上一季度为 11.8 周,12 月底为 13.5 周。

毛利率:非GAAP毛利率为51.8%,较上一季度小幅上升,主要得益于去年下半年开始的更有利的美元兑日元汇率带来的轻微收益,现在开始影响公司的损益。预计下半年将有更大的收益,终端市场组合将更加有利,随着公司将更多的晶圆转化为成品,后端产量将增加。正如公司的新闻稿所示,这将推动公司的非GAAP毛利率在9月季度达到54%左右,第四季度将进一步增加。

运营费用:本季度非GAAP运营费用为4390万美元,环比增长,主要是本季度初左右生效的年度加薪。然而,由于公司放慢了增加员工人数的步伐并推迟了一些可自由支配的支出,公司在运营支出方面的指导低于指引。

利润率:本季度非GAAP营业利润率为16.1%,非GAAP每股摊薄收益为0.36美元。

现金流:本季度运营现金流为620万美元,反映了不利的营运资本流动,这些流动将在未来几个季度内逆转。资产负债表上的库存美元在 6 月季度达到顶峰,应该在第三季度开始下降。3 月份是库存天数的峰值,公司在第二季度结束时为 226 天,比上一季度减少了 22 天。本季度的现金用途包括300万美元的资本支出,1100万美元的股息和400万美元的股票回购。公司在本季度以每股约75美元的平均价格回购了57,000股。

公司在 2024 年的增长处于有利地位,这不仅受到周期性复苏的推动,还得益于公司产品组合的实力和不断扩大的产品品类。

在第二季度,公司design in 的潜在收入价值创历史新高。这反映了公司正在处理的应用范围越来越广,价格不断上升,以及公司产品的卓越性能和易用性。

产品:公司的旗舰产品InnoSwitch IC现已推出第四代,继续以最高的集成度设定最先进的电源技术,包括初级和次级控制以及带消除耦合器的FluxLink隔离技术。InnoSwitch IC提供硅、氮化镓或碳化硅开关的选择,以及用于移动应用的集成USB PD接口,无需单独的协议芯片。公司最大的手机客户之一最近利用此功能设计了大容量充电器中的USB PD协议芯片,并升级到InnoSwitch的PD版本,从而推动了公司产品价值量的大幅增加。

公司在第二季度凭借GaN InnoSwitch产品以及HiperPFS-5 / GAN功率因数校正IC赢得了各种其他先进的充电器设计,包括两个输出功率为140瓦的USB PD充电器。氮化镓开关器件在第二季度还赢得了许多非移动应用的设计,包括空调、工业控制、医疗设备、USB、壁式插座和搜索保护器。总体而言,公司预计今年GaN收入的一半左右将来自非手机应用。

汽车:在汽车领域,公司看到人们对用于400伏乘用车电源的新型900伏氮化镓InnoSwitch产品产生了浓厚的兴趣。在 800 伏车辆中,公司的碳化硅 InnoSwitch 产品取得了胜利,这些产品无疑是动力传动系统逆变器中 12 伏电池更换和应急电源的最佳解决方案。现在正与一个主要的欧洲汽车品牌合作,两个中国客户将在第三季度与公司一起开始生产,公司预计到今年年底将生产总共四款中国车型。总的来说,公司的design in超过1亿美元。正如公司在之前的电话会议中指出的那样,公司正在将汽车领域的机会转化为design in,其速度远高于任何其他终端市场。家电向无刷直流电机的过渡为公司的产品创造了广泛的机会。

在第二季度,公司将pipeline增加到超过 6000 万美元,并成功design in 辐射供暖系统循环泵的主要供应商,计划于 2024 年初开始生产。桥式开关IC不仅比计算解决方案更有效地驱动电机,而且在不使用电器时也能最大限度地降低电机的功耗。鉴于欧洲更新的生态设计标准要求从2025年开始降低各种电子产品的允许待机功率,这种能力变得更加重要。这是2013年以来待机法规的首次重大更新,OEM重新设计产品以满足更严格的限制将带来广泛的市场空间。自 25 年前推出 EcoSmart 技术以来,电源集成一直是减少待机浪费的引领技术。根据公司的估计,EcoSmart技术几乎消除了电源的待机消耗,而且不会为最终用户带来任何功能损失,也不会增加客户的成本或设计工作。

除了通过EcoSmart技术节省待机功耗和通过GaN提高主动模式效率外,公司还通过栅极驱动器为脱碳做出贡献,这些驱动器在高功率应用中驱动IGBT和碳化硅模块。公司的栅极驱动器是风力涡轮机和太阳能装置逆变器的关键组件,有望给收入带来增长。

公司最近赢得了连接北海风电场和大陆的高压直流输电线路的设计,价值数百万美元收入的项目计划于 2024 年下半年开始生产。公司在第二季度赢得了欧洲最大的机车制造商牵引逆变器用驱动的订单,客户对公司用于卡车、公共汽车和建筑设备等重型车辆的驱动产生了浓厚的兴趣。随着世界迈向低碳未来,公司所有的大功率业务将在未来几年受益匪浅。

2023 年下半年:预计 2023 年下半年在所有关键方面都将比第一季度好得多,收入、盈利能力、现金流和库存将显着改善。

Q3展望:公司预计第三季度的收入为1.3亿美元,正负500万美元。随着渠道库存继续下降,销售率应再次高于报告的收入;预计非GAAP毛利率约为54%;非GAAP运营费用应比第二季度略有下降约4350万美元,鉴于需求疲软,公司将继续管理员工人数增长和可自由支配支出;Q3和今年的非GAAP有效税率将在7%至8%之间。

Q&A

Q:细分市场详细描述一下?

A:现在,渠道库存在消费领域已经正常化,实际上处于较低水平,而工业库存仍然较高,但我认为这是时间问题。随着下半年的进展,公司确实预计工业将回归。即使在电器领域也是如此,第三季度通常是空调业务下降的地方。公司期待韩国客户的一些需求,这些需求已被推入第四季度。我认为公司的产品组合将变得更加有利,这反映在公司的利润率、日元收益以及下半年收入增长带来的更高销量收益上。

Q:下半年的毛利率更高归因于什么?

A:第一季度在51.5%左右,第二季度小幅上升至51.8%。去年下半年日元的走势,通常需要六个月的时间进入公司的损益表。但现在随着库存水平的提高,大约需要九个月的时间。

因此,在第三季度,公司将看到非GAAP毛利率约为54%,然后开始缓慢上升。我认为毛利率的提升来自产品组合、销量扩大和汇率的好处。

Q:真正的最终需求比原本希望的要弱,公司仍然表示对下半年的信心更大,第四季度同比增长?

A:如果你看过去10年或12年,第四季度的季节性略微下降了约2%。今年,由于库存枯竭,希望一些领域能够卷土重来。公司认为,下半年将会逐季度提升,但不知道会高出多少,取决于终端市场的需求是否会恢复,其中一些是否会进入第四季度。

Q:引导公司增量驱动因素在 2024 年可能是什么?

A:2024年,我乐观地认为公司将有强劲的增长。基于以前的经验,每当公司走出下行周期时,公司会比行业同行做得更好。因为公司在经济低迷时期的份额增长。因此,公司预计明年所有市场都将增长。今年第二季度和第三季度看到的很多收入增长都来自库存补充,实际需求仍然非常疲软,但必须在某个时候扭转局面,现在不确定的是它发生在第四季度还是明年第一季度,明年的增长幅度将取决于何时出现转变。

Q:上个季度谈到了下半年的实力,并期待更多的供给,也谈到了一些加急订单,在本季度是否有变化?

A:公司宣布第一季度是底部,下半年应该明显好于上半年。但复苏的斜率将取决于需求。上个季度很多人都在考虑复苏,公司相信这一点是基于公司在 3 月、4 月和 5 月的强劲预订,然后订单在六月掉下来。之前我在中国拜访客户时,他们认为在 COVID 限制解除后,需求会强劲回归,这就是为什么他们不仅在第二季度而且在第三季度和第四季度下订单的原因。这给了公司信心,下半年会比较好。

但真正发生的事情是,需求再也没有回来,他们非常悲观——不仅是国内的需求,还有出口需求,这有点令人困惑,因为出口需求应该比当地需求好。公司真的相信,中国在需求方面存在一个严重的问题。但我相信,欧洲更好,美国实际上比这好得多。但我认为中国客户已经变得非常悲观,因为他们看到中国正在发生的事情,从某种意义上说,他们可能犯了过于谨慎的错误,库存远低于正常水平,直到他们需要,才会下紧急订单。我认为他们可能过于谨慎,这种需求问题可能只是延迟了四分之一。因此,我希望这种需求将在今年第四季度重新开始,这对 2024 年来说确实是个好兆头,因为最终需求必须回来。从根本上说,公司处于一个非常好的位置,当需求恢复时,公司将跑赢市场。

就第三季度的指导而言,根据公司的积压订单,公司将需要大约30%的增长才能达到指指引中值,7 月份的预订量有所改善。公司的业务非常强劲,下游客户正在努力减少库存,只在需要时才下订单。他们之所以这样,是因为公司的交货时间短,他们能够在需要时获得产品。因此,这使得第四季度的可见性不那么清晰,但正如我个人所说,我很乐观。

Q:汽车方面。我知道收入还有一段时间。但是否有任何更新吗?

A:公司已经有1亿美元左右的确定机会。但更有趣的是,公司有多少能够转化为真正的design in,转化率至少是市场其他部分的两倍,因此这让公司有信心汽车将是非常非常有吸引力的业务,只是还需要时间,公司目前也在与大量车厂和Tier 1厂商合作。每次与客户交谈时,公司可用产品的料号都在不断增加。在某些情况下,公司可以提供如此高的集成度和效率,改变了他们想要使用的架构。公司可以直接给主电池电压提供非常高效、非常可靠的电源,无论是 400 伏还是 800 伏。

Q:Bridge Switch的毛利率更高,仍然符合公司平均水平?因为我想最终这可能占你收入的10%?

A:桥接开关可能是那个水平,汽车可能是相似的水平,在10亿美元营收里面的占比是相似的。所以公司对他们俩都非常乐观。但由于需求低迷,没有最初预期的那么快。但尽管如此,公司预计今年桥接开关将达到个位数,但明年它可能会有非常强劲的增长,因为其中许多设计将在那时投入生产。就毛利率而言,它与公司各个市场的整体毛利率一致。

Q:当公司转向做PD 时,如何对通信配件适配器和计算配件中应该包含的内容进行分类?

A:如果是多端口,将其归类为笔记本电脑适配器,通常它的功率非常高,可以在一个端口上为笔记本电脑充电,在另一个端口上为手机充电,但必须接通电源。后续增长主要来自售后市场GaN充电,而且公司在桌面备用电源方面也很强。目前笔记本电脑的共享比例仍然相对较低,公司能够随着时间的推移增长计算机份额。