要点解读如下:

(1)改造范围:优先涉及超大特大城市中心区域;

(2)拆建比例:整体可控,《关于在实施城市更新行动中防止大拆大建问题的通知(建科〔2021〕63号)》中的硬性指标要求有望适度放松;

(3)改造补偿方式:预计以房屋或房票安置为主;

(4)改造周期:项目周期比较长,以稳为主;

(5)资金来源:我们认为社会资本尤其是国央企将作为重要主体,同时政策性银行贷款和专项债补充空间。

根据七普数据与我们的假设:各城市家庭户结构与人口结构相同;所有自建住房均位于城中村中;月租房费用<500元的租赁住房位于城中村中;城中村的人均住房面积为该城市人均住房面积的50%。我们通过以下公式:各城市城中村人口=城区常住人口*(该城市自建家庭户占比+该城市租赁家庭户占比*该城市所在省份月租房费用<500元的家庭户占比)计算得出21城的城中村人口为6225万人,城中村建筑面积为11.2亿方。根据假设的拆旧比(2倍)、改造周期(7年)、拆旧比(20%),预计21个城市城中村改造带来的每年新建商品房建筑面积为6417万方,占2022年我国全年商品房销售面积的4.7%,拉动的投资额在每年6899亿元左右(未考虑货币化安置成本)。拆旧比限制的松动与改造周期的缩短能够大幅提升每年的新房销售和拉动的投资金额。

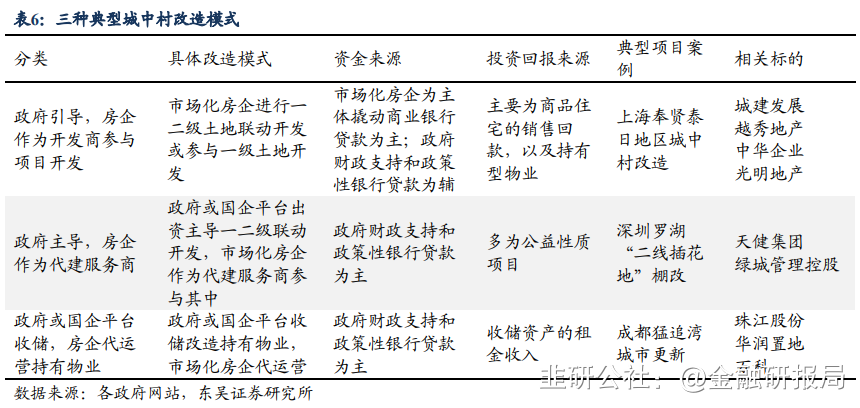

(1)政府引导,相关公司作为开发商参与项目开发,如上海奉贤泰日地区城中村改造;

(2)政府主导,相关公司作为代建服务商,如深圳罗湖“二线插花地”棚改;

(3)政府或国企平台收储,相关公司代运营持有物业,如成都猛追湾城市更新。

根据当前城中村改造的三种主流模式,我们认为以下三类公司有望率先受益:

(1)政府引导,公司作为开发商参与项目开发。重点推荐:城建发展、越秀地产,建议关注:中华企业、光明地产。

(2)政府主导,公司作为代建服务商。重点推荐:绿城管理控股,建议关注:天健集团。

(3)政府或国企平台收储,公司代运营持有物业。重点推荐:珠江股份,建议关注:华润置地、万科A。

- 1