发布时间:2023.10.03

目录

玉米价格分析框架及四季度分析(长文)

1 玉米产业链概况

2 供求对玉米价格的影响

3 政策对玉米价格的影响

4 宏观对玉米价格的影响

5 影响玉米价格的其他因素

6 玉米价格周期分析

7 当下玉米价格分析

8 参考文献

玉米种类繁多,根据玉米的粒色和粒质分类,可分为黄玉米、白玉米、糯玉米等。

玉米的历史悠久,玉米原产于墨西哥或中美洲,栽培历史估计已有4500 ~5000 年。中国玉米栽培也已有500年历史。

在全球三大谷物中,玉米播种面积仅次于小麦、水稻,居第三位。

玉米分布广、产量高,总产量和平均单产均居世界首位。

全球主要玉米生产国为中国、美国、巴西和阿根廷,四国玉米总产量占全球总产量60%以上。

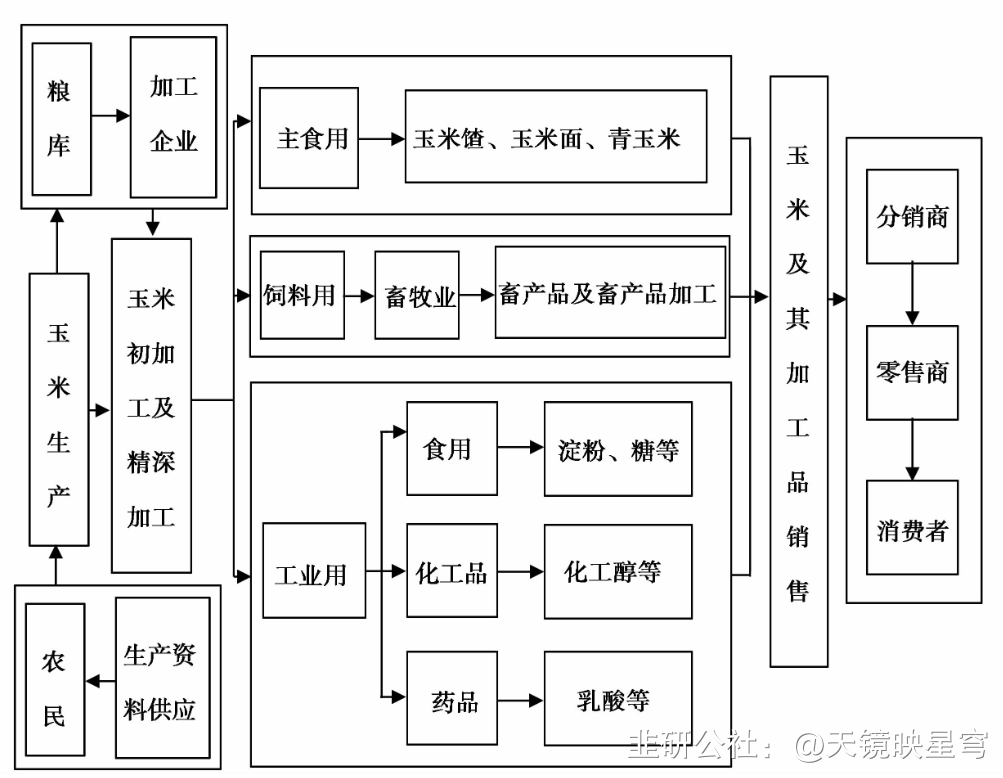

图1 我国玉米产业链结构

玉米加工的上游是玉米种植。

玉米的需求有三:直接食用、饲料和工业加工。

玉米是许多国家和地区的主要食品。如玉米粉、玉米面条、甜玉米、玉米酒等。

玉米籽粒是良好的饲料,通常充当猪、牛、鸡的饲料成分。

新鲜玉米秸秤经过青贮喂养牲畜,可以代替一部分玉米籽粒。

此外,玉米在深加工过程中形成的副产品,也是上好的饲料资源。

玉米籽粒是重要的工业原料,初加工、深加工后可生产200-300种产品。初加工产品和副加工产品可作为基础原料进一步加工利用,生产更多产品。

玉米酒精、玉米淀粉等都是玉米的工业加工产品。

我国的玉米期货于2004年9月在大连商品交易所上市。

交易的品种是黄玉米,交割方式是实物交割。

玉米库存量是玉米供给量的重要部分,库存量的多少体现供应量的紧张程度。在多数情况下,库存短缺则价格上涨,库存充裕则价格下跌。

我国玉米库存有商业库存和国家储备。国家储备主要在东北及华北地区,每年都会进行国储玉米的定点收购。

玉米产量主要受种植面积和单位面积产量(单产)两者影响,种植面积大、单产高则产量大。

一般来说,我国玉米种植面积受到地域性种植习惯以及前一年作物价格的影响,很难有较大变化。

而玉米单产则受到天气状况的影响较大,在生长的过程中,受干旱、低温、洪涝的影响较大,尤其是在拔节期及后期成熟期,如果遇到灾害性天气,将会使得玉米品质降低,单产下降。

玉米进出口量增减主要取决于国内外玉米价格差,在国内玉米存在供需缺口的情况下,国外玉米便宜则进口增加,反之则出口增加。

我国当前是玉米净进口国,主要从美国进口。

从绝对量上来看,我国每年从国外进口玉米2000多万吨,仅占到年产量的10%左右,但自2020年临储玉米拍卖结束以来,我国玉米供应进入了“紧平衡”阶段,替代和进口在很大程度上影响着玉米价格走势,甚至决定了玉米价格的上限。

进入2023年,随着小麦价格处于高位已经丧失了替代性价比,市场缺口将更加多依赖进口玉米。

据2022年数据,在玉米的三大需求中,我国饲料需求占据了总需求的60%以上,工业需求接近30%。

在工业需求方面,玉米淀粉需求占深加工需求54%(占总需求16%)左右,酒精需求占比30%(占总需求9%),添加剂消费占比16%(占总需求5%)。

饲料需求方面,由于玉米是猪饲料中比重最大的成分,因而受猪周期影响较大。

当猪价上涨时,养殖户倾向于增加生猪存栏量,对饲料的需求增大,玉米需求增加,玉米价格上涨。由于生猪养殖周期较长,生猪的饲料需求变动一般为长期。

玉米淀粉需求在玉米下游需求中仅次于饲料需求。

导致玉米淀粉价格上涨原因,可能有淀粉供应下降、淀粉需求上升。

(1)淀粉供应下降,可能是由于单纯的淀粉产量下降,也可能是玉米产量下降。若原因为后者,则玉米价格上涨。

(2)淀粉需求上升,导致淀粉供应相对不足,则企业会提升淀粉产量,使玉米需求上升。

因此,如玉米淀粉涨价,大概率玉米同步涨价。

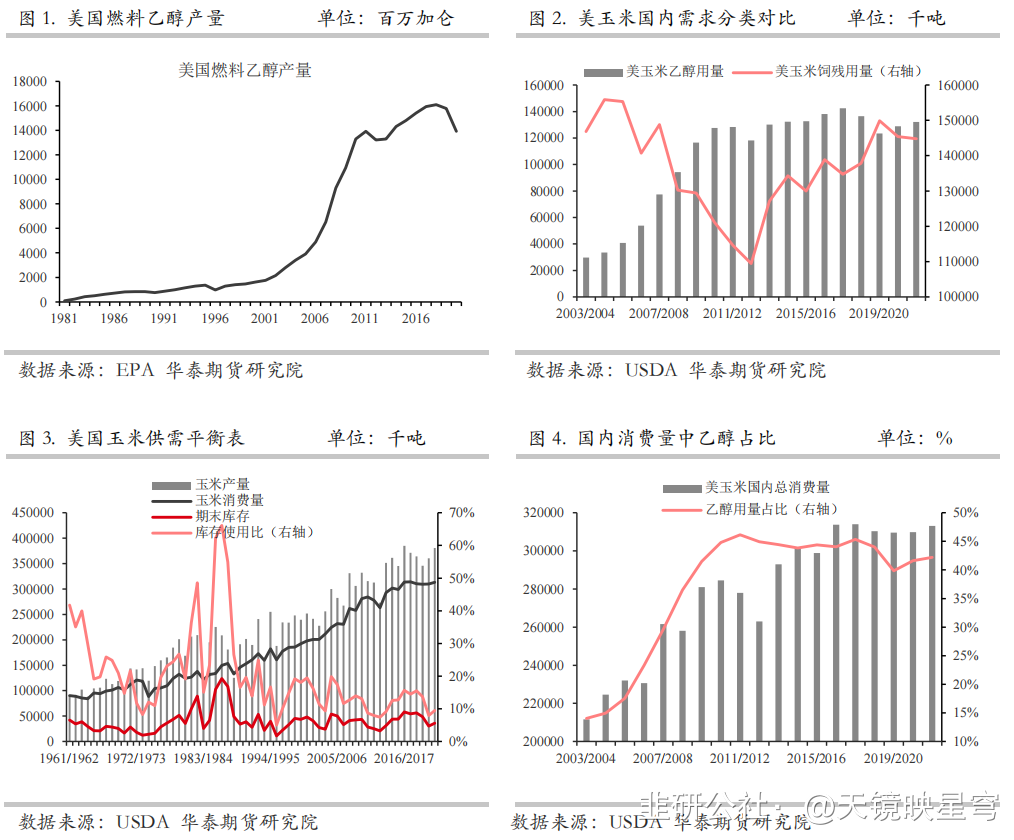

用玉米生产燃料乙醇也是玉米需求的重要组成部分,但由于中国当前玉米乙醇需求仅占总需求不到10%,而美国玉米乙醇需求占比连多年超过40%,因而将其放于此段落。

玉米乙醇的出现及发展主要由于原油价格的连续上涨,次要原因在于美国玉米供应过剩。从上世纪80年代到今天,美国玉米乙醇产量逐年攀升,如今,美国玉米乙醇需求量已经与饲料需求量不相上下。

中国当前玉米乙醇需求量较低,倘若未来中国加大对玉米乙醇的投入,玉米乙醇需求将和饲料需求一起,成为影响玉米下游需求的主要因素。

除此之外,由于中国大量进口美国玉米,美国的燃料乙醇需求影响美国玉米价格的同时,也会影响中国玉米价格。

图2 美国燃料乙醇现状

玉米存在一个优良替代品:小麦。当玉米与小麦价差较高时,小麦需求增加,玉米需求减少。

但到2023年,小麦价格维持高位,已经丧失了替代性价比,未来如小麦价格下降,可能重新具有替代性价比。

国家和地方的收储政策对玉米价格影响不小,收储会极大增加玉米需求,放储增加供应。

收储政策也是国家控制玉米价格的主要方式之一,其储备的玉米可以用于在意外事件发生时保证供应不突然中断。另外,当价格低迷时,为了保证农民的收入,国家也可以进行收储来提高玉米的需求。

2021年一号文件“两稳一增”,2022年为“两稳两扩”,2023 年中央一号文件主要涉及玉米单产提升、大豆玉米带状复合种植、生产者补贴、保险和生物育种五大问题。

很明显,2021年以来中央一号文件均以增产为目标。

农业供给总是会受到天气的极大影响。所以,农业价格的研究逻辑一直十分重视太阳黑子运动。我们也试图观察了长期的农业价格波动序列,但从直观的统计数据来看,农业价格并未表现出明显的长周期波动特点,反而倒是受到施瓦贝循环的直接影响,所以,目前证据无法证明农业价格存在着与康波同步的波动。

但在一轮康波大周期中,CPI和国民收入会对农产品价格产生一定影响,在通胀大环境下,农产品价格很难下跌。消费者收入增加时,商品消费也会增加,传导到上游端也会使农产品中枢上移。但这种利好是长期的中枢上移趋势,对于波段操作意义不大。

总的来说,宏观周期在农产品价格分析中不是很重要。

美元指数与玉米价格一般是负相关。

美国是世界上最大的玉米生产国,加之美国在世界经济、政治中的重要地位,这形成了世界玉米市场的美国定价机制。

由于CBOT的玉米期货价格是美元定价,当其他影响因素的影响力趋弱或相对稳定时,如果美元下跌,说明美元在贬值,美元的购买力下降,购买同样数量的玉米需要的美元数量增加,因此玉米期货的价格往往就会上涨;相反,当美元指数上涨时,说明美元在升值,美元的购买力上升,玉米期货的价格就会下降。

玉米的运输状况对玉米短期价格波动有影响。

如果运输不畅,将造成产区有粮难运,当地供应压力沉重,价格下跌。

而南方需求庞大却供应紧张,价格上涨,这时产区及消费区的玉米价格联动性将大幅减弱。

另外,运输成本的变化也直接影响到玉米的到货成本,铁路运输费用的调整对玉米的价格也有一定的影响。

一般地,玉米种植成本会对玉米价格产生一定的支撑作用。

玉米、大豆、小麦等相关的农产品价格往往同向运行。或干脆理解为农产品期指与其中成分品种有同向运行的倾向。

一般地,企业收购价格会对玉米价格产生一定的支撑作用。

投资者信心对任何品种的价格都会产生影响,投资者在悲观情绪驱使下往往会选择持币,这会增加期货市场的供应,导致价格下跌。

如2008年金融危机时,玉米加权价格最大下跌了25%,而在危机之后,价格迅速回升,直至新高。

黄玉米是一年一收、喜温短日照作物。我国玉米全生育期为90-150天,即3-5个月。我国各地区玉米的播种和收获没有统一的时间,不同地区时间不同,但依然一些规律。

一般地,我国玉米在年底与年初收获,大批上市,现货供应充足,而同期的玉米饲料消费则处于低谷,因此造成阶段性的供大于求,市场价格低迷。

6月至8月,玉米的需求一般处于一年里最旺盛的时期,而供给也相对旺盛,加工企业基本无须备库,因此价格表现一般。

到9月下旬以后,加工企业无法直接从市场获得充足的玉米,而只能从种植者或者贸易商手中高价买入玉米备库,因此价格持续走强。

厄尔尼诺现象是指东太平洋海水每隔数年就会异常升温的现象,一般每隔2-4年发生一次。

厄尔尼诺现象通常会导致东南亚、澳大利亚、巴西东北部、美国北部干旱少雨,导致南美洲(巴西中南部、阿根廷等)、美国南部降雨增加,亦会造成中国南涝北旱。南美洲地区会出现暴雨,而东南亚地区和澳大利亚则会出现干旱状况。

2004年以来,厄尔尼诺现象发生过5次厄尔尼诺现象,分别是

(1)2004.08-2005.01,

(2)2006.09-2007.01,

(3)2009.07-2010.04,

(4)2014.11-2016.04,

(5)2018.10-2019.06。

我国玉米主产区在东北,每年6-7月为玉米拔节期,8-9月为玉米成熟期,如在这个期间遭遇厄尔尼诺,玉米产量会锐减甚至绝收。

厄尔尼诺现象发生时间与玉米加权走势对比,可以看到,第二、三次厄尔尼诺都发生在玉米成熟期附近,因此期间玉米价格都是涨价;第一次发生时玉米还未上市;第四、五次厄尔尼诺发生在成熟期之后,因此均未带来涨价。

但是在厄尔尼诺结束之后,总会迎来一波涨幅,但其原因应该不是厄尔尼诺。

图3 厄尔尼诺周期与玉米加权

玉米加权走势存在144月即6年的牛熊周期,其中约40%时间在高位震荡。

图4 玉米加权月线图

虽然2023年的nino3.4数据查询不到,但是在9月27日下午,中国气象局发布预警,今年未来3个月或发生一次中等厄尔尼诺现象。而从厄尔尼诺周期时间推算,今年也是厄尔尼诺发生年。

但由于东北主产区的玉米成熟期已过,今年的厄尔尼诺大概不会对玉米产量造成多少影响。

来源:东证期货

1、玉米增产预期大概率兑现。由于农户惜售情绪基本不高,且贸易商观望心态浓厚,各地新粮价格持续下跌,预计大量收割之后,玉米的季节性卖压或将较为明显。不过若价格下跌过度,农户的惜售情绪预计也将提升。

2、替代品方面,近期普麦的替代优势已大幅下降,而芽麦库存或也将见底。后续看,23Q4面粉迎需求旺季,麦价或继续上行。

3、本年度的定向稻谷拍卖预计在9月底结束,结转的定向稻谷预计将主要在23Q4消耗完毕。23/24 年度定向稻谷拍卖再启动的可能性相对较低。

4、政策性进口玉米或主要进入储备库。虽然日常拍卖一直在进行,但数量较少,公开成交仅400多万吨。9月22日,2020年采购的美玉米开始加大投放,但因这一批待投放的美玉米饲用性价比较低,因此成交率仅15%。市场预计这一批玉米总量或为400-500万吨,未来若拍卖价格下降,则成交率有望上升,届时也将对市场形成一定供给增量,但时间上或主要在 23/24 年度前期。

5、商业进口玉米难有显著增量。市场预计今年 10 月之前大概率能顺利进口,此后以及2024年的进口限制如何尚不确定,当前与过去两年的不同之处,主要是内外价差更高,进口企业有更强的进口动力。

6、供需缺口预计仍然存在。

7、总结,预计价格先抑后扬。

当前现货市场情绪悲观,而近期出现且确定性较高的基本面因素多以利空为主,预计玉米期现价格都将下跌一段时间。

现货价格前期较高,预计跌幅将较大,玉米产业链近几年基本仅余上游包地和种植环节盈利,下游的贸易、深加工、养殖均长期亏损,今年预计价格将继续向上传导,包地种植户或也将小幅亏损。01、03 及其之后的期货合约价格,已经贴近包地户成本支撑线2550-2600元/吨,进一步下跌空间或不大,结合产地农户反馈的心理价位信息,预计底部或为2500元/吨左右。

相比近期的利空因素,玉米市场的利多因素的兑现时间则稍远。现货价格的上扬预计将在基层季节性卖压结束之后,即4月之后,23Q4仍以下跌为主;待悲观情绪释放完毕,期货价格或将把预期提前反映在 05、07 合约之上,不过高点将继续下移,或为2700元/吨左右。

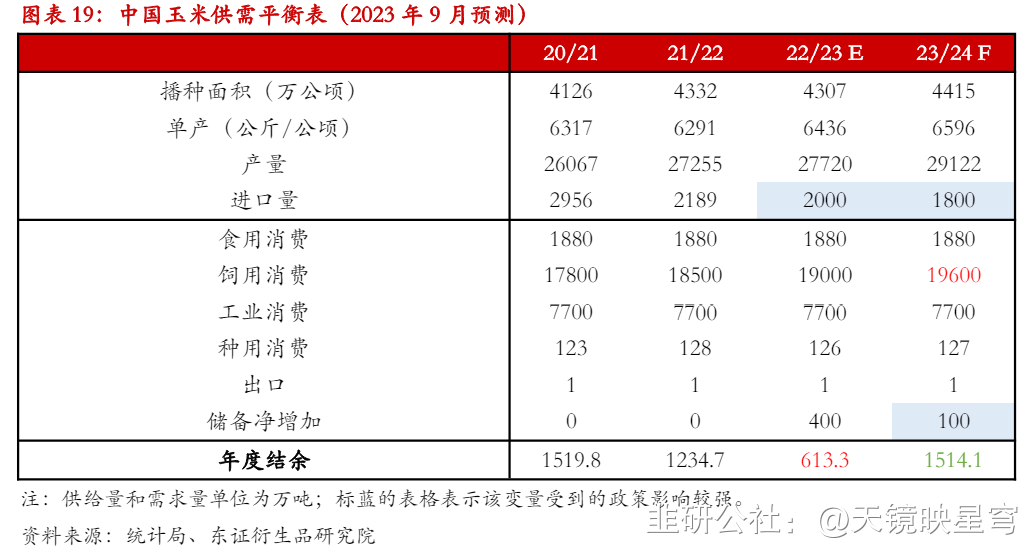

图5 中国玉米供需平衡表

(玉米加权)

从月线上看,大周期已进入熊市时空。预计价格将维持20月余高位震荡后破底下行。

从日线上看,目前可以是浪E,也可以是浪2。

(1)按浪2算

走势标记为2-C,空间平衡点为2548-2554,浪C结束时间还未到,还有4-7个交易日,在这期间有可能向下完成空间平衡。

如不这样走,后续可以直接走3,也可走2-E。

2-E的空间平衡点为2558或2542,时间则是8/11开始63个交易日,到11月上旬。

浪3预期时间到2024年2月中,浪5预期时间到2024年8月,上升趋势浪预期空间到2842-2853,乐观可看至2907-2946。

(2)按浪E算

区间震荡、重心下移,延续到2024年1-2月。如新低,看至2432。

图6 玉米加权月线图

图7 玉米加权日线图

略

- 1

- 2