前言:最近的文章里带大家细致的了解了5G基建环节在5.5G时代的新增长,在本文中我们将系统的带大家回顾终端射频这一环节,并选取三家核心的射频前端公司进行了深度分析。

注:本文偏向价值投资而非题材情绪投机。

本文为原创文章,转载请注明来源!

尤其其他平台!

本文将分为以下5部分。

1. 综述。

2. 市场分析。

3. 终端射频中的器件分类。

4. 催化及机遇。

5. 个股调研。

6. 附录(一些问答)。

引:随着消电市场的复苏,国产5G射频芯片的出现,国内终端相关的射器件亦将会复苏,在这样一个芯片市场百废待兴的关头,作为芯片两大先锋(存储/射频)之一的射频芯片又会有怎样的演绎呢?

一. 综述

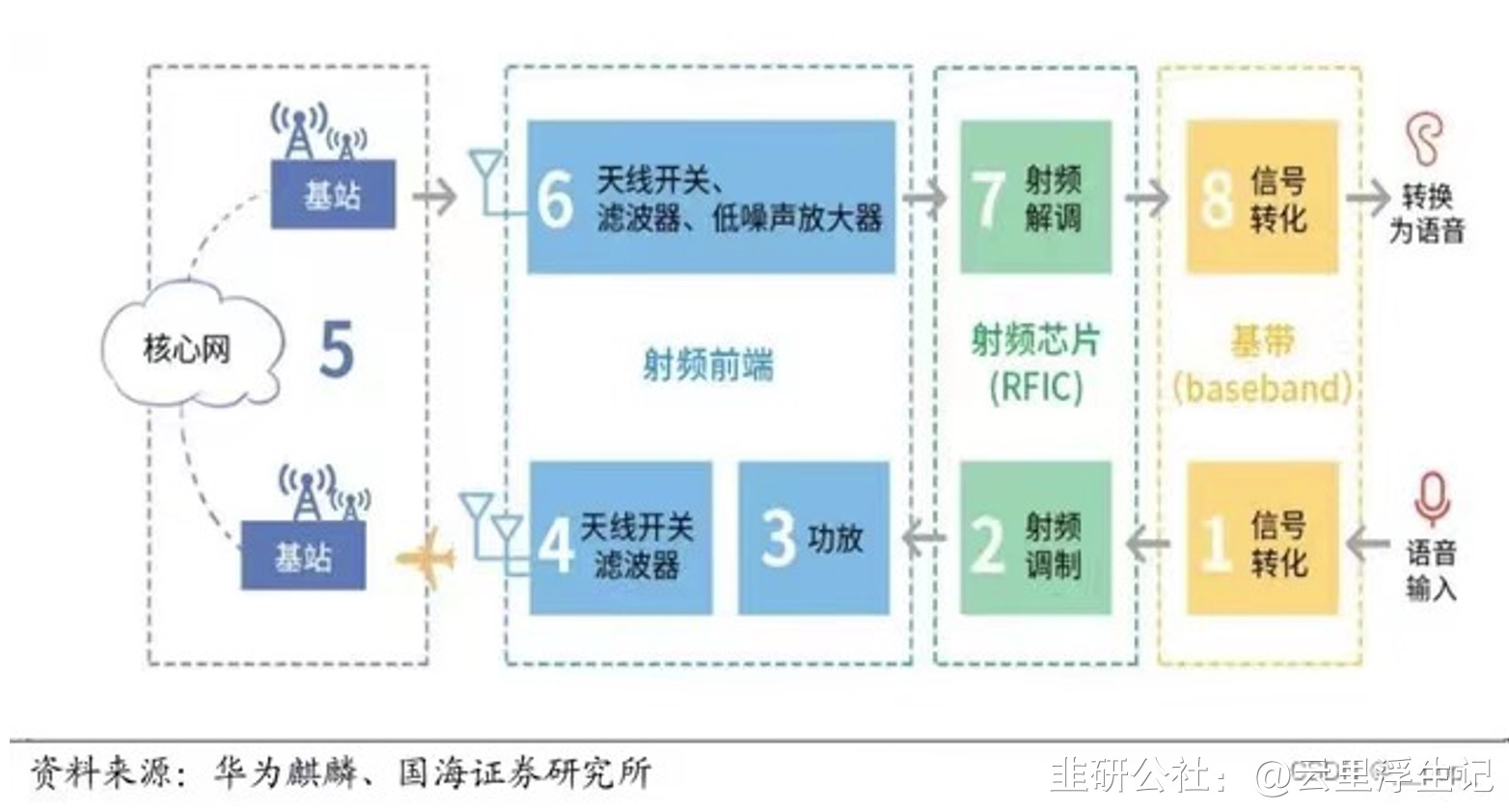

射频指的就是将电信号转换成一定的无线信号波形, 并通过天线谐振发送出去的一个电子元器件。射频芯片架构包括接收通道和发射通道两大部分。

一般上来讲,一部可支持打电话、发短信、网络服务、APP应用的智能手机,通常包含五个部分:射频、基带、应用处理、电源管理、外设、软件。

射频:一般是信息发送和接收的部分;基带:一般是信息处理的部分;电源管理:一般是节电的部分,由于手机是能源有限的设备,所以电源管理十分重要;外设:一般包括LCD,键盘,机壳等;软件:一般包括系统、驱动、中间件、应用。

这里面比较重要的就是射频芯片和基带芯片,射频芯片和基频芯片集成在BP(Baseband Processor)基频处理器上,用于网络服务,不过wifi与蓝牙不一定被包括在内。

总而言之, 基带芯片负责基本的数字信号处理任务,包括调制解调、编码解码、信号处理和数据处理等。它主要负责处理低频率或基带信号,将其转换为更高频率的射频信号。射频前端芯片则负责处理高频射频信号的无线传输、放大、调整和解调,以及接收和发送与射频相关的参数。

概念:

主集:一般来说就是能收发两用。

分集:分集就是只能接收。

二. 市场分析

将基站端与终端做分解,拆分市场空间,此处分析终端。

l 射频前端,射频前端芯片是一个绵长式增长的大赛道。

一是通信制式不断从从3G往4G、5G升级,推动手机的射频单机价值量提升。并且在单个大的通信周期内,手机频段也呈现不断增多趋势。

二是随着频段增多,以及诸如频道带宽增加,MIMO和载波聚合等新技术的引入,射频前端元件的数量、对材料要求、对系统设计的难度均有所提升,使射频前端单机整体价值量增加。

据Yole数据,2019-2026年,全球射频前端市场规模将持续增长,CAGR达8.3%,预计2026年射频前端市场将达216.7亿美元。

以国内公司为例,射频模组平均毛利约在40%左右,

其中4G的phase1-3平均毛利在35%-40%左右。

而5G的phase4N-phase7L平均毛利在40%-60%。

l 基带:调制和解调制一般归类在射频收发器中,统一划分在基带范畴下,因此不加以区分。物联网:物体相互网络连接。

23年整体市场空间约为300亿美元,CAGR约为7%。

与射频前端类似,增速最快的方向在于模组。

行业的整体毛利在30%左右略低于射频端。

三. 终端射频中的器件分类

射频一般包括RF收发机、 功率放大器(PA) 、 低噪声放大器(LNA) 、 滤波器、 射频开关(Switch) 、 天线调谐开关(Tuner) 等。

· 功率放大器(PA):功率放大器的核心是输出晶体管,它是一种具有高电流放大能力的晶体管。 当输入信号被应用到放大器的电路中时,输出晶体管负责将信号放大。 放大器的其他部分包括电容、电阻和电感等元件,用于匹配输入信号和输出负载阻抗,以确保信号能够被正确地放大。

整体10%的CGAR,23年市场空间约为80e美元,到25年大约为700e人民币左右,国产化率约为10%,国内市场占总体市场约为40%~50%,国产化空间巨大。

射频PA是射频前端的重要器件,其性能直接决定信号的强弱、稳定性、功耗等重要因素,决定用户体验。其核心参数包括增益、带宽、效率、线性度、最大输出功率等,众多平衡的性能指标非常考验设计能力。

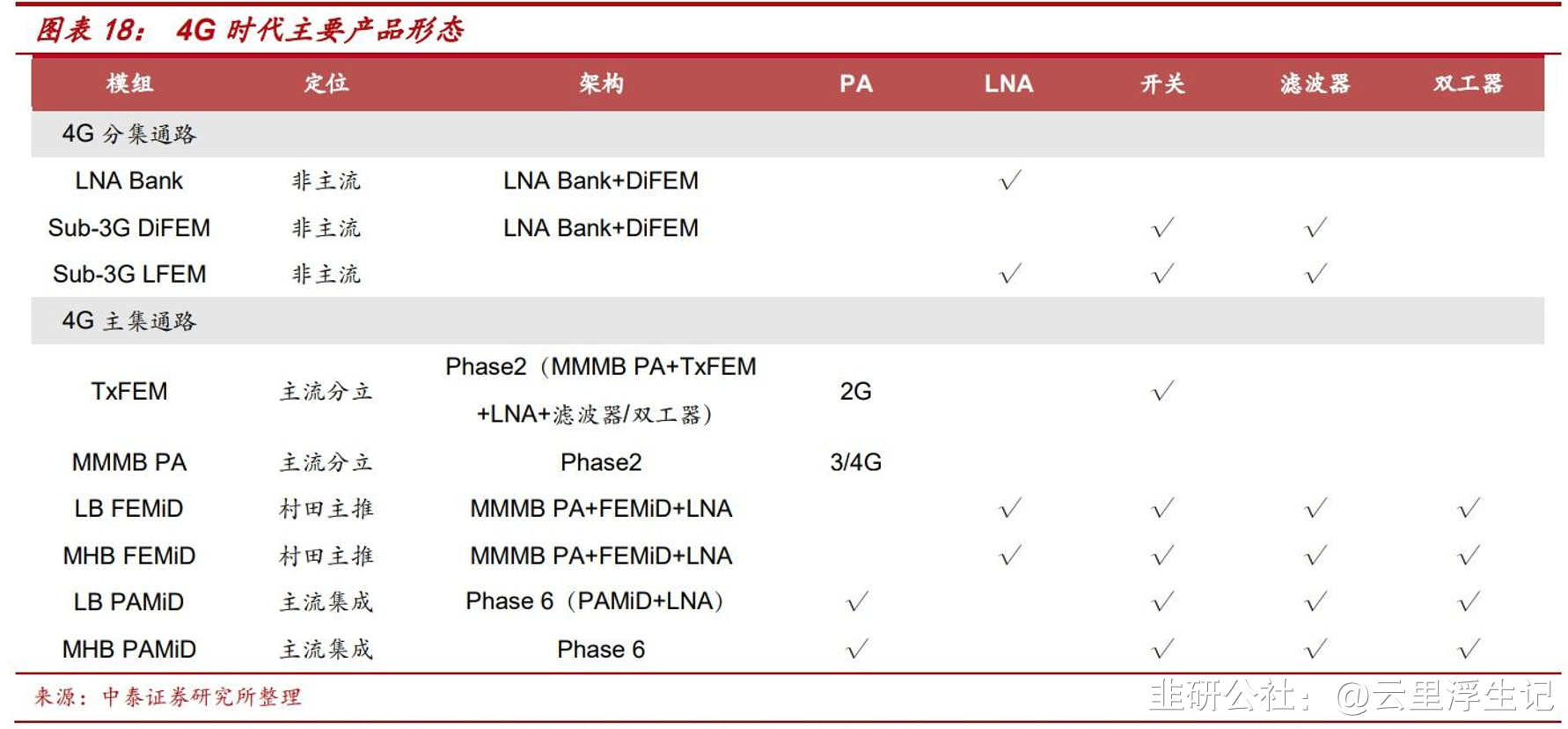

按照频率的高低进一步划分成 LB、MB、HB、UHB,其中 L/M/H Band 为 Sub-3GHz 频段(其中HB可以作为4G频段的5G重耕,n41),而UHB对应的是5G 新增的 3-6GHz 频段。对于主集模组, 常见的产品形态常按照 LB、MHB、UHB 分类,或者 LMHB、UHB;对于分集模组,常见的产品形态是 LMHB、UHB 两类产品。

常见的PA架构:单端PA,Push-Pull PA、Balance PA、Doherty PA等。

PA架构并无优劣之分,只有合适与否。只有了解当前的需求和限制,了解不同PA的特性,才能选择恰到好处的PA架构。

国产化率约为10%。

射频PA中由集成特性,主集通路的难度比分集通路高。

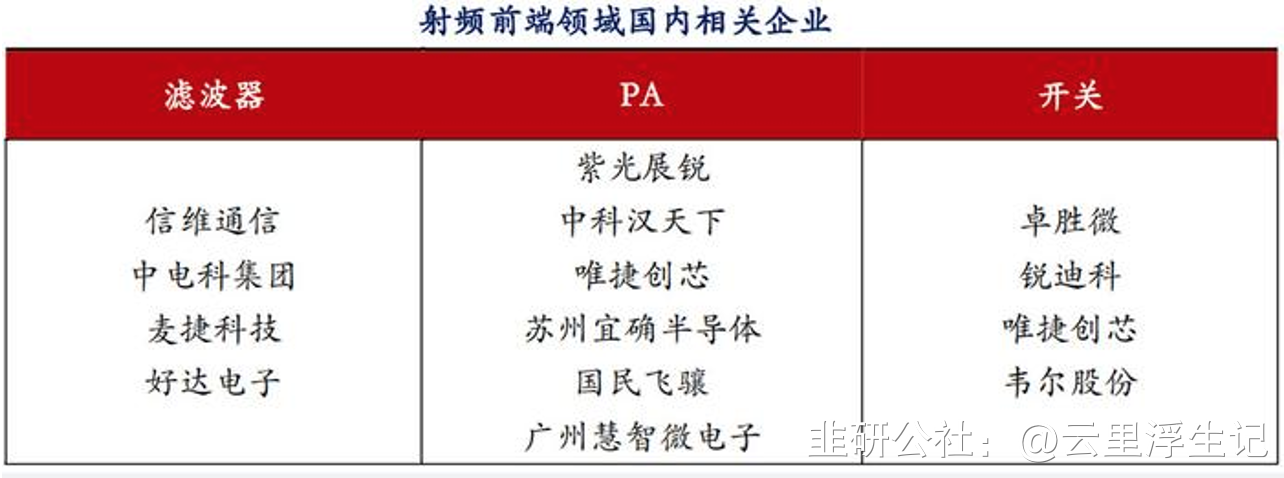

目前国内5G射频PA主要的三家量产公司:

慧智微,产品广泛应用于小米/oppo/vivo等厂商。2020年推出S55255 5G频段射频前端集成收发模组L-PAMiF,覆盖5G UHB 新频段n77/78/79频段,相关营收约4-5e。

L-PAMiF: LNA-Power Amplifier Module integrated Duplexer.

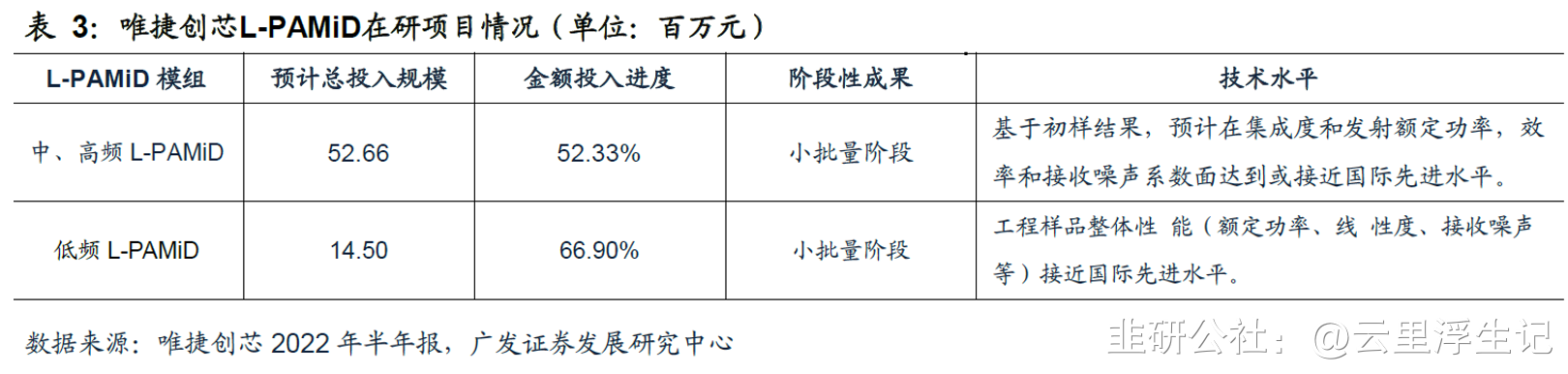

唯捷创芯,5G Sub-3GHz Phase5N。公司已在高集成 度的L-PAMiF产品上实现了量产销售。公司 PA 模组中的芯片裸片、基板和模组集成方案均为自主设计,相关营收约20~30e(包含4g业务)。

锐石创芯:5G n41频段模块中内置功率放大器、收发开关、CMOS控制器及高性能滤波器。

Ps. uwb: ultra wideband. (包括毫米波)uhb: ultra high-band

目前中国主要的5G频, n77/n78/n79,n代指NR频段。

参考文章,慧智微https://zhuanlan.zhihu.com/p/542881969

半导体行业观察国产5G PA追上了吗,难在哪里? - 知乎 (zhihu.com)

· 低噪声放大器(LNA,整体份额占比24%左右)

噪声系数很低的放大器。一般用作各类无线电接收机的高频或中频前置放大器,以及高灵敏度电子探测设备的放大电路。在放大微弱信号的场合,放大器自身的噪声对信号的干扰可能很严重,因此希望减小,以提高输出的信噪比。

与频段接口呈现线性增长,整体CGAR9%,预期25年整体市场空间约为170~230e。

以唯捷创芯的主流射频PA解决方案为参考。

5G 手机单机射频低噪声放大器数量将达到 10 个,比 4G 手机多出近一倍。

国产LNA厂商以卓胜微为主(世界占比为17%),唯捷创芯等PA企业以提供集成的PA模组为主,仍需要与其他公司合作器件。

技术难度低、国产化率相对高,整体约为40%~50%。LNA市场规模占比也相对较高,国内厂商整体占比约(24%)。

卓胜微的市占率和毛利率源自于其射频开关的性能之高和die面积只小,当技术没有门槛的时候,供应链就成了核心竞争力。射频开关没有太多的技术升级迭代,最多的工作就是缩小DIE面积,这也是中国公司的优势。如果没有创新的思维,新进者很难再找到机会。

卓胜微在整个供应链的成本是最低的,SOI晶圆量大,成本最低;封测端自己采购布置大量机台,成本也是最低的,与其他国内国际的射频开关厂商相比,其供应链成本高于卓胜微至少20%-30%。

卓胜微成为了除了苹果手机外的所有手机大客户的射频开关主力供应商。5年内,不会有第二家公司能做到这点。卓胜微以天时地利人和占据了这些客户的第一供应商。作为第一供应商,客户端供应比例一般在50%~80%。

· 开关(世界整体份额占比约18%)

微波开关又称射频开关,实现了控制微波信号通道转换作用。是射频通路中的常用器件。只要涉及到通路切换,都需要用到它。常见的射频开关有PIN管开关,机械开关,电子开关。

基本上只有卓胜微一家的寡头格局,相关营收约20~30e(世界占比15%)。

与频段接口呈现线性增长,整体CGAR8%,预期25年整体市场空间约130-180e,其中分立器件的规模约为50~80e。

除此之外还有唯捷创芯、富满微、韦尔股份等但相关营收分别不高(世界占比5%左右)。

· 滤波器

主流为BAW和SAW滤波器,SAW为声表面波滤波器,是一种通过压电效应和表面波传播的物理特性所制成的一种滤波专用器件,其设计及制造工艺成熟,拥有设计灵活性大、插入损耗较低、频率范围广、成本低等优点,但高频新能衰减较快。

TC-SAW为提升了热稳定性的SAW滤波器。

BAW为体声波滤波器,常用工作范围为高频区间,又可以细分为:BAW-SMR\FBAR\SBAR等几种,其中主流为BAW-SMR和FBAR。

FBAR比BAW-SMR 的性能更高但工艺复杂成品率较低,且需要用到MEMS微加工工艺(中芯集成,浙江绍兴中兴)。

目前市面上只有博通拥有成熟的量产BAW产线。

相关概念:卓胜微SAW滤波器、武汉敏生(量产BAW,慈星股份/庚星股份/赛微电子参股,赛微电子生产部分结构件),麦捷股份,赛维电子控股子公司小规模生产。

国产射频滤波器中高端SAW和BAW(FBAR)大部分没有有效量产,低端SAW虽已量产但未来市场增量不大,因此相关产能难以进行估算,因此难以考虑性价比。

· 国产化率排行(高到低)基本技术难度排行相反。

开关、低噪声放大器LNA、功率放大器PA、SAW滤波器(4G+以下)、BAW滤波器(包括FBAR)。

SAW滤波器,23年整体的市场空间约为500e人民币,国内市场空间约为263e人民币,国产化率基本为个位数,但增速减缓为CGAR5%(23-28)

BAW滤波器(包括FBAR),23年市场空间约为368e人民币,但复合增长率约为8.5%,切将在后续保留增势(5.5G,6G时代)。

四. 催化及机遇

· 消费电子市场复苏,华为手机有关概念大涨,华为手机确定采用国产5G射频体系,因此有望带动相关终端射频前端市场大涨。

· 5.5G时代将至,近期华为及三大运营商集体提振5.5G建设,预期5.5G建设将带动整个终端消费升级,同时进一步增加车载,边端等智能终端市场的射频需求量。

· 华为预期明年或将发布5.5G手机,预计将于明年3月发布的P70系列,就有可能率先支持5.5G网络,在搞定卫星通话之后,P70系列会将华为在通信网络方面的优势发挥到极致。

五. 个股调研

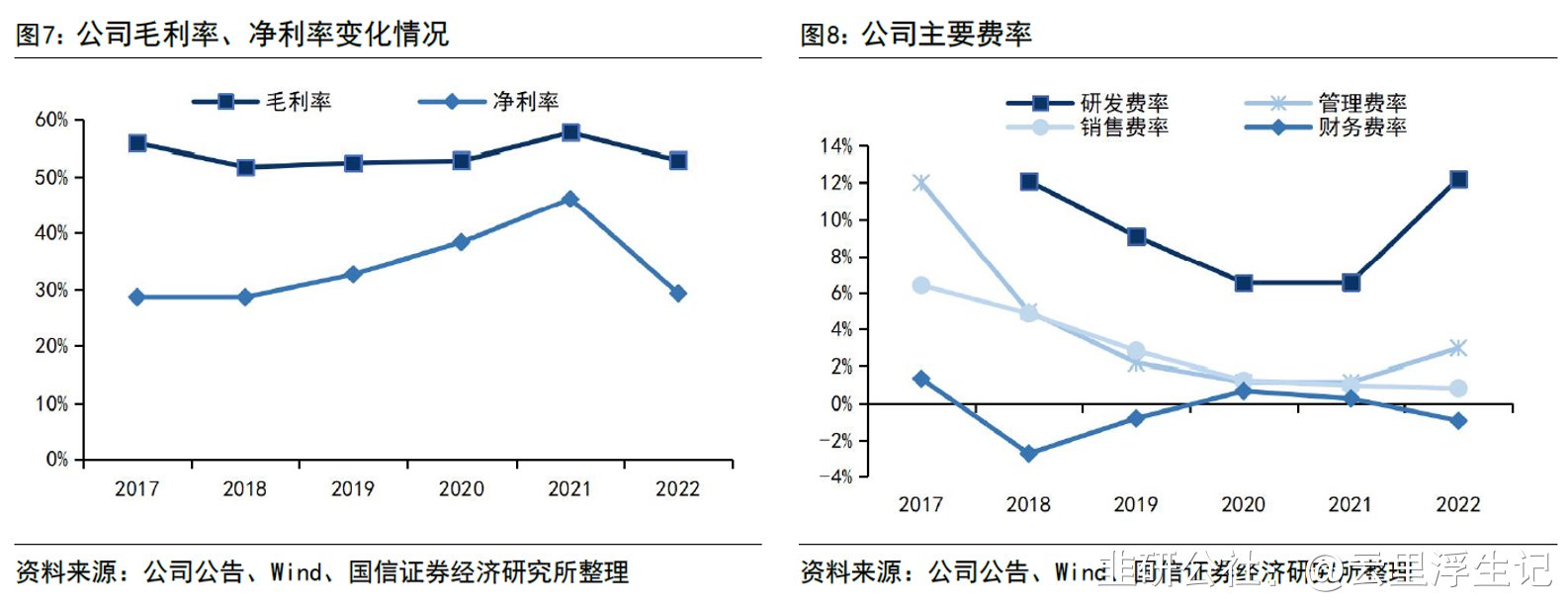

· 卓胜微

最新进展:L-PAMIF模组

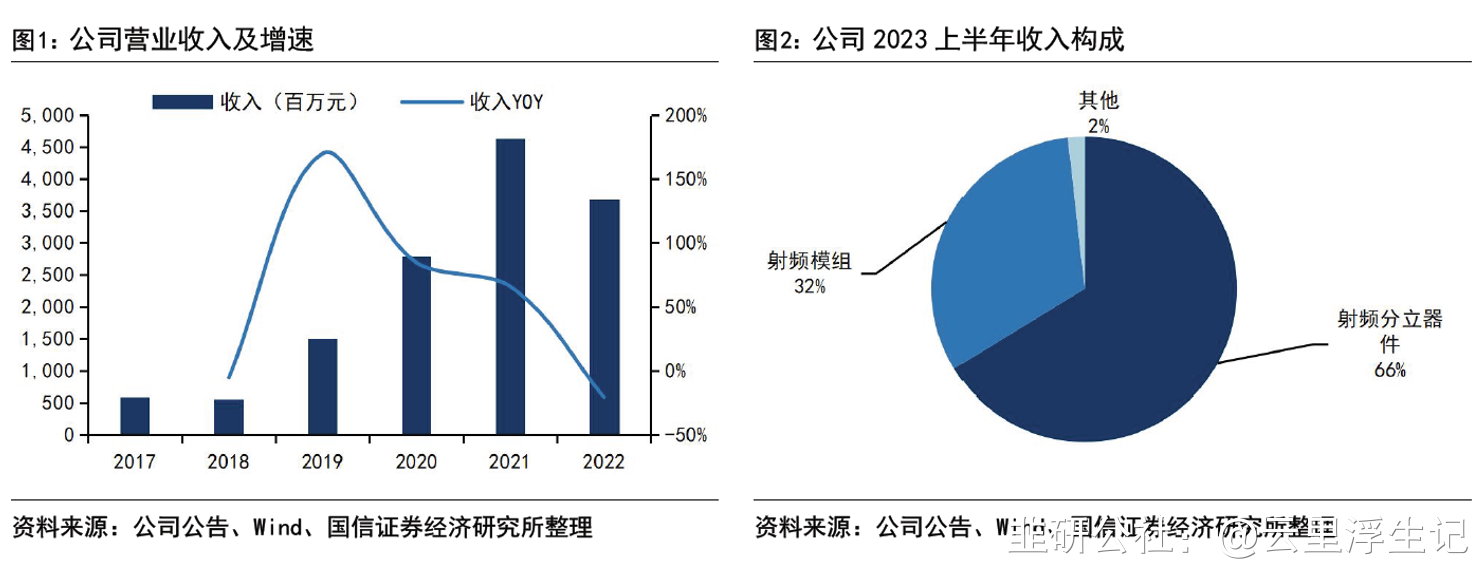

22年营收和净利润总体下降源自于消费电子市场的衰退导致整体射频领域的景气度下降。

20-21年宣称,23年自产高性能滤波器射频模组逐渐放量及其芯卓产线,上半年公司射频分立器件收入11.03 亿元(YoY -27.24%),占比66%,毛利率49.61%(-3.90pct);射频模组收入5.33亿元(YoY -22.54%),占比同比提高1.2pct 至32%,毛利率48.00%(-3.21pct)。

正计划研发IPD等中高端滤波器。

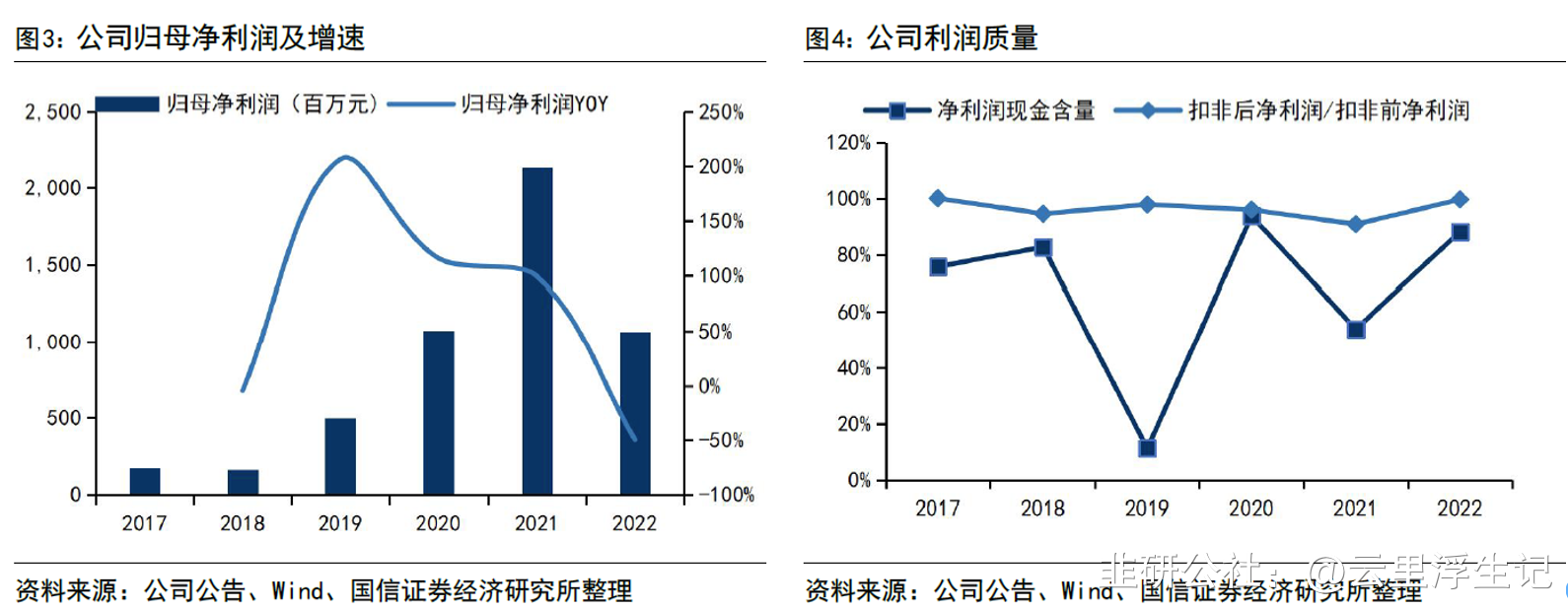

· 唯捷创芯

最新进展,L-PAMID龙头,进展速度最快。

目前L-PAMID已经实现大批量放量。。在难度最高的L-PAMiD模组方面,公司已通过与外部供应商深入合作的方式初步解决了超小尺寸、高性能滤波器、多工器无法获取的问题。公司自主研发的低频和中高频L-PAMiD模组已向头部品牌厂商送样。

目前公司正处于从从以MMMB 和TxM 等中集成度的射频功率放大器模组产品为主,转型为以L-PAMiD、L-PAMiF 等高集成度射频功率放大器模组产品为主。

六. 附录(一些问答)

1. 国产化率低10%的问题/国产替代的可能性?

头部厂商主要采用IDM模式,高端滤波器形成垄断。有源器件与无源器件在生产工艺上完全不同,需要公司投入大量时间和资源进行研发,国际头部厂商历史悠久,主要采取IDM模式,让设计和工艺的结合度更紧密,而国内厂商成立时间较短,主要采用Fabless 模式,

通过代工或外购器件生产射频前端产品。

而国内IDM厂商都没几家,大部分是设计、制造、封测分离的企业,这样要实现不断的测试调整,多次流片是一件很困难的事情。

因此想要扩大国产化率十分困难,目前只有卓胜微在IDM的转型上做的比较成功。

2. 我们跟国际的行业的竞争,技术的难易程度?

难点和痛点主要在于高端滤波器的量产,尤其是baw滤波器。国外的头部厂商均为资产流片,国内的产能要pick国外的baw的产能生态,自产的生态又不够,高端的baw滤波器受限于制裁,当然国内在高端滤波器方向已经有所突破。

关键的痛点就在baw方向,但是哪怕解决了这个方向,国内大多数公司(除卓声微外的大部分公司)都是fabless的模式,因此如上一个问答中所示,产线在晶圆制造和封测的流片良率及测试都存在着困难,难以大批量生产,且更容易受到消费周期的影响。

———风险提示———

本文仅为投资逻辑参考,

不构成直接投资意见!

有兴趣研究提出问题的可以在评论区发问!

Taps,本文有部分数据摘录自券商研报或公众号/知乎等平台,核心内容均为个人原创,请任何商用注明来源。

- 1

- 2

- 3