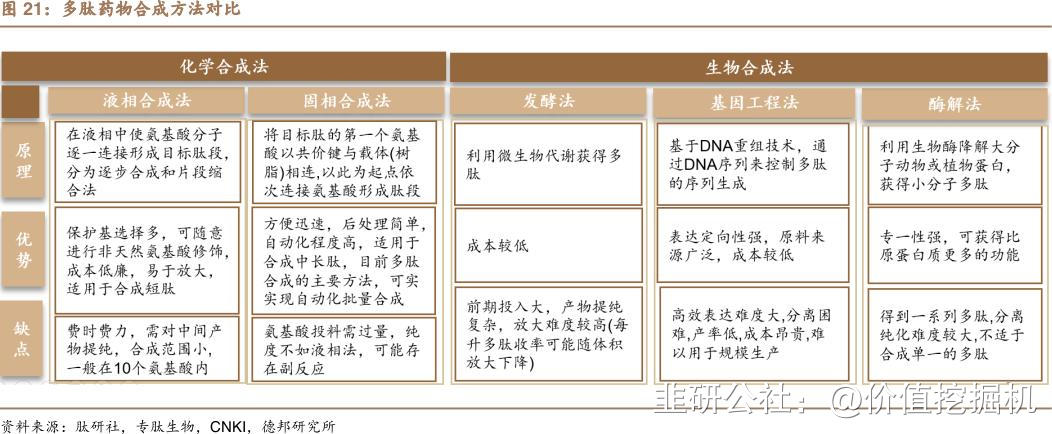

多肽合成方法主要包括化学合成和生物合成,化学固相合成仍是主流。多肽化学合成分为液相合成和固相合成,其中固相合成为目前工业化生产的主流方法,自动化程度高,适用于中长肽;生物合成包括发酵法、基因工程法、酶解法等,其中发酵法是商业端应用较多的方法,优势是物料成本较低,但前期设备投入较大,提纯复杂。对于复杂肽段,还可采用化学+生物法结合的方式制备。

多肽产业链:上游多肽合成原料,中游多肽原料药/CDMO,下游多肽创新药/仿制药。多肽产业链的构成看,上游主要是合成多肽的原料企业,主要分为保护基修饰的氨基酸、缩合试剂、固相载体(树脂)、纯化填料等;中游则是以公司为代表的多肽原料药及CDMO企业;下游则包括多肽创新药及仿制药企业,以GLP-1类多肽药物为例,创新药企业包括诺和诺德、礼来、信达生物等,仿制药企业则包括华东医药、翰宇药业等。

中游CDMO/原料药是多肽产业链的重要环节。CDMO 主要提供临床新药工艺开发和产品制备,涵盖药品生产的全生命周期。对于创新药来说CDMO包括从临床前研究阶段的化合物合成及药学研究,到临床和上市阶段的中间体、原料药、制剂的生产和工艺优化;对于仿制药来说,CDMO 包括研发阶段的样品生产、药学研究,以及上市后的药品生产

多肽CDMO相较于小分子,具有客户粘性强,一体化需求高等特点。多肽药物生产设备与常见的小分子药物生产设备差异较大,小型创新药企往往从临床前研究阶段就需要CDMO企业提供样品合成,后期新药上市更依赖CDMO企业在工艺研发、质量控制等方面的产业化经验,因此多肽CDMO客户对服务的依赖性往往更强;多肽药物生产步骤多,质量控制难度大,通常需要在同一家企业内完成从初始物料到原料药的生产过程,难以从中间交接,一体化需求程度高

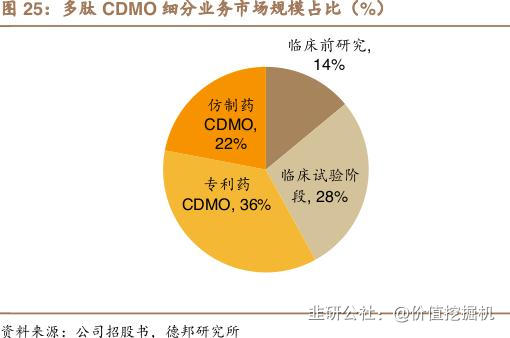

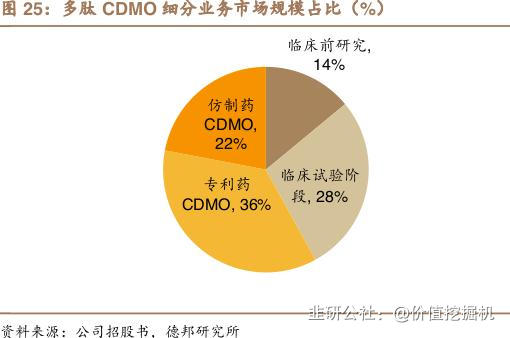

多肽CDMO竞争格局相对集中,欧美企业占据专利药业务,新兴市场企业聚焦临床前研究业务。多肽CDMO技术门槛较高,设备专用性较强,因此不同于小分子CDMO市场份额较为分散,多肽药物CDMO 市场份额相对集中。全球范围看,欧美老牌多肽生产企业包括Bachem、Polypeptide 等专注多肽CDMO 企业和Lonza 等少数全类型CDMO 企业,凭借多年技术积累、客户关系等优势,基本垄断了市场规模比例最大的多肽专利药CDMO 业务(占比36%)。近年来中国、印度等新兴国家企业持续发力,凭借齐全的原材料供应和成本优势占据了服务早期多肽药物研发的临床前研究阶段CDMO市场(占比14%)。

GLP-1药物研发热潮有望为多肽CDMO提供丰富订单。GLP-1类药物目前在降糖、减重等领域取得了广泛的应用,由于其显示出优异的有效性和安全性,研发景气度极高。根据医药魔方的统计数据,目前全球仅针对减肥适应症的GLP-1类研发管线即超过百个,国内在研品种中,信达生物mazdutide、先为达生物ecnoglutide、甘李药业GZR18等临床进度居前。GLP-1类药物的研发热潮和持续扩张的下游市场有望为多肽CDMO企业提供丰富的创新药及仿制药订单。

市场规模持续增长,看好多肽CDMO未来发展。根据公司招股书,多肽原料药制造业规模约为多肽药物市场规模的10%,其中药企自身生产与外包生产比例大约为1:1,因此预计多肽CDMO 业务体量约占多肽药物市场规模的5%左右。随着世界范围多肽CDMO逐渐发展成熟,外包业务比例有望持续上升,同时近年来以GLP-1类为代表的多肽重磅药物频出,下游市场持续扩大,因此我们认为处于多肽产业链中游的CDMO业务市场规模有望持续增长。根据弗若斯特沙利文的预测,全球多肽CDMO市场规模有望从2020年的20亿美元增长至2030年的79亿美元,CAGR 达14.7%。

- 1