上海瀚讯#

弘信电子#

超导核聚变#

小米手机#

IPO#

完蛋!我被韭菜包围了!

【慧博云通:小米澎湃OS核心标的】

●操作系统是国之重器!澎湃OS之于小米,意义等同于鸿蒙OS之于HW。澎湃OS基于小米Vela系统,彻底重写底层构架,内核层、跨端层大量自研,是真正意义的国产化底层OS!小米13年心血之作,澎湃OS崛起之路

●米家生态丰富,0-1阶段需求爆发。天下苦IOS/安卓久矣,小米手机/平板/家电/AIOT,及小米汽车/机器人将全面切换到澎湃OS,并赋能其他硬件厂商,进度或将超预期!0-1阶段将带来巨量开发、测试、适配、实施需求,全面迎来业绩爆发期

●小米澎湃OS核心标的:慧博云通

(1)公司专业做软件测试、实施,服务覆盖小米手机部、电视部、相机部、大数据部、软件部、互联网部、IoT部、汽车部等多业务部门

(2)与小米合作超过10年,收入规模、合作时长、合作级别等均领先

●估值预测:操作系统是软件行业皇冠明珠,公司炒作逻辑完全对标鸿蒙-润和(21年2个月涨幅5倍)

据统计,近三年小米手机出货超5.5亿台,最新AIOT链接设备超过6.5亿台;不含新出货的增量,存量至少有11亿台设备升级需求;假设增量的OS开发支出单价10元/台,中期有超出110亿元行业空间。假设公司有20%市占,将增量22亿元收入,给予10倍PS估值,增量220亿元市值,当前看涨2倍空间,目标市值300亿元+

▲慧博云通,小米澎湃OS核心标的,2倍空间,按手强Call!

银河电子-参股格思航天,G60产业链稀缺标的,对标starlink终端,卫星终端稀缺标的

1、公司已参股格思航天,格思航天为G60的核心总体单位,与上海微小卫星份平分,未来G60 万颗发射计划的主要受益人,G60的建立以马斯克的starlink为模板,意图建立完整自主可控的IDM产业链,意味着产业链比较封闭。当前有股权关系和业务关系除了“上海瀚讯”,只有银河电子,稀缺性度极高,未来G60放量银河电子将会是核心受益标的之一。

2、公司主要是智能系统以及国防领域智能终端配套,为特种装备提供综合信息系统,公司在地面通信设备设备和卫星数字(卫星电视)上产品众多以及运营经验丰富,核心客户包括国内三大运营商,卫星电视、互联网运营商等。

3、公司参股格思以及在通信终端业务扩展到卫星上,上海瀚讯作为G60的载荷主要供应商,银河电子将成为其个人地面设备核心供应商,对标starlink的终端设备。单套价值在5000元/套,未来若3.5亿用户(根据卫星大会),则1.75万亿的市场,若G60占10%,则为1750亿市场,公司当前60亿(估值不到30x),卫星业务当前完全没给估值,绝对的低位和预期差,建议高度重视。

雷电微力:公司卫星通信数据链产品用于北斗导航卫星,实现星间链路通信,且为唯一供应商,有望独享卫星载荷部分超70%价值量(整星超40%)。

公司07年开始研发布局毫米波相控阵微系统,为国内首家,毫米波相控阵微系统产品用于星间链路可实现卫星之间信息传输和交换,减少对地面网络依赖,同时可提升可靠性,实现免维护,是促进卫星互联网发展的关键技术,也是我国星座组网验证方向。公司Ka频段毫米波有源天线提供的高带宽同时可用于卫星互联网对地通信,其更强的目标搜索和定位能力可以为各类武器系统尤其是弹道导弹提供定位服务,全方位服务星网组网需求。

星载宇航级定制化程度、适应能力、持续工作能力要求高,技术壁垒极高,国内只有极少数企业能够提供相关产品,公司在其中占据领先地位。

载荷部分占卫星制造成本约6成,相控阵天线占载荷部分5成以上,星间链路占载荷部分成本2成左右,3000*0.6*0.7=1260万单星价值量,24年招标1000颗,有126亿市场空间,50%份额则公司潜在收入弹性730%+,利润弹性900%+

【紫天科技:进军互动游戏新浪潮】

近期真人视觉小说恋爱模拟游戏《完蛋!我被美女包围了!》上线,火爆steam国区,好评率94%。我们认为真人游戏有望成为新的商业化路径,具备价格、宣发和成本优势。以本游戏举例,价格方面,游戏售价仅42元;成本方面,互动游戏开发成本很低,网上有大量游戏开发模板;宣发方面,直播平台头部游戏主播带货,自带传播性。

目前紫天科技旗下河马游戏已与奇树有鱼全面展开互动影视游戏领域的合作,奇树有鱼将与《完蛋!我被美女包围了!》总制片人韩超的团队建立合作,推出多部模拟恋爱互动影视游戏。公司将有望受益于互动影视游戏的新商业浪潮。

【预付锁货优先算力供应】

公司云服务以算力为中心,以虚拟化技术为手段来整合服务器、算力、网络、软件在内的各种资源。公司已于2023年开展云服务业务,将服务器、算力、网络、软件等进行整合从而为公司的客户提供云计算服务,目前已经与多家运营商签订了多份云服务订单。

为了快速开展业务,同时获取供应商较好的价格折让和产能,上市公司选择了预付货款快速锁定货源。由于AI的持续火爆,对算力的需求使服务器生产商订单数量激增,在产能有限的情况下,预付货款能更有效的跟厂商达成合作,公司能拥有更大的优先权。

风险提示:游戏开发不及预期;云服务租赁订单周转风险

#来源未知#

青云科技31号电话会,明确以下几点:1.现在到货150台,年底前到货,350台

2.都是英伟达HGX服务器,H800的卡,每台16p

3.公司算力调度能力突出,可以为客户提供更高效的算力利用能力

4.三季度已经产生2000万算力租赁收入

结论,目前最低估最专业的算力租赁商,昨天潜伏盘已走。

#来源未知# 转,减肥药行业解析:

由于减肥药暂时未给国内企业带来业绩,因此减肥药本质上是类似与2020.10-2021.6月份的“导入期”炒作,甚至比那一轮的医美还要概念化;

因此,减肥药的标的风水轮流转,热门股不断的切换,短期的标的如下:

但不得不说,短期减肥药的逻辑是两个:

1.信达生物的双靶点减肥药产品实验数据优秀;

2.11月3日诺和诺德、礼来披露业绩,

短期来看,由于信达生物带来的利好是新闻性的好消息,很难持续刺激市场,另外则是诺和诺德、礼来短期的股价走势也很一般,因此我认为,短期减肥药的看点并不是十分明确;目前医药中,创新药的走势更为稳健。

#来源未知# 转,MLCC行业跟踪:

1、库存:除个别国巨代理商受压货影响,当前库存偏高;华新科、三星、风华、三环代理商保持较低的库存水位(1.5个月左右,处于历史较低水平);

2、出货量:三季度出货量同比持平,四季度下单量环比三季度提升;

3、销售额:三季度销售额同比增长,平均ASP同比增长。其中9月份销售额环比8月增长20%。10月份需求好于9月份。后续重点关注双十一销售数据,若销售数据好转,明年一季度需求趋势加强。

4、需求:四季度趋势向上,消费电子产业链备货旺季带动拉货。

5、价格:22.10-23.4渠道价格向上,23.5-23.8价格向下,23.10高容价率先提价,四季度渠道商提价意愿强烈。

PS:MLCC(顺络电子、风华高科、三环集团)和晶振片(泰晶科技)是电子行业的“螺丝钉”,在整个电子行业属于很敏感的产品,从MLCC的基本面上来看,库存不高,4季度销量有望环比提升,价格整体向好,只要电子行业基本面4季度确实向好,这个方向就容易春建水暖鸭先知。其中,【泰晶科技】是晶振片龙头,供货华为,有望在后续华为加单中受益。

【百洋医药】逆势大涨,市场对公司的底层逻辑认知正在转变,估值提升空间大,继续强Call!

【核心成长逻辑】公司拥有优秀的商业化平台,外企原研药+国内Biotech创新药+集团孵化+其他将持续为公司的发展提供产品蓄水池,丰富的产品梯队将推动公司持续稳定快速增长,市场天花板将持续打开;

【投资建议】 预计2023-2025年扣非归母净利润6.6/8.7/11.4亿元。

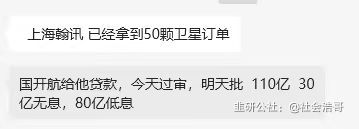

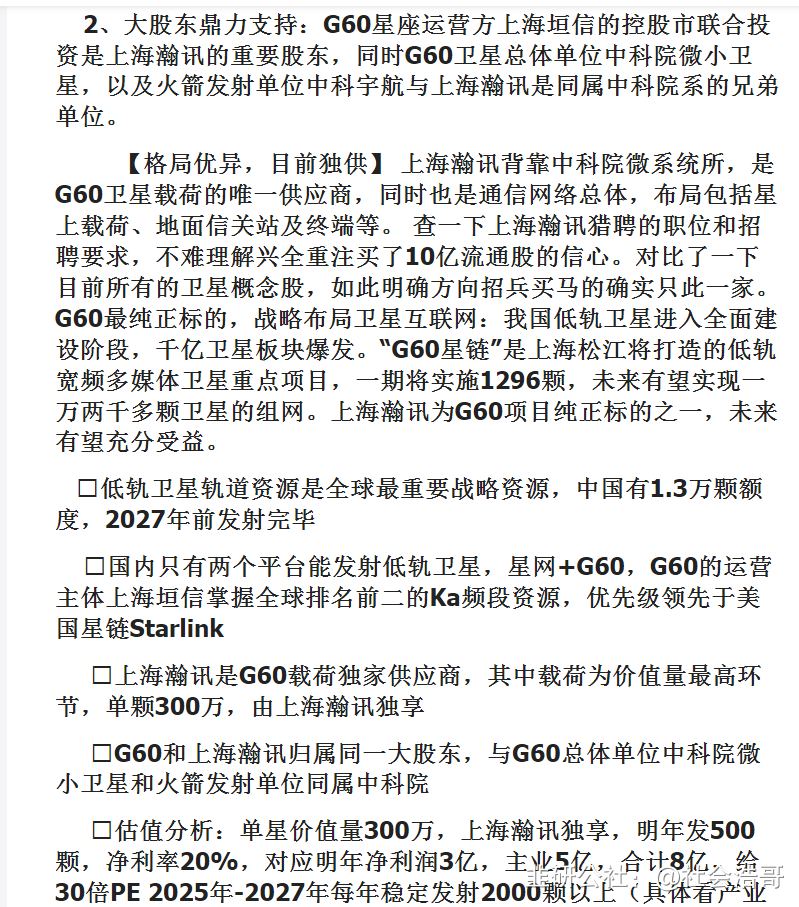

- 上海翰讯已经拿到50颗卫星订单 国开航给他贷款,今天过审,明天批110亿30

亿无息,80亿低息 明天g60的航天智装和上海瀚讯全部暴涨!10打赏回复投诉于2023-11-01 22:20:48更新查看1条回复

- 1

- 2