原文链接:每天带您了解一家上市公司——江特电机(SZ:002176)

江西特种电机股份有限公司是一家集研发、生产、销售智能电机产品及锂产品为一体的国家高新技术企业,国家电机行业骨干企业,江西省100强企业,深圳证券交易所上市公司,股票代码:002176。

公司总部位于锂电新能源发展基地、被称为“亚洲锂都”的国家生态文明城市——江西宜春,下属子公司、分公司30多家,产业分布在国内江西、天津、浙江等省市及境外德国等地区,经营业务涵盖电机、锂矿采选与深加工等行业。

围绕“聚焦·改革”的发展主线,公司确立了“大力发展智能电机产业,持续打造锂产业核心竞争力”的战略方针,聚焦资源,发挥优势,优化公司管控与赋能,全面提升经营质量,正朝着建成“一流的智能电机集成服务商”、“全球碳酸锂大型供应商”的战略目标努力奋斗。

公司当前产品结构

锂电池产业

宜春拥有亚洲储量最大的锂瓷石矿,公司在宜春地区拥有锂瓷石矿2处采矿权和5处探矿权,已探明锂矿资源储量9,460万吨,另有3处矿源处于详查阶段,合计持有或控制的锂矿资源量1亿吨以上,资源储量大。

智能机电产业

公司属国家高新技术企业,是国家电机制造行业的骨干企业,拥有一支开发能力强大的科技队伍,现有发明专利19项,实用新型专利153项,外观设计专利26项。公司承担国家重点新产品项目5项,国家火炬计划项目4项,国家科技型中小企业科技创新基金项目3项,特种电机研发中心被江西省经贸委授予“江西省省级技术中心”,被江西省科技厅授予“江西省特种电机工程技术研究中心”。

公司当前股价以及财务风险分析

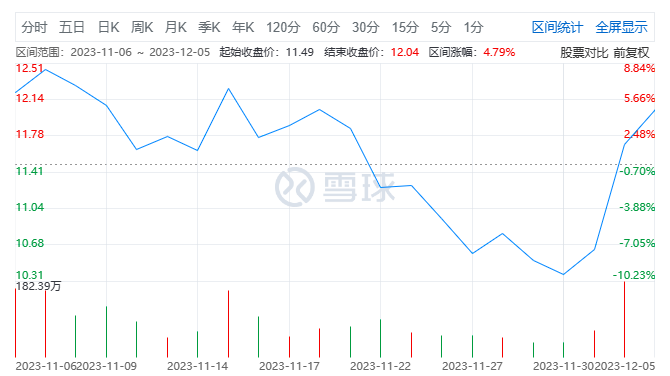

江特电机近一个月上涨4.79%,近三个月股价上涨27.35%,近半年股价上涨2.72%,公司近期股价主力资金呈现流入状态,公司短期内回升趋势的概率性较大。同时投资者也需要注意公司股价短期波动的风险性急剧增长。需要规避股价大幅波动而导致的成本价估值过高的问题。

公司股价上升的主要因素

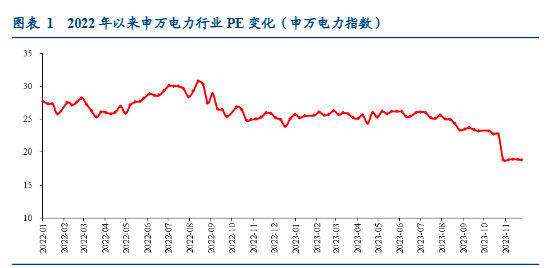

1.年初以来,电力板块估值较2022年有所回落。22年年初电力板块整体市盈率为27.8倍,由于火电修复不确定性较大,22年全年电力行业估值整体表现为涨跌互现。22年年中随着煤价改善预期增加叠加来水超预期,电力板块市盈率有所提升,一度冲高至30倍以上。后由于煤价仍然高位维持同时叠加来水转弱,板块估值逐渐回落。(资料部分来源华创证券)

2.22年底,电力板块整体市盈率为25倍,较年初有所回落。2023年以来受煤价下跌因素催化,上半年电力板块。估值中枢维持在约25.7倍。三季度随着煤价回调,叠加宏观情绪影响,电力板块市盈率有所下滑,截至11月底板块市盈率仅约为18.82倍。当前申万电力行业估值情况已经到达短期底部空间,目前市场正在重整修复估值的过程中,后市随着实体经济的回暖,对于公司业绩端的提升有着显著的刺激作用。

公司可能存在的经营性风险可能会对股价造成一定的负面影响

1、宏观经济风险。

2、锂价波动的风险。

3、原材料价格波动风险。

4、管理风险。

往期文章:皇庭国际(11.9)、东安动力(11.23)、大湖股份(11.27)、云内动力(11.29)

个人今日组合收益率:系统智能条件单加波段量化操作,成立76天收益率37.3%。

作者利益披露:不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。注:个人观点,仅做交流,不对您构成任何投资建议,据此操作风险自担。

文章转载来源:腾讯公##谢廷峰