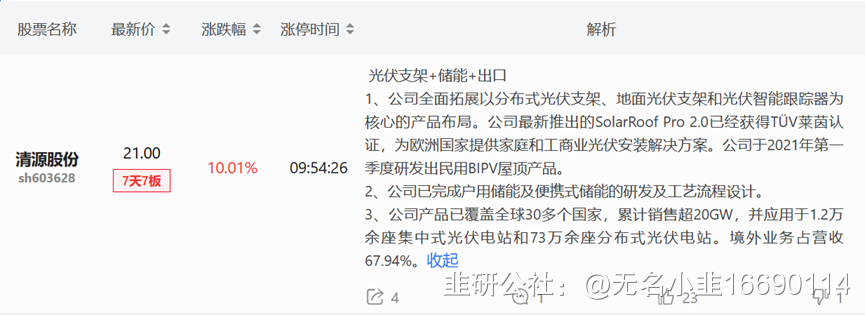

一、清源股份股价7连板,主要炒作光伏支架

1.1 清源股份最近成为市场最靓的仔,股价直接7连板,从10块钱直接涨到21块钱,短期翻倍。

1.2清源股份在炒什么?光伏板块预期反转和光伏支架

由于产能过剩,光伏硅料价格从最高30万/吨下降到6万/吨,组件从年初2元/w下降到现在1元/w,光伏产业链除了硅料还赚钱,其他硅片、电池和组件全线亏损。光伏ETF 515790 2022年跌了19.74%,2023年跌了35%,不可为不惨列,很多光伏股价更是腰斩再腰斩,隆基、晶澳、德业、迈为等股价跌到了脚底板。

但是现在好了,预期开始反转了。随着硅料价格逐渐跌到部分后排企业的成本线,硅料价格预计逐渐见底,明年二季度开始全球组件排产也会逐渐上量,光伏板块反转预期强烈,股价又在脚底板位置,现在参与的赢面很大,弹性也很大。

所以看到周四光伏板块暴涨,41家涨停,久违的隆基、晶澳等大票也盈利了封板,金刚光伏、宇邦、海优新材等20cm大板。

但是最最重要的是市场选择了清源股份作为光伏龙头,一波流畅的7连板,而且都是换手实体板,赚钱效应明显,成为了市场最靓的仔。

清源股份炒作什么?很明显是光伏支架,公司主业为光伏支架,支架逻辑也很好理解,只跟总量有关,不受产业链价格的干扰,而且公司业绩也非常稳定。明后年预期有不错的增长。

二、振江股份是光伏支架龙头,预期差极大,24年出货有望到30-35亿

2.1 公司原来业务是风电定转子和机舱罩,市场传统认为公司的风电公司,实际上公司24年光伏支架弹性极大。公司光伏支架包括固定支架、可调支架、追踪支架和光热结构件。

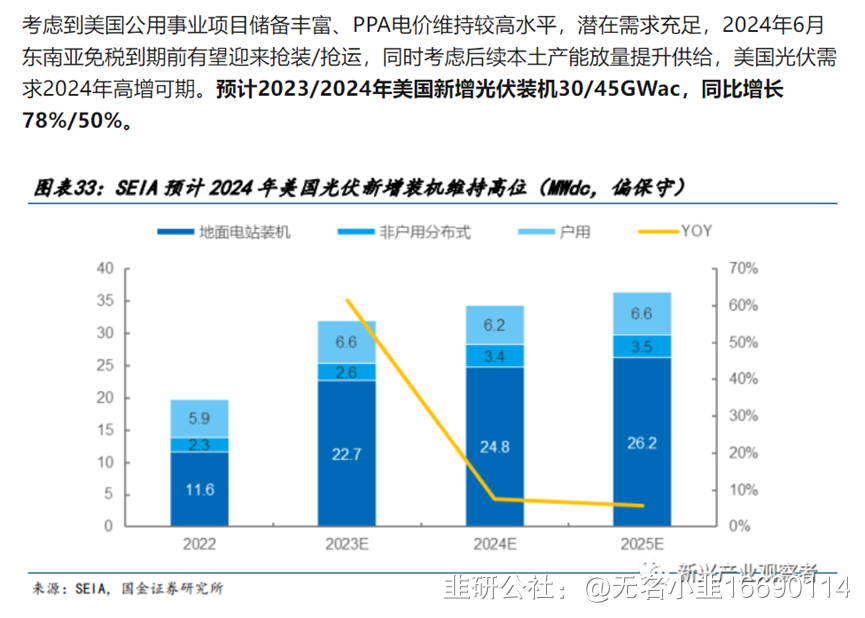

2.2 公司光伏支架分为国内和国外,国外主要是美国,公司在美国开设工厂,预计23年底投产。首期规划产能是15万吨。美国客户包括客户NEXTracker以及Array全球排名第一第二,全是优质客户。根据国金证券测算,24年美国是全球光伏装机弹性较大的国家,装机有望达到45GW,增速50%,远超国内增速。

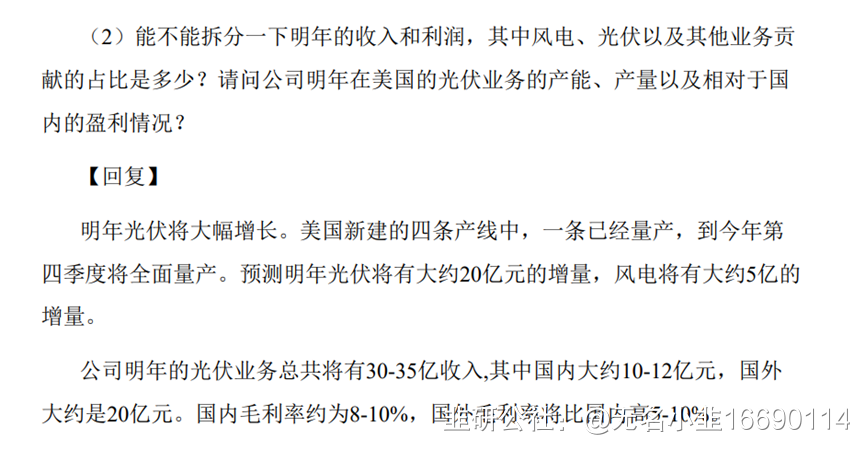

2.3 公司此前在交流中回复,24年光伏业务有望到30-35亿收入,且毛利率高于国内5-10个百分点,预期差极大

公司最近几年光伏支架增长很快,22年4亿,23年10亿,24年有望到30-35亿,增速远超风电板块。预期差和弹性极大。

三、风电板块稳定增长,客户全是西门子和GE等全球一线大厂

公司风电主要是定转子和机舱罩,每年应收20多亿,24年有望增长到30亿,属于优质资产。因为公司业务也主要在海外,客户主要是西门子、GE一线大客户,不受国内装机波动的影响。这些国际一线大厂客户认证周期漫长,构成准入壁垒,高质量产品深受认可。

公司是海上定转子零部件行业的绝对龙头,客户资源优质,粘性强,将显著受益于风电行业需求的扩张。2021年开始, 振江100%份额承接西门子集团超过1.2GW需求的4.3兆瓦风力发电机装配项目,年增加收入在数亿元级别。

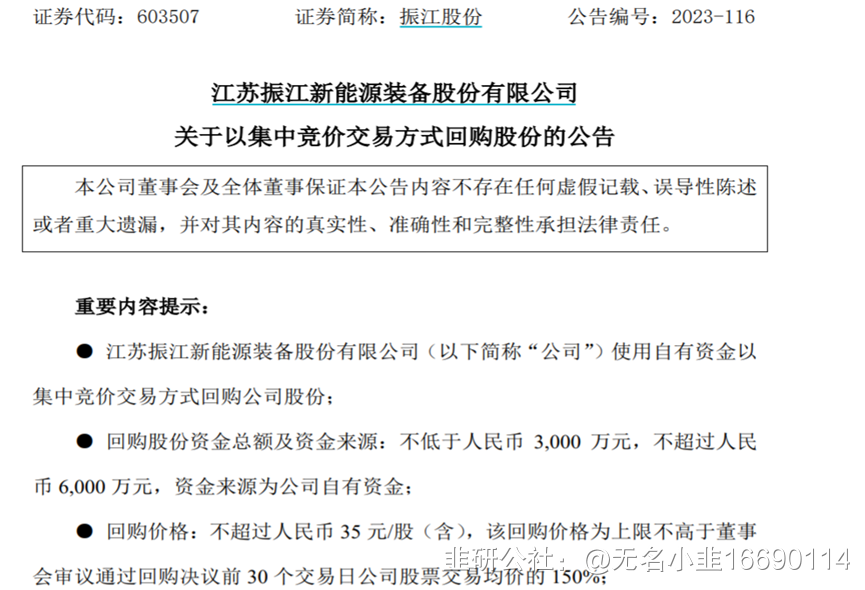

四、公司拟回购3000-6000万元,回购价格不超过35元,用于股权激励

此次回购干什么?此时底部增持,直白的说就是股价跌太多了,公司也觉得没有下跌空间了,回购用于后续股权激励,股权激励了自然就有考核业绩,有释放业绩的动力。

公司公告:基于对公司未来发展的信心和对公司价值的认可,维护广大投资者利益,使市场及投资者对公司长期内在价值有更加清晰的认识,同时,完善公司长效激励约束机制,有效调动管理者和重要骨干的积极性,吸引和保留优秀管理人才和业务骨干,有效地将股东利益、公司利益和员工个人利益紧密结合,着眼于公司的长远和可持续发展,公司拟通过集中竞价交易方式进行股份回购。

三、预期24年业绩超过3亿、估值仅12倍

市场预期振江股份24年业绩超过3亿,目前估值仅12倍,目前清源股份24年业绩预期2.7亿,目前估值超过20倍。对标清源股份,公司有翻倍空间。

- 1

- 2