上次文章被嘎,今天继续补充一下(这篇也可能被嘎,关注我们持续跟踪军工)

本身军工行业就是个不透明的行业,市场通常会以重要订单作为催化

国科军工作为A股唯一的固体发动机标的,同时主业还包括了火炮弹药的生产,获得了3亿订单则是打消了菌工耗材方面的疑虑(军演是主要消耗)

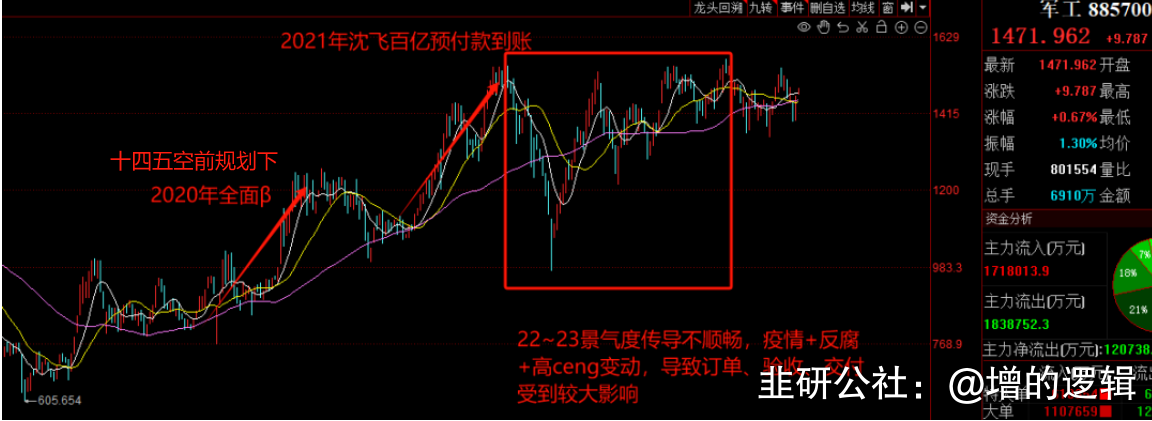

回顾前几次菌工行情

当前菌工经历了上涨两年调整两年的完整周期,元旦前夕颁布了一些列的高ceng任免通知,新任国F部Z到位,预计未来会有越来越多新订单披露,该板块距离反转越来越近了,期待24年板块性的β行情到来

以下为23.12.22的文章

近期市场对“困境反转”逻辑尤为青睐,如光储、如我们前期提到的碳酸锂、生猪等(碳酸锂价格暴跌80%,生猪价格暴跌65%,古往今来周而复始),其本质还是跌多了,一旦行业有风吹草动,资金闻着味就来了,且来的还挺凶猛,持续性并不差,可观的反弹收益将形成一定的正反馈

就在今早,各大J工研究所安耐不住,小段子铺天盖地,市场开始预期行业反转了

总体梳理大致如下:

①高ceng变动落地(这块大家最好去爬梯子看,实在不敢过多展开)

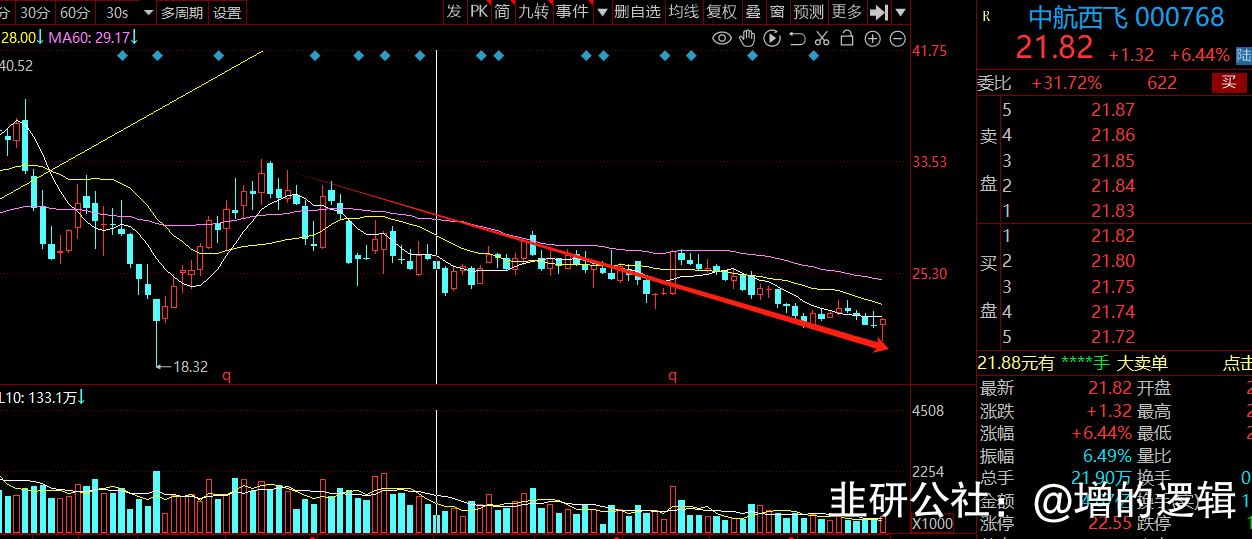

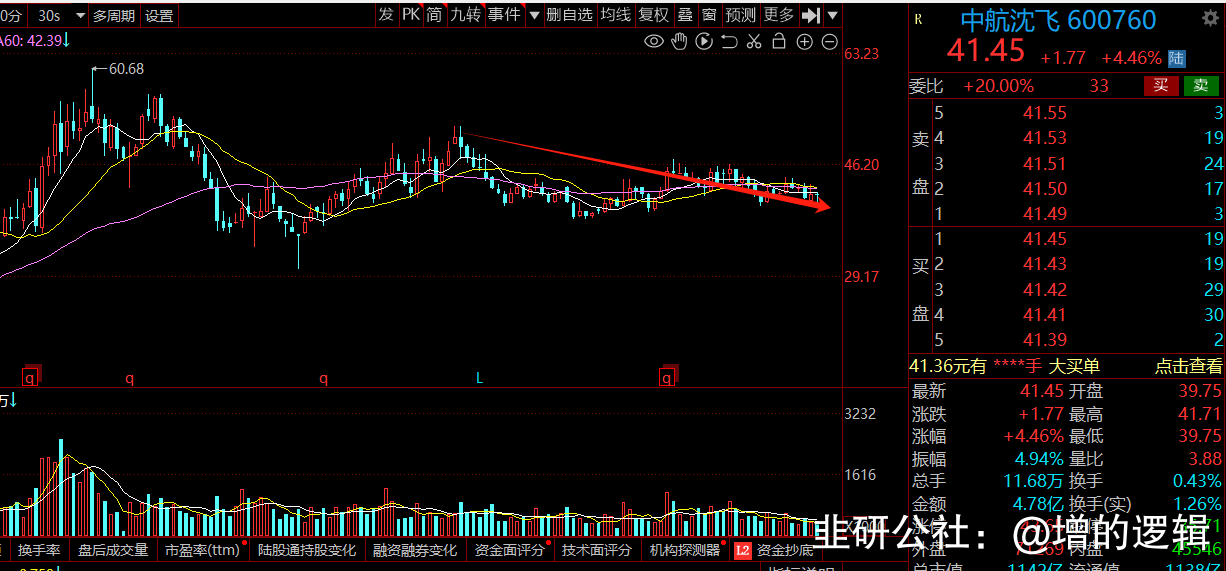

②西飞、船舶的关联交易公告佐证了明年增长,打消了疑虑

③菌工一些细分行业公布大额订单提振了信心(如理工导航的1.1亿订货通知书)

④短期催化如明年台选举(24.1.23),如本月25~29日的人大常委会相关人员落地

整体看菌工板块确实跌的够多了,普遍跌了1~2年

在长期逻辑未变的情况下,短期因高ceng变动和反腐风波影响,市场但心订单节奏不确定性和军品集采价格大幅承压进而导致股价承压

但本着股价永远都在提前反应未来变化基本逻辑前提下,我想市场消化的也差不多了

本轮下跌的导火索就是高ceng变动和反fu导致

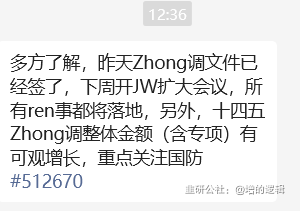

最新消息是,下周JW扩大会议将召开

前段时间也有投了一级菌工企业的朋友告诉我,因内部的因素,部分菌品体系型号等关键信息出现泄密,产品需要重新下订单,这块增量非常可期

标的选择上,依旧是围绕有核心竞争力具备稀缺性的标的,跟创新药类似,降价降的多的永远都是一些充分竞争领域,有核心竞争力的会适当给予鼓励

标的上可以关注

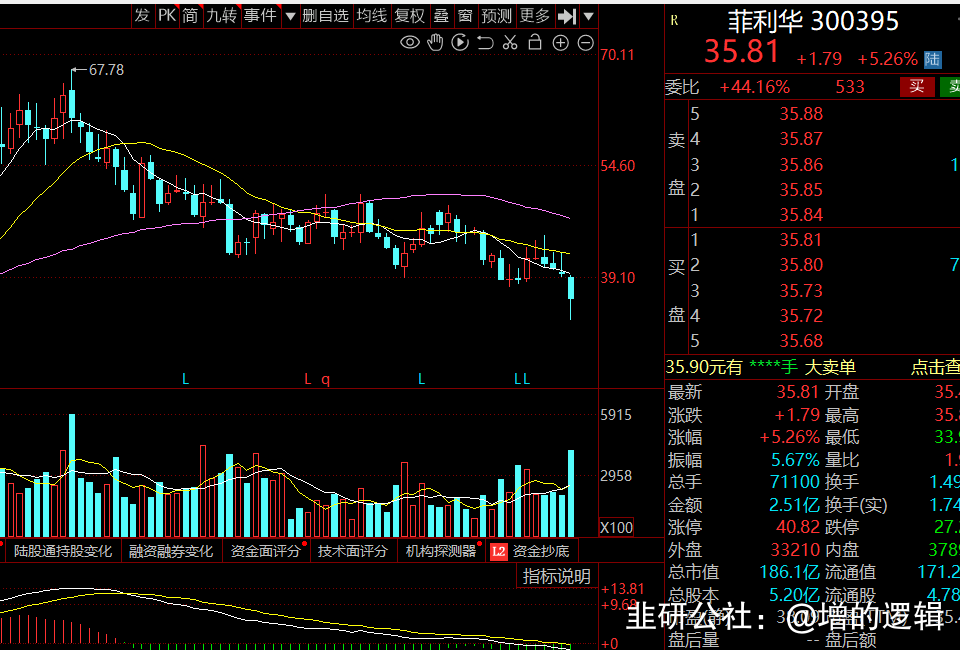

菲利华,主业高端石英材料,国内龙头。石英材料其性能体现在在透波、抗热、抗震、介电常数损耗低等特点,可用在dao弹、雷达、飞行器尾翼、喷管排气管、天线罩等领域。按一致性预测明年20多倍的pe,还是挺香的

中航电测,我国战机领域绝对龙头成飞集团100%注入,是我国歼-20、歼-10唯一供应商,稀缺性决定了其地位,股价也横盘了近一年了,说明市场认可他当前的市值

湘电股份,电磁领域龙头,在舰船的综合电力系统、电磁发射是其底层技术,国内市占率100%,全球领先。行业上,船舶推进方式正由传统机械向电力推进升级换代(柴油机→电机供电),进而驱动螺旋桨,其意义是高能武器系统必经之路,简化舰船动力系统,降低噪音,除军船外,民船空间也非常大

派克新材,航发、dao弹环锻件的核心供应商,如长征系列火箭,多型号dao弹,舰船燃气轮机,J-20战机、民用的CJ1000/2000均有列装,随着实弹演习次数的增多,导弹用量的增长值得期待,估值来说按一致性预期明年13~15倍,非常便宜了