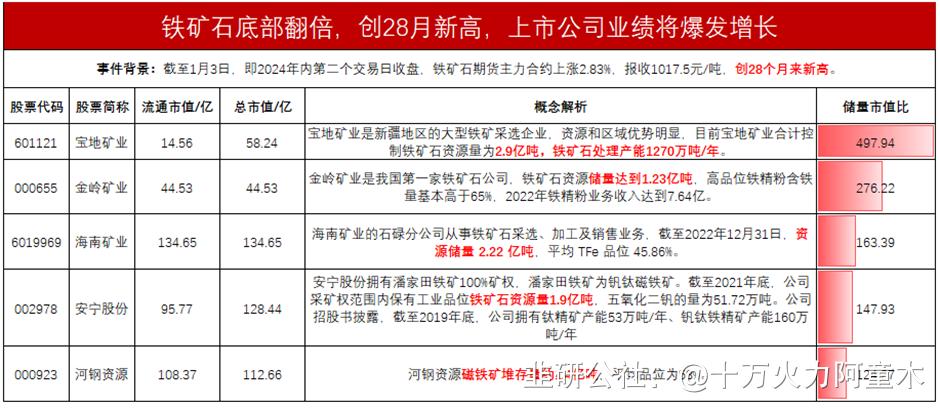

一、铁矿石连续反弹,底部翻倍,价格创28个月新高

开年前两个交易日,消费电子、半导体为首的科技股连续回调,煤炭、化工等周期资源板块连续上攻。

2024年是资源股大年,已成为共识,大宗商品将继续狂欢!资源股受益于生产端中游制造流量恢复,同时存在供给瓶颈的上游资源行业的价值重估正在进行中,不单单是煤炭,铁矿石的价格也在涨,已经从底部翻倍上涨。

最新数据显示,铁矿石期货主力突破1000元,创28个月来新高。

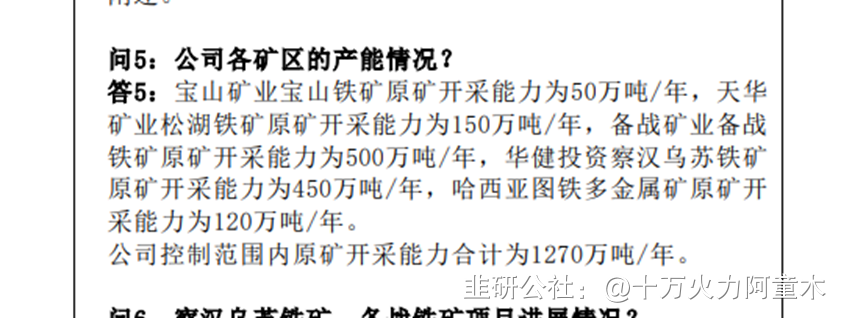

根据宝地矿业公司调研纪要显示,察汉乌苏铁矿、哈西亚图铁多金属矿等新获取矿区产能落地后,宝地矿业铁矿石处理能力已经提升至1270万吨/年。

将较2022年利润增长16.7倍。

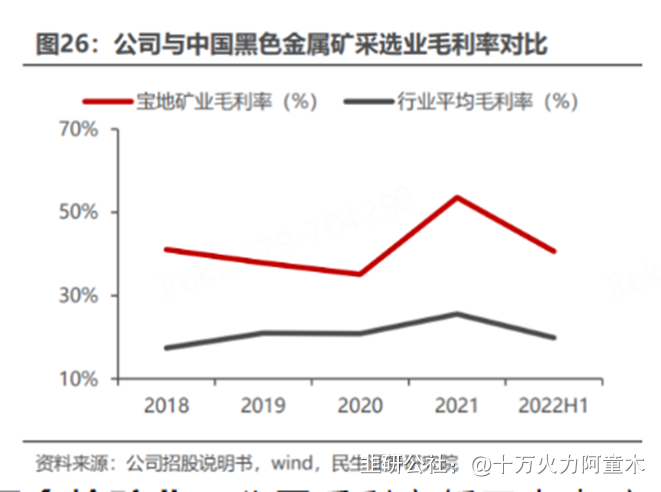

三、宝地矿业资源优势明显,铁矿石品位大幅领先行业

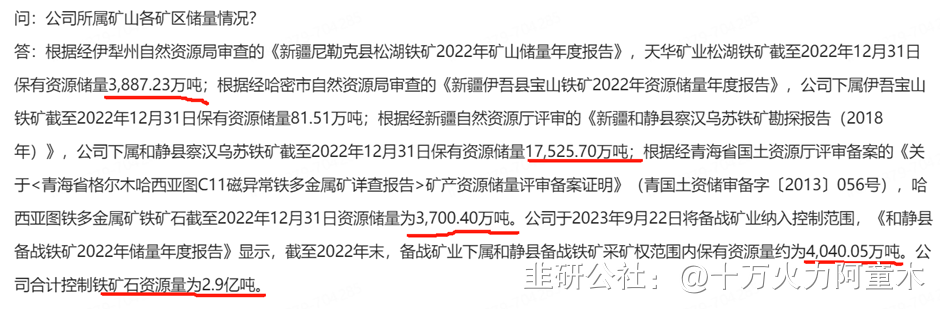

宝地矿业是新疆地区的大型铁矿采选企业,资源和区域优势明显,目前宝地矿业合计控制铁矿石资源量为2.9亿吨。

- 1