在文章的最开始,我们先给出全文的结论:

1. 重视电子在内的泛科技反弹空间(AI芯片/HBM/封测/CPO/服务器/AIPC等)。

2. 优先看好,AI芯片/HBM/先进封测/算力服务器四个产业趋势环节。

3. 整体而言科技线年前存在着一定的反弹空间(接力新能源)。

4. 节奏上以主板的人气股为核心,科创板(超跌核心)和北交所(阻力较小)为弹性。

写这篇软文的目的,其实是在这样一个节点关口给大家提示一下泛科技线可能存在的机会,具体文章分节如下:

1. 消息面

2. 整体指数节奏。

3. 最新的技术演进和推理。

4. 整体的投资方向。

在正文正式开始前我们先把正文引用到之前的文章列出。

1. 先进封测产业格局:【深度报告】半导体封装领域全绘景,先进封装的未来即将到来!(附股)

2. 存储芯片产业格局:存储芯片~量价齐升趋势启航(2w5k字长产业复盘)

3. HBM产业格局:【深度研报】HBM产业全景视图:去伪存真(更新)

4. 封测材料产业格局:【先进封装】封装材料的一体化剖析

5. CPO和光芯片产业格局1:【CPO】光芯片/光模块主流股的估值预期和现状!

6. CPO和光芯片产业格局2:【CPO/光芯片】第二期,光/硅光芯片全景介绍,超详细!

7. CPO和光芯片产业格局勘误:【CPO/光芯片】第二期,光芯片性能的一些勘误。

8. 硅谷模块优势:光通信——论硅光模块的优越性!!

9. 个股-华正新材:【牛股逻辑大赛】华正新材-PCB+国产替代+先进封装CBF稀缺标的,写在百亿之前

10. 个股-甬矽电子:半导体/2支股/2倍空间/2个逻辑(去库存和国产替代)写在全面主升开始

11. 个股-赛维电子:【牛股逻辑大赛】赛微电子:三倍预期,硅光芯片的明日新王!

12. 个股-华岭股份:华岭股份~台积电业绩大涨先进封测告急,北交所先进封测和chiplet龙头

13. 个股-通富vs长电财务分析:chiplet将爆发?长电科技&通富微电的分析对比,及其他问题答疑。

一. 消息面

目前整个电子行业迎来了大幅催化。

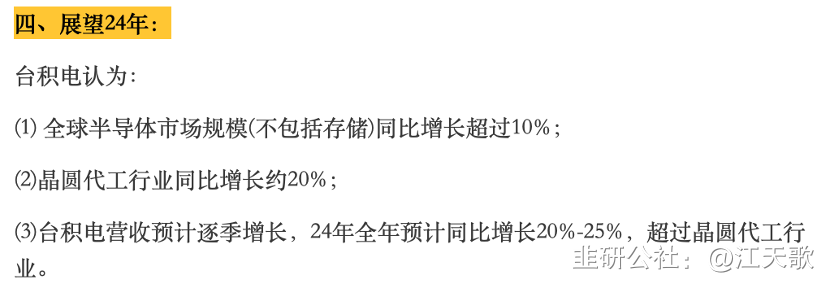

首先台积电Q4业绩超预期高于市场预测8%,更超预期的是24年的营收预期将整体上升25%左右远超市场之前预期的15%。

此外在整体市场上,台积电对整个半导体行业在24年的预期也非常乐观,尤其是市场代工领域。

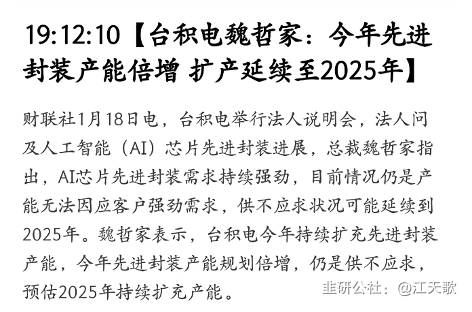

在演进路线上,台积电法人说明会上明确表示,制约其整个人工智能相关领域产能推进的主要因素是先进封装产能的不足。

回到整个市场的节奏上,可以看到的就是美股两大半导体指数的历史新高且大阳突破。

此外,诸如台积电/博通/英伟达/超微半导体等股,也走出超级强势的突破走法。

应用材料、ARM等股也以历史新高。

此外,美国算力服务器超微电脑凭借其及早的囤积NVDA和AMD的人工智能芯片,成为了AI的最大受益者之一,周五出的财报上单季业绩大超预期。

单日暴量大阳大涨36%,单日成交达到235亿美元,成为人工智能时代的又一个标志性事件。

二. 整体指数节奏:

回到A股这边。目前整体来看指数短期底部已现,就在周四的那一根超级大长腿。

从技术面讲指数这里虽然不强,但是继续新低没有任何意义。

周五来看,上证指数全天弱势,300ETF指数上国家队仍然大幅买入,且尾盘买入量持续性最强,整个尾盘净流入超30亿,但大盘这次却与之背离,整体呈现剪刀差。

此外,虽然伴随着大盘的极度弱势,期货市场却整体呈现强势,A50期货周五单日强势单方向上涨1.11%。

夜盘更是由弱转强上涨0.7,呈现底部三连阳走势,指数面短期风险开始降低。

板块方向上周四/周五,A股最为强势的方向是AI应用相关的传媒和游戏,而硬件方向的CPO和半导体/芯片整体呈现周四强势周五冲高回落。

值得一提的是,周五早盘时,先进封测+HBM产业链个股明显出现异动,赛腾股份/华海诚科冲高回落,先进封装方向的通富微电/文一科技摸板回落。

指数上的弱势让相关市场显示出了整体上的分歧,但周五夜盘的美股再次 double-check了整体的产业趋势。

此外周五中美会议,会后传出中美经济缓和的消息,利好双边贸易战核心的半导体环节。

那么伴随着周一指数的企稳预期和反弹修复预期,科技线有望进一步转强。

三. 最新的技术推演:

要去思考整个电子行业最核心的增量AI硬件,就要思考AI硬件的演进趋势是什么。

近期市场催化的主要是服务器大算力相关的消息,那么对应的我们去看一下最新的AI芯片走向。

回到AMD在去年12月的那场发布会,MI300x横空出世,AMD的CEO表示,其最新的MI300x芯片比NVDA的H100在性能方面高出60%。

尤其在AI模型训练方面更为出色。

支撑MI300x实现该突破的关键技术指标主要有两个,一是更高密的封装从而实现了更高的集成度,二是更高的HBM3内存。

如果说光模块是服务器间各节点联合计算的信息传递通讯器,那么存储和封测就是决定了单个“计算器”的性能,在单个计算性能北锁死的前提下,要再快的信息传递速度也没用,而单个节点(AI芯片)的计算性能和其存储空间和集成度大致呈现n^2,而对应需求的信息传递大致为nlog(n)级别/

因此,整体上除非进行通讯技术的迭代,一个固定体系下(如英伟达的NVLink)对于存储和封测的成本增速将大于对CPO的成本增速。

除非进行通讯技术的整体升级,例如从800G升级到1.6G会带来单个光模块成本的大幅上升,这也是为什么最近市场上强势的光模块都是1.6G相关的原因。

如,剑桥科技公告1.6G下半年小批量发货收货二连板。

而回到存储和封测环节,不考虑存储整个AI芯片的封装流程需要大量用到FCBGA/2.5D/3D(chiplet)等封装工艺。

HBM作为最形式专为AI计算芯片设计的存储形式,其工艺核心就是先进封装的2.5D/3D堆叠,而目前制约HBM产能的主要因素也是TSV产能。

因此,从根本上讲制约整个AI芯片产能的最本质因素正是先进封装包括FCBGA/2.5D/3D(chiplet)在内。

四. 整体投资方向:

依此看好:AI芯片/先进封测/HBM/服务器/CPO。

· AI芯片:海光信息/龙芯中科/寒武纪。(A股的AI芯片生态稍微有点问题,没有很核心的标的)。

· 先进封测:文一科技/强力新材/甬矽电子/通富微电/易天科技/华岭股份。(相对最看好的环节,因为A股的OSAT封装就是世界最好的,产业趋势最看好标红的两个)。

· HBM:华海诚科/赛腾股份/香农芯创。(没有直接能做HBM的都是次生逻辑不过也不错)。

· 服务器:高新发展/浪潮信息/工业富联/弘信电子/并行科技。

· CPO:剑桥科技/天孚通信/中际旭创/新易盛/联特科技/万通发展(索尔斯)。(仅看好1.6T相关的环节,但是要考虑到机构对产业逻辑的回补)。

- 各位有逻辑评论区可以交流一下70打赏回复投诉于2024-01-21 14:02:02更新查看1条回复

- 1

- 2

- 3

- 4