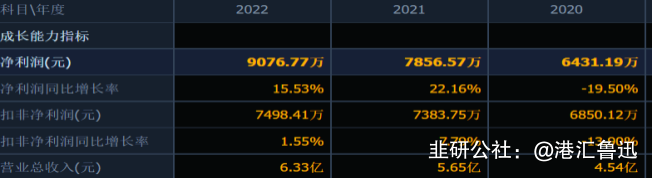

公司Tire1竞争对手主要有:德赛,华阳,华安鑫创,航盛,天有为。公司业绩也比较稳定,过去三年稳步增长

业绩预测:24年营收预计13亿(合并后),利润1.1-1.3亿;26年营收25亿左右,利润2亿多。

公司于2023年10月25日发布公告:以38.53元/股的价格发行股份收购下游企业新通达75%的股份,新通达将成为上市公司的子公司(主要产品为汽车仪表)

江苏新通达电子科技股份有限公司总部位于“中国汽车零部件制造基地”——江苏省丹阳市,是一家汽车电子系统集成商和制造商、技术方案提供商。集研发、制造、销售于一体,以汽车仪表/HUD(Driver-HMI)、汽车辅助驾驶系统(ADAS)、传感器(Sensor)、控制器(Body Control)为主导的高新技术企业。产品主要服务于一汽大众、江淮大众、福特(商用车全球)、美国新能源、上汽、东风乘用车、广汽丰田、广汽、郑州日产、吉利、北汽宝沃、北汽福田、江铃福特、东风柳汽、上汽通用五菱、江淮、长城、奇瑞、力帆等国内外知名汽车厂。

上市公司通过收购新通达有以下几个好处:

1.获得新通达已经占有的市场规模,保守估计能提高上市公司整体营收5亿+;

2.整合了上下游资源,避免了重复的测试和运输后生产和设计成本进一步降低,省去中间商的差价,进一步提升整体利润率;

3.通过新通达积累的客户资源和国内外各大整机厂形成直接合作关系,将产品导入各大整机厂供应链,加速产品放量。

在翻阅互动平台时,惊喜的发现,新通达已经成为领跑合格供应商,并且通过了长安和比亚迪的供应商审核!长安和华为深度绑定,假以时日,公司产品大概率能打入华为系的智能汽车车厂;同时新通达在比亚迪供应商审核中更是获得了A级供应商资格!

随着华为系和比亚迪的智能汽车销售规模高速放量,新通达大概率将获得相当规模的订单!毕竟骏成的管理层不会只给新通达运作供应商资质而不去运作相关订单,大概率二者是一起谈的,只是有一个落地的先后顺序,更何况骏加和新通达的收购协议是有对赌部分的,而且在这次收购中股份收购占比70%,每股发行价38.53也不低,骏成的管理层应该是做足了准备,说不定过一段时间也许就能看到相关订单的公告,且近期股价的走势也是相当的暧昧,值得持续关注!

再有 2023年12月18日 公司车载液晶显示器及模组生产项目已经开工,该项目预期2024年12月31日前完工并上线,也就是公司对于未来的车载显示屏及相关模组的订单的增速是有一个不错的预期的。

长城证券汽车组认为:

客户主要为汽车整车厂商,如吉利汽车(份额1/3)、哪吒汽车(份额50%)、江淮汽车(份额50%)、北汽福田、长城汽车、江铃汽车等。

2021/2022/1H23吉利汽车占新通达营业收入比例分别为 22.97%、51.51%和 56.91%。

江淮营业收入占比20%+。

预计24、25年哪吒营业收入占比10%。

合作进展更新:

大众、斯特兰蒂斯审核通过

比亚迪A级供应商

零跑合格供应商

吉利马来西亚投资项目配套

23年预期:营收5亿+,利润率~5%。

24-26年目标:24年营收6亿+,26年营收10亿+。

近期机构交流情况更新:

1、电子烟:

24 年预计贡献 2 个亿以上的营收,24、25 年会有明显增量;整体利润率在 8-10%。 (1)客户/项目:

1)爱奇迹:

✓ 爱奇迹在英美市场占有率位居第一;

✓ 预计在 24 一季报中有 2000 多万的收入,比 12M23 增 1000 万左右;预计体量的增长在

二季报里才能有所体现。

✓ 电子烟已经开始小批量生产,24 年预计出货量约为 1500 万支,主要销往海外,且预计

3 年内其大部分出口产品都要带显示(海外要求);

✓ 骏成正在开展 5+2 的项目(9M23 开始),5 个正在量产/小批量试产,2 个正在开模。其

中黑白(屏显)的有一个,其余为 TFT 彩显。5+2 项目 23 年营收约为 2/3000 万,预计

在 24 年贡献 1-1.5 亿的营业额; ✓ 供货 0.5-4 元/支。 2)比亚迪:

✓ 比亚迪客户为英美烟草。 ✓ 目前审核已过(23 年 12 月中),等后续下订单。其单价较高(14 元/单),100 万单/月,

每月约有 1400 万的营收。如果规模足够,预计会有 1 个亿的增量。 ✓ 供货 14 元/支。

(2)价格/利润率

1)电子烟产业若不算规模,其单个利润相对较低; 2)黑白:22 年底 1.3/支,小批量 0.8 元/支,现在 0.5 元/支;虽然单价降的很快,但是如

果有一定的规模后净利率可达 8-10%; 3)彩色:爱奇迹最高 4 元/支,比亚迪 14 元/支。

2、两轮车: 23 年营收 1000 万左右,主要供给小牛,但连续四季度亏损,现转为九号。 24 年预计收入约 7、8000 万,其中九号约 3000 万,印度约 3、4000 万,一共十几个项目; (1)九号: 1)国内客户主要做九号高端出口,出口单价 100 多元,而国内单价约为 4/50 元;

2)预计九号 24 年出口增长较快,预计其有 2/3000 万的增长;

3)净利率约为 8%

(2)印度: 1)印度的单价在 70-80 元,但利润率比国内高,净利润十几个点; 2)在新增的印度的两个客户中,目前一个在量产,一个在送样阶段; 3)2024 年预计印度市场订单可达 4000 万;原有的 Tier 2 供应商有约每年 2 亿的订单,其

中一部分正逐步转移给我们。

3、智能电表

23 年营收约 1.2 亿元,净利率约 15%。预计 24 年营收增长 15-20%(换表+智能电表升级)。 (1)主要客户:国家电网和南方电网,与其已有十几年的合作,预计 24 年业务保持稳定;

(2)合力泰有部分订单会转到骏成。 4、新通达

(1)管理变动:产品(原天马)、质量(原天马)、采购经理都去了新通达,营销还是原新通

达的; (2)项目进展:大众、斯特兰蒂斯,长安内部审核已过;比亚迪升级至 A 级供应商;进入零 跑供应体系;吉利 3A 审核预计能通过(全系列的仪表、中控都能供应)且进入 3A 后中控的

屏的供货商是京东方;银河 E8(华阳 80%,新通达 20%);吉利马来西亚项目推进中

(3)营收:23 年新通达总营收在 4.9-5 亿,其中吉利约占一半。

(4)营收目标:24 年 6.5-7 亿营收目标(包含马拉西亚建厂)。若不包含马来西亚大约 6 亿。

吉利邀请骏成去马来西亚做配套供应商,如果签了协议,可以直接把马来西亚宝腾接过来,

宝腾目前已有十几万的规模,将进一步增加 35 万辆车的产能。 (5)利润:24 年预计净利率可达到 6%,4000 万的利润。目前不到 5%,自制率低,原公司产

品开发、质量管控、财务管控都较差。 (6)单价:中控屏的均价 800-1200 元(配 10-20 万车);单色商用车仪表 300-500 元,单色

乘用车仪表 500 元左右,彩色乘用车仪表 500-700 元,商用车彩色仪表较少。

(7)乘用车客户:在屏显中控领域,有吉利、比亚迪、长安、零跑;华为主导的暂时不会去

对接(要求较高),长安的可以对接。

(8)商用车客户:江淮(占其商用车的 60%,23 年营收约 6000 万)、福田(23 营收 5700 万),

江铃(23 年营收约 2000 万)、长城(时钟 23 年营收将近 2000 万)。 (9)供应链:之后会引入华映科技的面板。用华映科技 6 代线的产品,最终可以实现供应稳

定、成本降低;预计使用时间不确定。 (10)竞争对手:天有为(20-30 亿收入,主要客户是现代,还未上市尚在申报)、航盛(20-30

亿收入),深天马(300 亿收入,其中汽车 100 多亿,卖屏不是专门做仪表),此行业净利率

8%-12%; (11)产能:大约为 10 亿,实际使用的产能约为一半,50%-60%的利用率; (12)增量:

24 年预计 1.5 亿的业务增量。其中:

1)吉利汽车增量 1 个亿左右,两个睿蓝车型预计 6 月或 7 月份推出。其中中控彩色屏 1200

元/个左右(20 万以下车型),仪表盘部分预计 3000-4000 万的收入增长。在吉利的竞争对手

主要是德赛西威、华阳集团。 2)长城皮卡也有一定的增量,车型销量预期 20 万辆,如通过审核并拿下一半市场,将实现

约 7000 万的增量; (13)规划:

1)完成独立的生产至少到 25 年; 2)客户方面,把吉利、零跑、商用车做好,其次是长安或奇瑞。比亚迪方面保持开放态度,

可随时参与投标竞争,但要选择盈利好的项目; 3)从采购、生产等环节降本。

5、骏成

(1)模组加工能力没问题; (2)骏成业绩展望: 1)2023 年主业:23 年 q1、q2 有所下滑,全年利润约在 8000 多万;

2)2024 年主业:24 年一季度预计同比 50%+;24 年主业 7.5-8 亿营收:

✓ 计算器业务:23 年业务总体规模超过 1 亿,净利润较高(达到 30%以上);都是海外客

户(有卡西欧、日本京基);24 年收入涨幅不大。

✓ 汽车电子业务:23 年营收约为 1.6 亿元,24 年去掉两轮车实际是 1.2 亿,净利率较低

(在 8%-10%左右);

✓ 电子烟业务:24 年营收 2 亿+; ✓ 两轮车业务:24 年营收 7、8000 万 3)2025 年主业:预计营收约 8-9 亿,净利率约 8%; 4)2026 年主业+新通达:计划在 2026 年实现 20-25 亿的总营收(主业、新通达各 10 亿+),

并保持 10%左右的平均净利率,期望达到 2 亿净利润; (3)收购新通达:

1)骏成现收购新通达股份的 75%(70%换股,30%定增,预计在 24 年 7 月全部完成,增发约

6-7000 万),剩余 25%在 3 年之后按当年市值的 11 倍收购;

2)与新通达签订对赌协议,24、25、26 年,承诺利润为 2000、3000、4000 万。

综上我们可以得出一个结论:在保持在传统领域的竞争力的同时,公司正全力抓住由于汽车智能化渗透率提升带来的增量需求机会,且大概率将获得大量新增的来自于整车厂的订单。左手华为长安,右手比亚迪,公司业绩有望进入爆发式增长阶段,不论是题材炒作还是业绩驱动,骏成科技都是一个值得跟踪的标的。

- 作者写的很多,能否整理一下。比如新通达,业务新的增长点又有什么亮点。已经有点消息就不用赘述那么多了

个人观点,请勿介意

00打赏回复投诉

- 1