说起塑料,去年研究的可降解塑料走出来一波大行情,最近又与塑料行业的一些朋友聊,发现一个高壁垒高成长的行业机会。

塑料行业在大家印象中是个门槛低格局散没啥前途的行业,但是在产业调研中,行业专家谈到塑料领域里也有高增长高门槛的细分-定制改性塑料,目前塑料行业的趋势是:普通塑料改性化,改性塑料定制化,高端高性能改性塑料国产化,“三化”趋势使得国产定制高端高性能改性塑料的增长比塑料行业增速要高很多。由于定制改性塑料需要在研发阶段长时间深度服务客户,研发和技术服务成为定制改性塑料的本质,现实中定制改性塑料商已经承担起国际客户的材料研发外包任务,因此被誉为塑料领域的CXO(外包服务)。定制改性塑料领域,尤其是具备国产替代能力的国内定制改性塑料头部企业存在极大预期差。

一、新能源需求爆发带动改性塑料行业二次腾飞

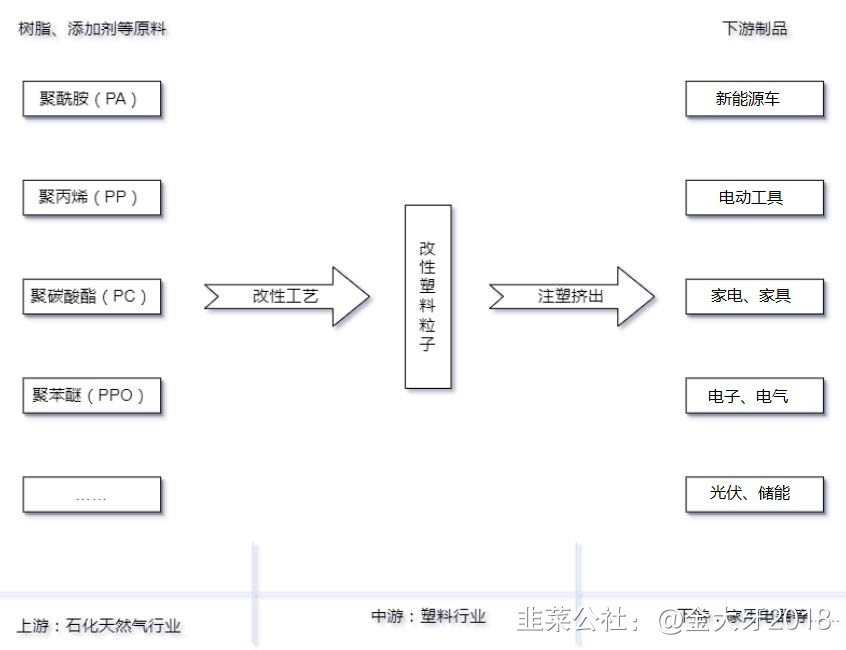

(一)什么是改性塑料

由于塑料在耐热性和载荷方面存在的不足,改性塑料应运而生,通过在塑料中添加合适的改性剂,经过填充、共混、增强等方法提高塑料的各类性能。加工获得的改性塑料克服了普通塑料耐热性差、强度和韧度低、耐磨抗冲性弱的缺陷,提高了阻燃性、强度、抗冲击性、韧性等方面的性能。改性塑料包括改性PA(尼龙)/PP/PS/PVC等多种产品。其中高性能改性PA(尼龙)作为性能指标综合性最好的材料,应用在汽车、充电桩、动力电池封装,光伏接线盒及接线器,并在家电、机电、家具有广泛应用。

1、新能源车大量使用改性塑料

(1)车身减重必须使用改性塑料

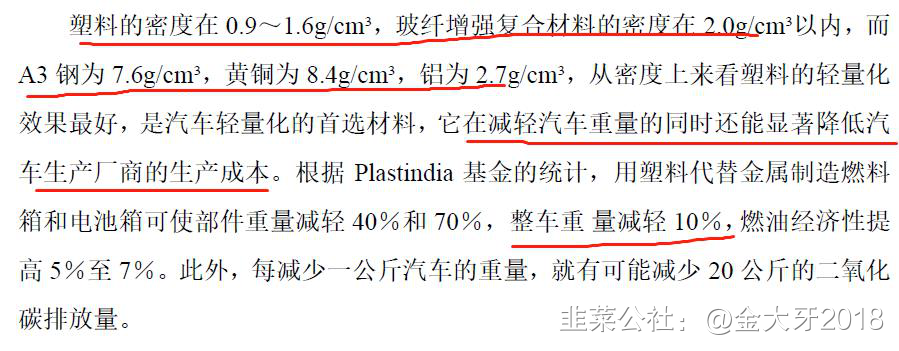

改性塑料在同等强度下,较钢、铝等金属能显著减轻重量,并可实现体积缩小增大车内空间。新能源车由于续航里程的需要,对整车轻量化有着苛刻的追求。根据相关机构测算,增加塑料使用,可使整车减重10%。

(2)新能源车高性能改性塑料增加2倍

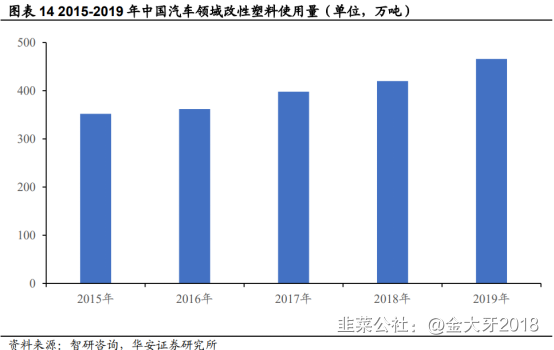

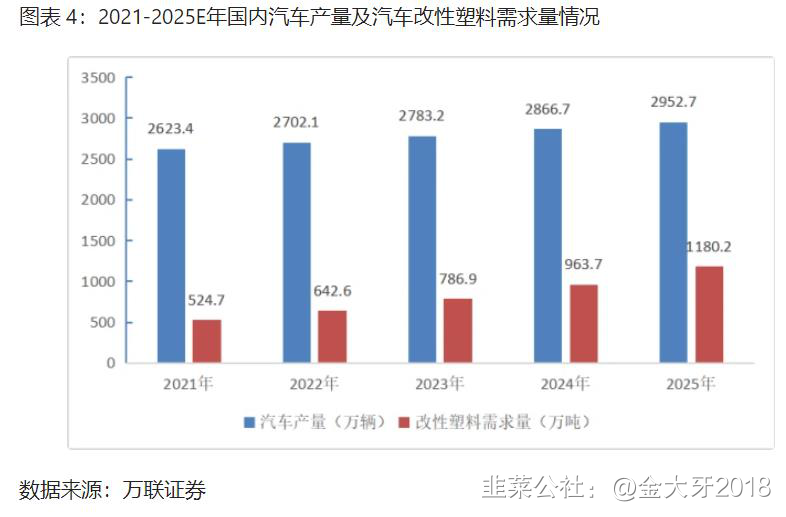

由于高性能改性塑料出色的绝缘和强度性能,新能源车的高压接线盒、动力电池封装、阻燃结构件,接线器、充电桩壳体、充电枪及连接系统、电源模块、散热风扇、接触器、断路器、线缆组件都需要使用改性塑料,而内部的安全气囊盒(高性能)、仪表板、后视镜等大量部件广泛使用改性塑料(大部分使用一般性能改性塑料),新能源车高性能改性塑料需求较传统燃油车增加2倍。根据前瞻产业研究院的统计,普通汽车使用普通改性塑料2014年平均单车使用改性塑料为123千克/辆,2020年增加至171千克/辆。预计到2026年汽车单车改性塑料使用量将增长至210千克/辆。普通改性塑料在汽车上的用量也在高增长,而高性能改性塑料在改性塑料中的比例还将不断提神。

改性塑料的传统下游是机电产品,机电产品由于对机械强度和小型化有较高性能需求,使用高性能改性尼龙较多,家电外壳、齿轮和结构件,如新消费带动扫地机器人、小家电,白电的外壳及结构件普遍使用高性能改性尼龙。家具由于轻量化和减薄性能需求,普遍使用高性能改性尼龙。

根据海关统计,2021年1-6月,我国机电产品累计出口额为8 990.7亿美元,同比增长40.2%。新能源汽车出口高速增长。2021年1—5月,电动载人汽车出口14.89万辆,同比增长152.6%。欧美因疫情带动的机电产品、家电、家具出口保持高增长。

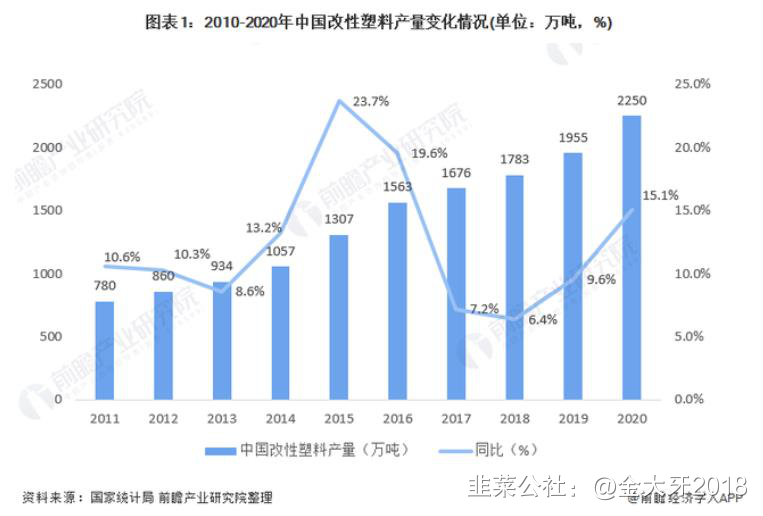

新能源需求爆发叠加海外疫情导致家电、机电、家具出口持续高增长,使得2020年以来我国改性塑料需求再次腾飞,2020年我国改性塑料产量2250万吨,增速15%,增速再次回到2014-2015年的高增长状态。随着2022年新能源车及充电桩的进一步放量,预计改性塑料,尤其是高性能改性尼龙会呈现需求爆发势态。

(一)高端高性能改性塑料门槛及认证标准高

由于下游产品因高强度、高绝缘性、高耐热性、高可靠性以及减薄减重才选择高性能改性塑料,这些指标对安全至关重要,对材料的性能指标需要较长时间认证。能否通过IATF/TS16949、欧盟的RoHS2.0、美国的UL认证、加拿大的CUL认证、日本电气安全和环境技术实验室的认证等特定认证成为改性塑料企业进入供应商名单的第一道门槛,这些认证成本,迫使竞争力弱的企业退出市场,较高标准产品质量认证体系也对较强实力改性塑料生产厂商也起到一定的保护作用。

下游大型客户通常也会对供应商进行复杂严格的认定或审核,将合格的供应商列入供应商名单或范围,只有进入供应商名单或范围的才能向其供货,为了维持供货质量和数量的稳定,通常不会轻易更换供货商,新企业进入该市场具有较高的客户壁垒。

2、改性塑料的产能倒挂

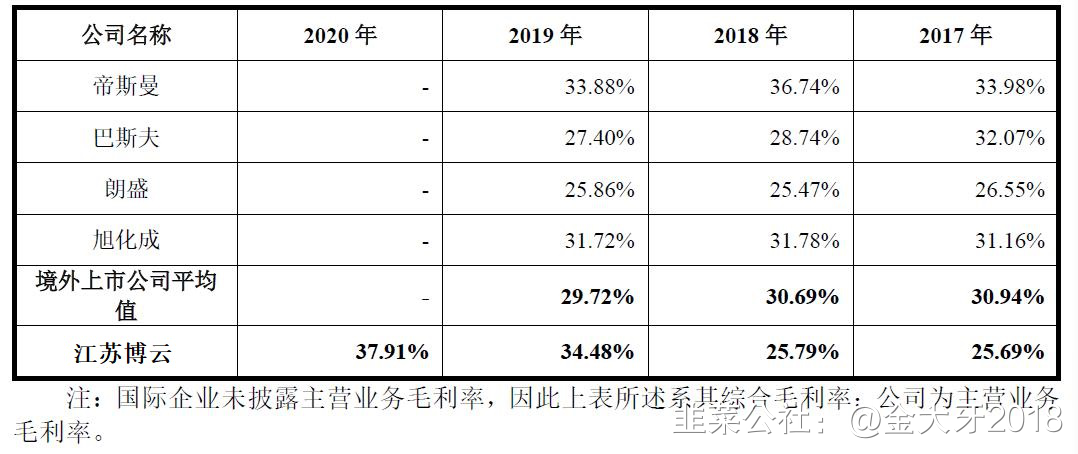

世界上主要改性塑料厂商是以杜邦、巴斯夫、帝斯曼、陶氏、旭化成、三星为代表的国外企业,这些企业在高端高性能改性塑料占据主要份额。国内改性塑料企业大部分集中于模仿或技术含量较低的产品市场,同质化竞争激烈,只有少部分像江苏博云等跟随大客户进行深度绑定的定制型企业在高端市场有国际竞争力。据统计,国内公司占据国内改性塑料产能73%,外企或合资企业占产能27%,但是从市场份额来看,国内企业仅30%,外企和或合资企业占据70%,而高端高性能改性塑料外企占比更高。

3、部分国内企业走技术服务路线,以定制高性能改性塑料打开国际客户供应链

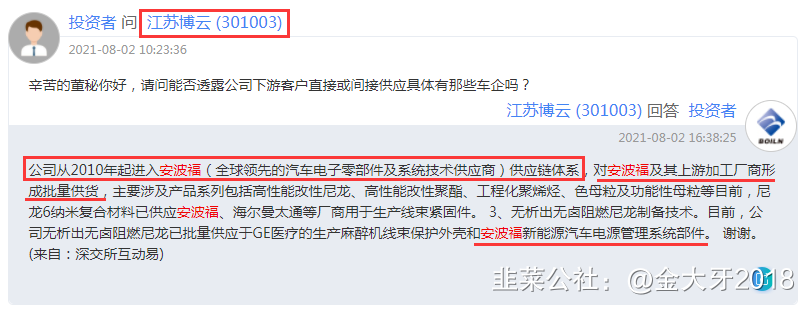

由于改性塑料主要是各种部件,机械性能要求和色度千差万别,国际大型客户一般专注终端产品研发,对改性塑料的各种选型和研发主要由长期合作供应商完成,通俗的说,国际大型客户将产品所需的改性塑料的开发及研究事实上委托给了定制制造商。一方面是国内部分企业已经进入国际客户供应链有5-10年,与客户已经形成深度定制化合作关系,以江苏博云为例,其为客户提供包括前期技术分析、产品研究开发、生产制造到专业技术支持服务等全过程的业务服务,在客户产品研发阶段就深度介入,形成了稳定的合作关系,客户粘性极强,另一方面也使得公司不断开拓新技术、新产品、新工艺的前沿便捷,使其改性塑料技术水平始终保持应用最前沿。

在产业访谈中也印证定制改性塑料由于深度绑定客户,一般前一年年底客户就会就会根据销售计划给予第二年配套供货量额度,门槛较高,竞争较少,一般一个大客户的一个细分品类主要由一家供应商完成供货。盈利能力和业务成长性普遍由于普通改性塑料。

三、定制改性塑料较普通改性塑料存在极大预期差

定制改性塑料业务模式与定制密封件的中密控股类似,深度绑定客户,护城河高,在细分领域中不断提高市占率,不同进行国产替代,成长属性明显。

(一)定制改性塑料商业模式和护城河显著优于普通改性塑料

定制改性塑料优于深度绑定客户,需求可以提前计划,能够合理安排生不同型号定制改性塑料,并及时锁定相应原料;而普通改性塑料由于绝大部分都是标准型号,替代性强,竞争激烈,市场存在极大不确定性,原料采购和随机订单带来的成本匹配难度较大。下面以定制改性塑料公司江苏博云和普通改性塑料公司具体指标作比较:

1、定制改性塑料价格比普通改性塑料高

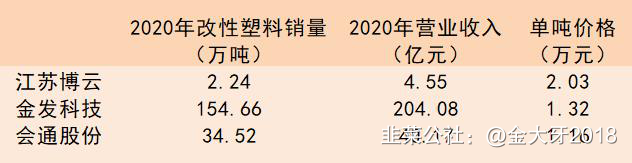

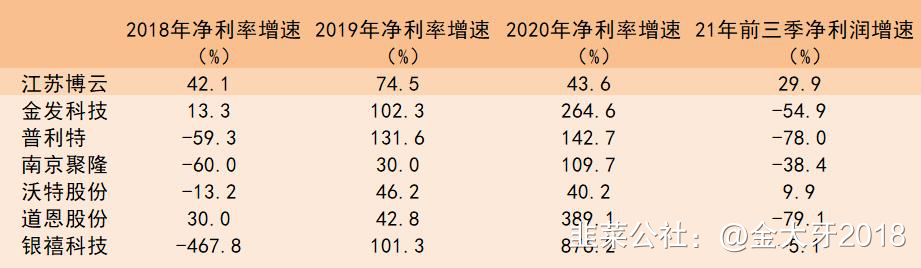

从销售价格看,定制改性塑料的江苏博云单吨产品价格明显高于普通改性塑料。2020年江苏博云单吨定制改性塑料价格2万元,而金发科技改性塑料单吨价格为1.3万元,会通股份改性塑料价格不到1.2万元。

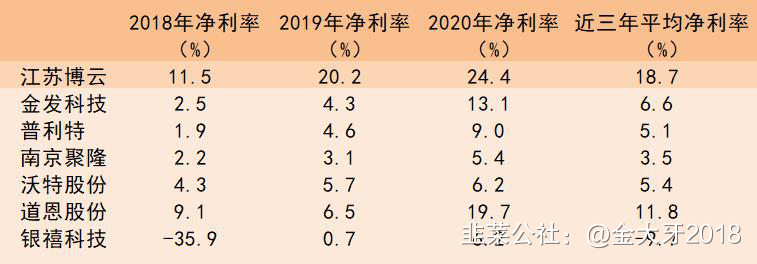

从近三年毛利率看,定制改性塑料是持续稳步提升,而普通改性塑料的毛利率增长相对较缓。定制改性塑料三年平均毛利率接近普通改性塑料2倍。

从成长性看,定制改性塑料明显占优。定制改性塑料净利润是持续成长,且2021年受益新能源车爆发继续体现需求高增长,而普通改性塑料在2020年受益疫情口罩和家电出口呈现高增长,但是2021年又大幅回落。

由于国内改性塑料市场外企合资企业市场份额是国内企业2.3倍,在高端高性能改性塑料领域几乎还是外资合资企业把持。随着“普通塑料改性化、改性塑料定制化、高端高性能改性塑料国产化”的趋势将在未来10年持续深化。未来10年,改性塑料将从1500亿规模增长到3000亿,定制高性能改性塑料将从30亿市场规模增长到500亿,定制高性能改性塑料未来10年16倍增长空间。国内定制改性塑料头部企业随着国产替代,预计未来十年增长空间将显著高于16倍。

四、未来十年国产定制改性塑料领域有望诞生世界级独角兽。

(一)定制改性塑料领域已有绑定世界级客户的企业

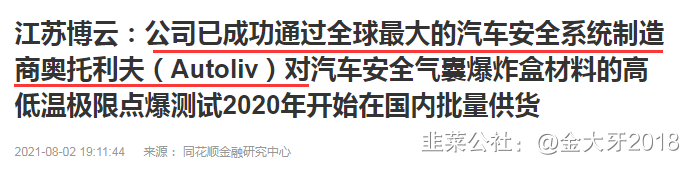

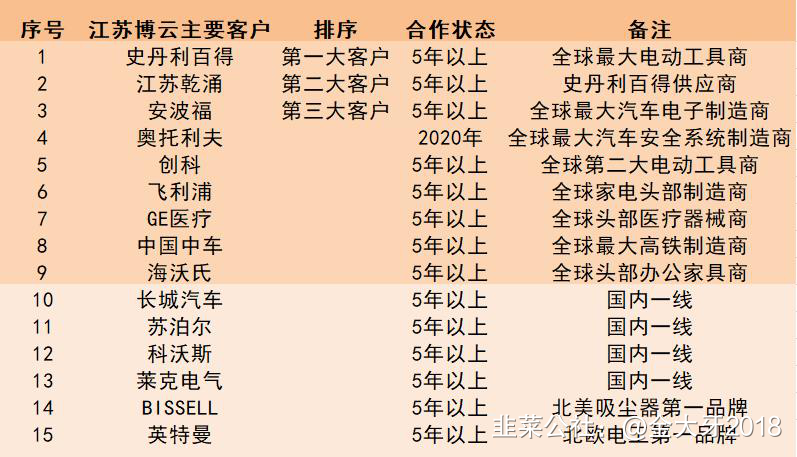

以江苏博云为例,定制改性塑料的核心客户主要为世界级企业,主要客户包括全球最大的电动工具制造商史丹利百得、全球第二大电动工具制造商科创集团、全球最大汽车电子制造商安波福、全球头部家电制造商飞利浦,并在2020年开拓全球最大安全系统制造商奥托立夫。

供货全球最大汽车电子系统商:

在产业调研中,我们与产业从业者聊,发现世界级客户除了本身有订单需求,按照世界级客户技术标准体系生产的供应商也顺势成为定制改性塑料客户。比如,世界级客户通过江苏博云的认证并采购后,世界级客户的供应商也将江苏博云纳入供应链体系。在定制领域,世界级客户是个宝藏,因为他们体量庞大,其中可以采用定制改性塑料的部件或产品数量十分庞大,而这些供应商也是世界级的供应商。

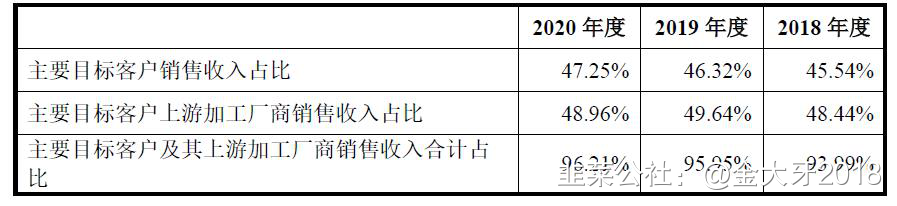

从江苏博云的收入结构可以看出,主要目标客户约占其一半收入,而目标客户的上游加工厂商也贡献了近一半收入。

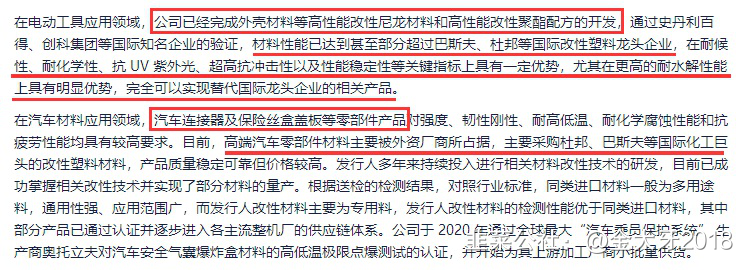

深耕定制长尾市场,从而通过各公司认证进入世界级客户供应链,由于能够在最新技术和需求上与世界级客户同步,进而在新产品上领先行业。根据江苏博云招股书,其产品技术指标已超过巴斯夫、杜邦等国际改性巨头,并将新能源汽车汽车连接器、保险接线盒等原本被国际改性塑料巨头占据的市场,实现了国产替代并量产供货。

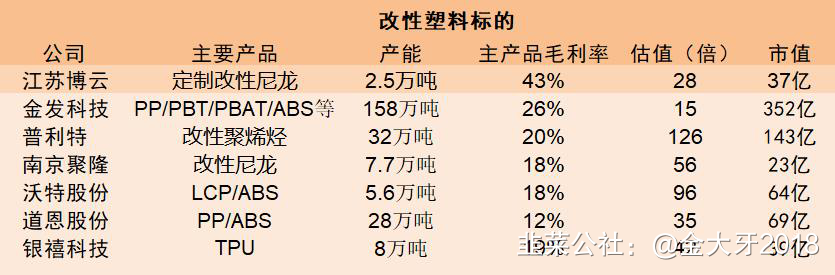

江苏博云是国内定制改性塑料独角兽,深度绑定世界级客户,包括新能源车世界级客户奥托立夫、安波福,电动工具世界级客户史丹利百得。已经连续三年实现40%以上的净利润增长。虽然2021年受pa6/pa66价格大幅上涨,但三季报毛利率仍在30%以上,净利润增长仍然在30%左右,保持优秀水平。随着原料pa价格的逐步回落,公司盈利能力将继续提升。另一方面,奥托立夫、安波福等汽车领域客户将受益新能源车增长,对定制高性能改性塑料需求将显著提升,叠加欧美疫情反弹带动电动工具、家电、家具出口,及定制高性能改性塑料国产替代潮。产能方面,公司现有柔性流水线还有进一步提升产能空间,2022年底募投项目6万吨投产,额定产能扩大2.4倍,预计公司22/23/24年利润2.2亿/4.2亿/7.5亿。公司高护城河、高成长,按照成长股PEG给40倍估值,23年合理市值160亿元以上。

2、金发科技

公司是改性塑料中军,覆盖了改性塑料、完全生物降解塑料、特种工程塑料、碳纤维及复合材料、轻烃及氢能源和医疗健康高分子材料产品等六大类自主知识产权产品。受益于近几年产能投放和疫情口罩熔喷料,2020年业绩高增长,2020年公司改性塑料收入204亿元,毛利率26%。

3、普利特

公司主要产品是改性聚烯烃类塑料,公司在LCP材料上有较大突破,有望打开LCP材料在5G基站、液晶高分子材料上加大使用。公司改性塑料客户包括宝马、奔驰、通用、福特、克莱斯勒、吉利、比亚迪等,主要应用领域为汽车内饰和薄壁保险杠,成本受原料波动影响较大。2020年改性塑料收入43亿元,毛利率21%。

4、南京聚隆

公司主要产品为改性尼龙切片,公司主要下游应用领域为汽车,通过了上汽大众、一汽大众、上汽通用、福特、上汽、吉利、长城、蔚来、理想、比亚迪等车厂新产品认证,由于主要产品是通用性产品,受成本影响较大。2020年改性塑料销售收入9.2亿元,占收入比重80%,毛利率约为20%。

5、沃特股份

公司主要产品为普通改性塑料,下游较广,改性塑料应用进入逆变器及面板组件,并进入应用汽车继电器领域、通讯基站、汽车内饰等领域。2020年公司改性通用塑料收入4.5亿元,占收入比重为39%。

6、道恩股份

公司改性塑料应用包括5G、蓄电池行业、以及汽车仪表板、汽车内饰扥,21年新开拓客户包括小米、苏世博、奥迪、长城、吉利、沃尔沃、大众等,2020年公司改性塑料收入19亿元,毛利率13%。

7、银禧科技

公司主要产品是改性塑料,银禧的产品涵盖了阻燃、耐候、增强增韧、塑料合金、热塑性弹性体、生物降解、其它高性能产品等7大系列,广泛应用于电子电气、电线电缆、家用电器、照明、轨道交通、高等级公路、汽车、医疗器械、卫浴、文体用品等领域,另外下游应用还包括3D打印、运动鞋材等领域。2020年公司改性塑料收入14亿元,毛利率约19%。

文中所涉资料均来自于公开网络收集,股友们可以留言补充、讨论、交流,也欢迎老师们指正论辩!

- 塑钢比是衡量一个国家塑料工业发展水平的重要指标,2018 年世界塑钢比50:50、亚洲塑钢比 42:58、欧洲塑钢比 59:41、北美自由贸易区(NAFTA)塑钢比 73:27、独立国家联合体(CIS)塑钢比 35:65,中国仅为 37:63,中国塑钢比低于全球及主要发达地区塑钢比水平。伴随着国内经济的快速发展和“以塑代钢”、“以塑代木”的不断推进,改性塑料行业也获得了较快的发展,改性设备和改性技术不断成熟,改性塑料工业体系也逐步完善,目前已成为全国塑料产业的重要组成部分。此外,消费升级使中国的汽车、家电、建筑等产业发展较快,人们对材料性能要求不断提高,中国正成为全球改性塑料最大的潜在市场和主要需求增长动力。另外,节能减排等政策引导也极大地促进了改性塑料行业的发展。10打赏回复投诉

- 1

- 2

- 3