接上一篇《新一轮设备更新的一些看法——家电篇》

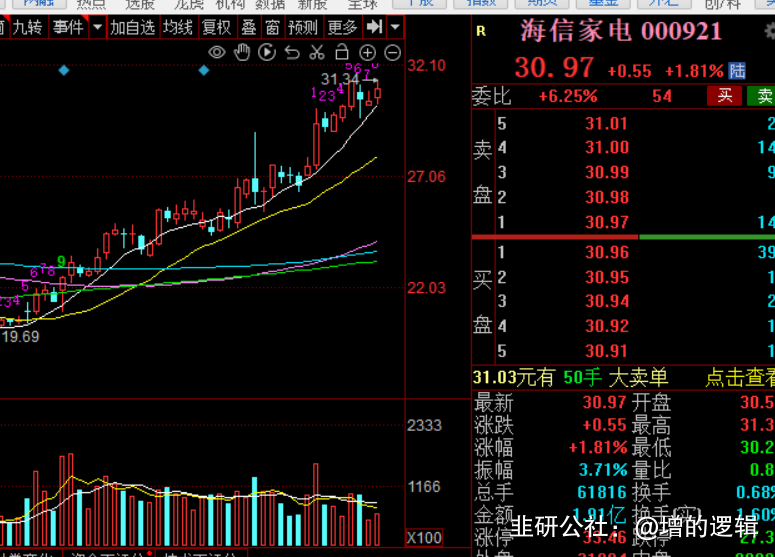

上文提到的龙头家电品牌格力、海信等走势近期非常稳健,有形成慢牛的趋势

这篇我们讲汽车行业

土地财政模式放缓之后,汽车行业作为发展经济的小夜壶,据相关测算,汽车及产业链大概占我国GDP的10%以上,妥妥的支柱产业

作为我们老百姓一生中为数不多的大件支出,在购房需求降低的背景下,买车的意愿有望提升

身边许多人,使用家电、汽车时,都有一种本着勤俭节约理念,总想着“新三年,旧三年,缝缝补补再用三年”,看似省钱了、节约了,其实随着社会的发展、技术的进步,有些东西该换的不换,这不是在节约,是在浪费

因为许多机械设备,包括汽车,老旧之后,耗电耗油量会大幅提升,耗能严重,事实上这才是在浪费。所以,设备更新以旧换新不仅是在促进消费托底经济,还能让整个生产效率进一步提升

我国汽车保有量已经达到了2.5亿了,国四、国三排放标准的车就接近一个亿,其中国四的大概有六千多万辆,国三的大概有三千多万辆,也就是说40%左右的汽车存在更新基础。这部分将是潜在的以旧换新车辆,甚至可以说是燃油车换电车

和此前我们观点不同的是,一开始认为汽车销量其实不差了,认为此次以旧换新的政策力度可能有限,但留意到如此庞大的老旧车型体量,之前观点暂时摒弃

电车对我国来说是战略方向,电车行业的强大,不仅能够出口赚外汇,还能让我们国内老百姓用上物美价廉的驾驶工具

而传统燃油车即将进入决战时刻,就在几天前BYD丢出核弹如下

BYD公关发文,“插电混动的价格可以做到比同级燃油车还要低,不仅价格比燃油车低,还能可油可电,超低油耗!所以,接下来,谁还会买燃油车呢?!”

喜闻乐见,由于我国是少油国家,当我们大部分交通工具都改为电驱动时,将大幅降低对进口原油的依赖

也许跪族们要说风凉话了:“德国奔驰都放弃电车计划了,新能源车又是我们自己玩自己的”

首先强调,奔驰不是放弃电车,只是推迟了

“2021年,奔驰汽车高调宣布,从2025年起所有新推出的汽车都将只采用纯电动设计,新能源销量(包括混动和纯电动)占比达50%;到2030年,实现全电动车销售。

今年2月,奔驰对外宣布,将电动化目标推迟五年,预计到2030年,新能源销量占比达到50%。”

奔驰推迟电车计划的原因,核心还是在于电车产业链都在中国,高高在上的日耳曼人创建的百年品牌怎么可能接受的了自己成为中国新能源车产业链的组装厂呢?

至于电车全球来看是不是大趋势,我是这样分析的

首先,智能化已经成为全球共识,毋庸置疑,而电车对于消费者而言,才不会管你环不环保,只在意好不好用,是否便宜(电费比油价便宜),智能化做的好不好品牌力强不强(买问界的人可不是奔着赛力斯去的,而是奔着华为的智驾和品牌去的)

而油车要实现智能化,可比电车难得多得多!

燃油车智能化缓慢与自身的结构也有一定原因,配备的普通铅酸蓄电池,基本上只为打火使用,容量不足1kwh,如果要用来供电座舱可能半个小时就得歇火

同时燃油车底盘设计跟电车也有区别,燃油车底盘的传动、行驶、转向与制动四个系统,操作和执行使用多级机械联结结构,简单点说就是依靠机械结构来联动,而电车用的是电机控制,也是的燃油车多连轴结果比电动机慢0.5秒左右,这也是燃油车智能化的难点之一

由此可见,别再担心电动化是不是趋势这样的问题了,海外反对电车反的不是电车本身,反的是怕我们变强大,反的是奔驰、宝马这样的品牌车企沦为中国电车产业链的组装厂

回到国内汽车市场

汽车降价已经是这一年多来的趋势,让老百姓用上极致性价比的车已经成为整车厂的使命,没有国产品牌新能源汽车的崛起,当年丰田的卡罗拉双擎就敢卖16万

前段时间,极氪007全系800伏杀入20万价格区间

以极致性价比著称的小米也发布了他们的新车(《为小米汽车打Call!!》)

上周五,特斯拉也迎来今年的第三次降价

可想而知,整车厂有多卷,原本不可一世的合资中级车或将成为炮灰(广州车展——见证国产车全面崛起)

卷虽然苦了产业链中的每一个劳动者,996/007成为日常

但也正因为卷,才有不停进步的技术,更低的成本,在全球来说才有竞争力

未来让全球老百姓都能享受到我们优质生产力的产品(加关税都要买我们的车),那个时候就是过甜日子的阶段,赚取利润的阶段

所以整个汽车大逻辑梳理下来就一句话:量价齐升(整车销量↑,部分零部件价值量↑)

量:

自主品牌国产车的崛起,国内车抢合资车份额,出海步步为营 。当前我国乘用车年销售(2500万辆),人均保有量低(美国84%的人有车,中国5人一台车),这跟我国人口集中于沿海一带和基础设施完善有关,但我们人均GPD还很低空间足够大,增长潜力十足

价:

电动化智能化大背景下,实现弯道超车,汽车零部件借此契机加速国产替代,线束、座椅、声学等行业在新的交互方式带来新的配置需求的变化,价值量提升

小结:

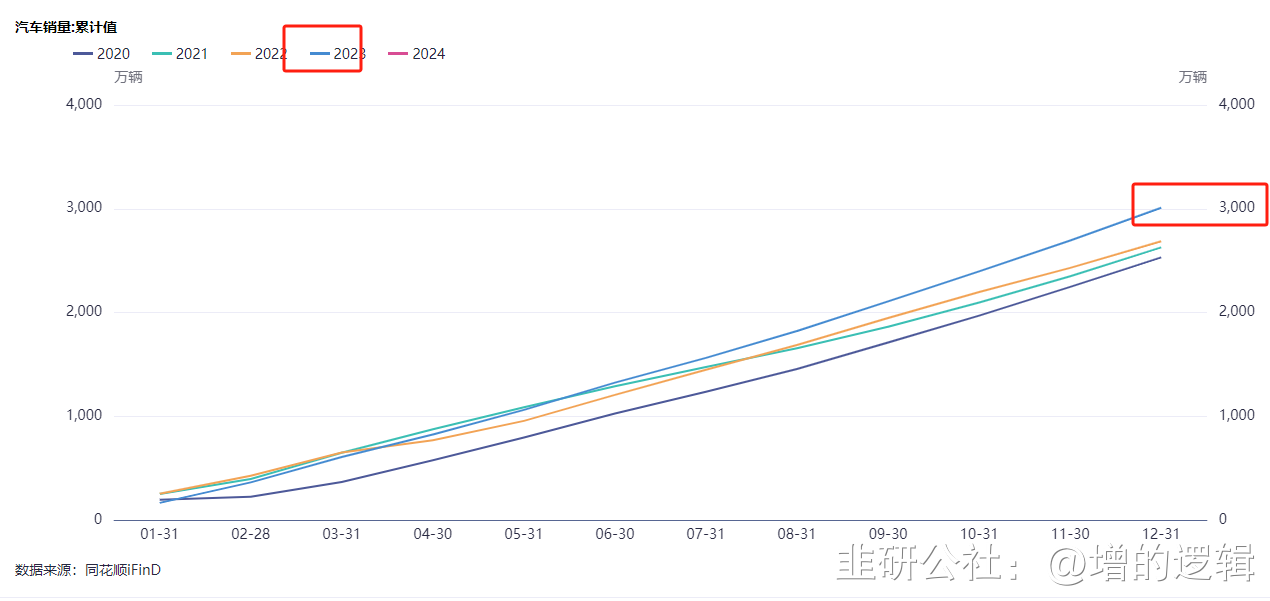

对于此次以旧换新而言,汽车作为重要的支柱产业,老旧国三国四车型有望加速进入更新潮,2023年一年3000万的汽车销量并不低,个人判断在政策驱动下未来几年有望维持1~200万量的同比增速

其中情绪标的可以看SLS、JHQC、BQLG、蔚、鹏

价值型可以关注BYD、CCQC、JLQC

成长型可以看理想、特斯拉

但我们认为整车厂面临品牌内卷且部分销量好的整车品牌公司股价涨幅较大,涨幅较低的格局更优的部分优质零部件厂商或更有看点,重点关注如HGGF这类的,竞争格局好,客户结构优质,盈利能力提升空间大的零部件公司

除此之外,商用车行业龙头YTKC、汽车玻璃全球龙头FYBL、轮胎行业出海先锋SLLT都值得我们关注

下篇我们重点讲讲零部件(线束、玻璃、轮胎等)

- 1