总结的问题:

一、我当下并没有更多产业层面的数据去支撑我的观点,薄膜铌酸锂在1.6T时代大有所为,我的观点更多来源专家会议当中的专家观点,导致市场把它当主题炒作,跌起来就较产业股多(天孚通信类比),作为主题交易市场本不需要考虑估值问题,但若主题热度下来就有杀估值的压力,再结合板块整体表现这几天就跌的有些多了。后续会跟踪产业上对于薄膜铌酸锂使用情况。

二、光库科技的估值如果不按芯片去估,肯定是高估值,去年业绩不太好。

三、光模块当下逐步进入内卷,只有技术升级、材料升级才会有更好的机会,譬如今年初市场对硅光路线的认可,走出罗博特科这样的牛股,收购成功大概率罗博特科还有一波行情。

四、前日市场层面跌停板增加,就是交易情绪走弱调整之际,有热度的主题性品种容易出现大幅调整,交易性资金会剁仓。

五、光库科技依然作为跟踪标的观察,同时也会重点留意薄膜铌酸锂在1.6T时代的表现。其余寻找拒绝调整的公司,以及底部逆势走强的公司,安车检测我也是一直有留意的,以前写过的,估值层面可以,就是等政策落地。

关于光库科技补充:

为什么关注到这个公司?

去年我就开始看这个公司,看到薄膜铌酸锂材料的优势开始留意的,

去年受消息催化涨过一波:2023年4月,消息称国内客户已初步向光库&富士通等下单薄膜铌酸锂芯片。此次开始采购,标志着【薄膜铌酸锂】技术正加速成熟,商用有望取得实质性进展。

薄膜铌酸锂的应用方向主要有两个。一方面,可以用在数据中心800G,包括1.6t、3.2t光模块当中的一个应用,以薄膜铌酸锂芯片的形式供货。另一方面,可以把芯片封装成为调制器,用在相干的骨干网的一个应用上。

过去一年,薄膜铌酸锂在800G上并没有很好的推广,光库科技股价回落,跟光模块板块走势差距较大,就是近期市场复苏,走了一波。

最近听了一些专家会议,一致认为在1.6T以及3.2T薄膜铌酸锂在光模块的应用上机会很大,今年我继续留意这个公司。

2024年3月24日至28日,第49届光网络与通信研讨会及博览会(OFC)在美国加州圣地亚哥会展中心举行,光库科技在OFC上与 HyperLight联合主办的“薄膜铌酸锂技术与应用”论坛在美国圣地亚哥会展中心举行。活动汇聚了众多学术界专家和产业界杰出代表,共同探讨了薄膜铌酸锂领域的最新进展与挑战。

公司公众号原文摘录

为什么选择薄膜铌酸锂?

受益于人工智能、大数据等新兴技术的持续演进,光纤通信网络的数据流量呈现出持续增长的态势。为实现传输速率的提升,高速光模块的市场需求日益增长。因此,对薄膜铌酸锂进行深入研究显得愈发重要。

相较于磷化铟、硅光和传统的铌酸锂等材料,薄膜铌酸锂凭借其超快的调制速度和高集成度,展现出显著的优势。薄膜铌酸锂具备超高带宽、低功耗、低损耗、小尺寸,以及可实现晶圆级大批量生产等突出特点,这使它成为光电调制器的理想材料。

薄膜铌酸锂在远距离传输、城域网和 DCI 网络相干应用,以及数据中心和人工智能集群的 PAM-4 应用中展现出巨大的潜力。目前已有基于薄膜铌酸锂的产品发布,如光库科技的 130 GBaud CDM 和 800 Gbps PAM-4,以及由 HyperLight、Eoptolink 和 Arista 联合推出的 PAM-4收发器。这些产品充分展示了薄膜铌酸锂技术在提升带宽和降低功耗方面的显著优势。

总结部分:

薄膜铌酸锂供应链正以稳健的步伐迈向成熟,逐渐变得完整和可靠。各环节的有序发展与高效整合,预示着薄膜铌酸锂技术的光明前景,并使其在全球技术领域中占据举足轻重的地位。

如果技术发展到薄膜铌酸锂可以产业化应用,公司层面有意愿、有产能去推动这个事情。

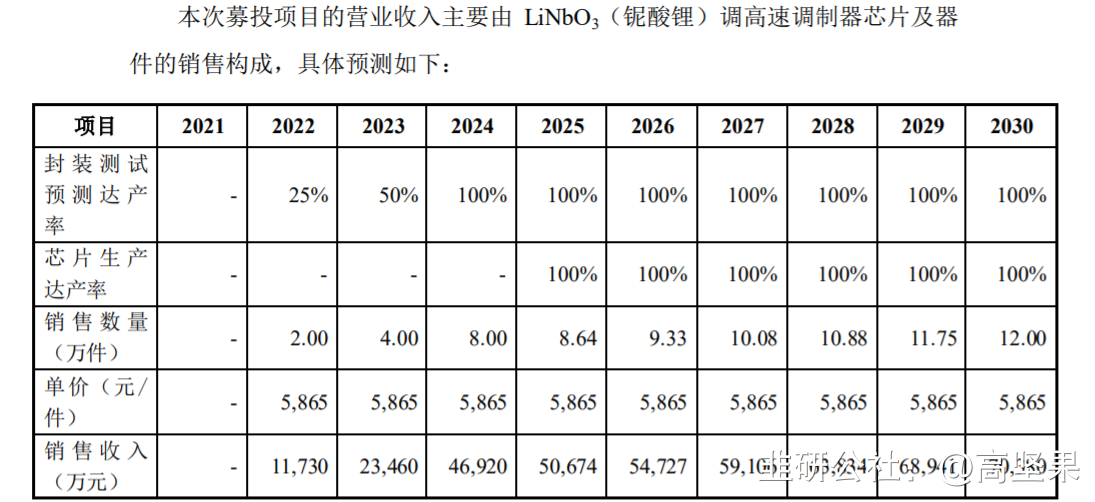

光库科技在2020年1月,收购Lumentum旗下的铌酸锂调制器产线,开始向电信级铌酸锂高速光调制器芯片及器件市场开拓。公司同年的定增5.4亿用于“铌酸锂高速调制器芯片研发及产业化”项目 ,2025年完全达产公司将新增8万件铌酸锂调制器芯片及器件产能,业绩预测如下图,到23年没有完成预期销售收入,2022年公司铌酸锂调制器及光子集成产品4865万,产业层面存在滞后。

写心得的主要目的是为了自身的学习和提高,分享心得可以促使我以更为严谨和负责的态度对待每一次看过的公司,然二级市场的走向受很多因素影响,后续会尽可能在考虑安全估值边际的时候去精读。

- 公司加大了下游客户的开拓以及新一代薄膜铌酸锂调制器产品的研发投入,光通讯和数据中心领域的客户开拓均取得一定进展,目前已收到头部通讯设备厂商的验证性质订单。另一方面,随着备货库存的消化及微波光子领域的订单亦呈回升态势。随着未来几年,光模块从 800G 向 1.6T 和 3.2T 升级,薄膜铌酸锂调制器的大带宽优势将更加突出,未来光通讯对于成本、功耗、性能等要求会越来越高,而薄膜铌酸锂调制器凭借功耗、成本、性能等多方位优势,有望随着速率升级,迎来份额快速提升。下游客户订单不及预期,具体如下:(1)薄膜铌酸锂调制器在高速数据中心领域的应用尚在验证阶段,下游客户开拓及产品验证进度有所延后;(2)光通讯领域新客户开发进度及产品验证周期受到一定的影响,核心战略客户产品验证进度有所延后;(3)微波光子领域客户在 2021 年加大了对铌酸锂调制器的备货力度,2022-2023 年整体仍处于消化库存阶段,导致原有下游客户订单需求下降;上述因素影响综合导致募投项目产品的订单情况不及预期。受铌酸锂调制器下游客户订单不及预期影响,公司募投项目截至 2023 年 12 月 31 日的累计产能利用率不及预测达产率。同时,因厂房建设及主要设备安装按计划完成并转入固定资产核算,在相关折旧摊销等固定成本不变的情况下,产品未完全满产满销导致实际的项目毛利率低于预期,上述因素综合导致募投项目净利润 2023 年未达到预期水平。报告期内,公司加大了下游客户的开拓以及新一代薄膜铌酸锂调制器产品的研发投入,光通讯和数据中心领域的客户开拓均取得一定进展,目前已收到头部通讯设备厂商的验证性质订单。另一方面,随着备货库存的消化及微波光子领域的订单亦呈回升态势。随着未来几年,光模块从 800G 向 1.6T 和 3.2T 升级,薄膜铌酸锂调制器的大带宽优势将更加突出,未来光通讯对于成本、功耗、性能等要求会越来越高,而薄膜铌酸锂调制器凭借功耗、成本、性能等多方位优势,有望随着速率升级,迎来份额快速提升。00打赏回复投诉

- 23年看了老师的分析买入了罗特科 当时盈利了 我是在81/95/73等价位分别买入的 但是自己贪心没出 又被套了 以至于今年1.2月份整体大跌 被深套 但我坚信老师的眼光 因为光库科技我就是看了老师的分析 赚了钱了😁 所以罗伯特科我就一直抱着 可惜没钱补仓 最后这家伙从39.63一路涨到昨天的155.91😁 我中间109/123出清了,后面我又在它平台整理的阶段买入了,今年的第二波上涨我又赶上了😂感觉老师很牛

所以我坚信光库的春天很快就能来到 我现在手里有700股光库 其余大部分是罗博特科 等我罗博特科下车 就上光库✌00打赏回复投诉

所以我坚信光库的春天很快就能来到 我现在手里有700股光库 其余大部分是罗博特科 等我罗博特科下车 就上光库✌00打赏回复投诉

- 1