资料显示,山东天岳成立于2010年11月,是一家国内宽禁带(第三代)半导体衬底材料生产商,主要从事碳化硅衬底的研发、生产和销售,产品可广泛应用于电力电子、微波电子、光电子等领域。

目前山东天岳主要产品覆盖半绝缘型和导电型碳化硅衬底,已供应至国内碳化硅半导体行业的下游核心客户,同时已被部分国外顶尖的半导体公司使用。公司掌握了碳化硅半导体材料产业化核心关键技术, 为全球极少数可批量供应4H-SiC(碳化硅)衬底产品的企业,目前已经开始研发8英寸导电型碳化硅衬底。

山东天岳于2018年底启动融资事宜。2019年8月,首次引入外部投资者 华为哈勃投资,并迅速开启数次融资,曾获得 中微半导体、深创投、先进制造产业投资基金二期等企业/机构的投资。其估值从10亿元人民币迅速攀升至100.95亿元,资产负债率也由2018年末的101.30%降至2020年末13.57%。

业绩方面,2018年至2020年, 山东天岳实现营业收入为1.36亿元、2.69亿元、4.25亿元,营收增长非常喜人,但对应的净利润始终为负值,且亏损幅度愈发加大,分别为-0.43亿元、-2.01亿元、-6.42亿元。

报告期内,公司扣除非经常性损益后归属于母公司股东的净利润分别为-5,296.18万元、522.91万元、2268.78万元,在剔除非经常性损益因素影响后,公司2019年和2020年已实现盈利。

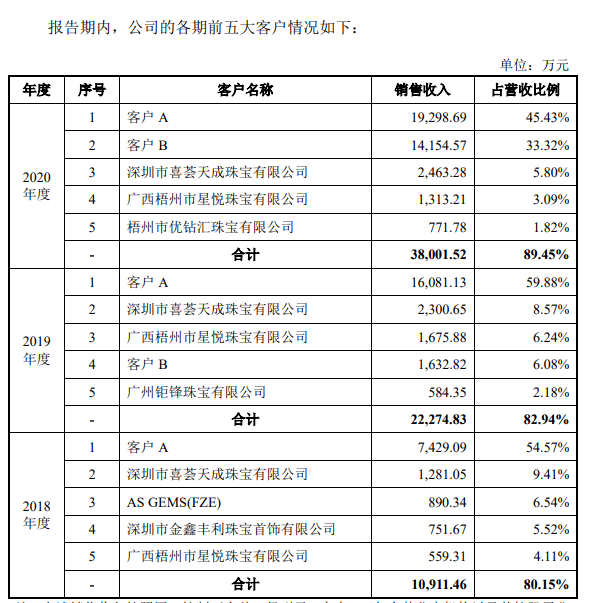

值得注意的是,山东天岳一直存在客户集中度过高的问题。

报告期内, 公司前五大客户的收入占营业收入的比例分别为 80.15%、82.94% 和 89.45%,客户集中度较高。主要客户中,除客户 B 为公司关联方外,其他 主要客户不存在为公司关联方的情形。公司向客户 B 公司销售的产品已用于其最终产品中。

对此,山东天岳表示,公司半绝缘型产品主要用于新一代信息通信和微波射频等领域,相关领域集中度相对较高,且对衬底的需求较大,由于公司前期产能有限,产品优先满足现有客户的需求,导致客户集中度较高。

如果未来公司新客户拓展不及预期,同时无法持续获得现有主要客户的合格 供应商认证并持续获得订单,或公司与该客户合作关系被其他供应商替代,或如果未来公司主要客户的经营、采购战略发生较大变化,或由于公司产品质量等自身原因流失主要客户,或目前主要客户的经营情况和资信状况发生重大不利变化,导致公司无法在主要客户的供应商体系中持续保持优势,无法继续维持与主要客户的合作关系,将对公司经营产生不利影响。

请大家罗列出碳化硅概念股有哪些上市公司,谢谢!

- 1