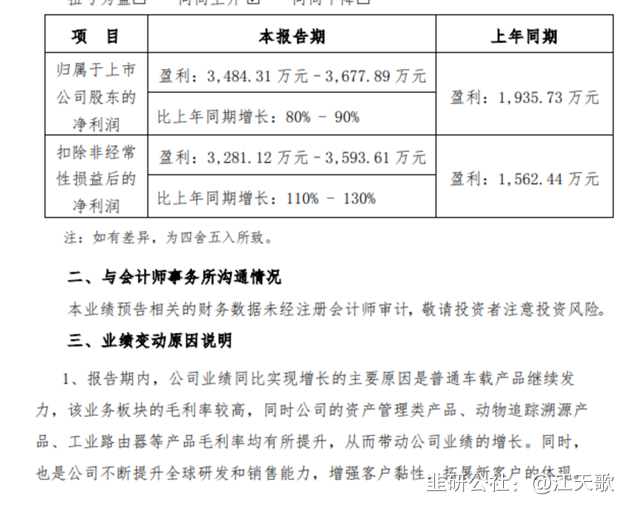

先说结论:25年15pe,Q1业绩同比增长接近90%,产品毛利率高达41%且高速放量25年应收预期翻倍,高研究投入~市研率高达3%,高分红~分红率超过33%,深度受益于人工智能时代,潜在的低空经济IOT龙头,核心逻辑为出海,概念题材包括无人驾驶、物联网、边缘计算、5G+……这样的底部穿越票你不爱么?

本文分为以下四部分:

1. 公司分析。

2. 行情推演。

3. 基本面(业绩)点评。

一. 公司分析

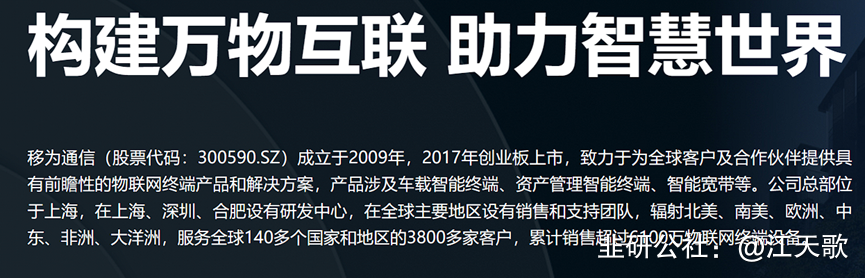

移为通信:世界级领先的物联网产品公司。

说移为就必须先提他的业务,主攻物联网细分的车联网,其产品涵盖各类智能终端一体化设备, 拥有芯片级的设计能力,基于基带芯片和定位芯片自主开发了无线通信模块的定位模块,并且兼容ARM处理器。

其核心产品系列SC40C,是业内认可度较高的IOT终端,同时满足三重定位,卫星导航,数据盲传等。

在低空经济时代,飞行汽车的真正落地,需要高度智能化的终端出现,需要将飞行汽车打造成类似物联网中通用接口的存在,以满足低空飞行的安全驾驶。类似于民航客机中普遍采用的自动驾驶,而低空范围更好的适用于5G/6G通信技术,因此无论基于微信导航还是5G/6G,高度智能化的车联网和IOT终端都将是飞行汽车锁必备的。

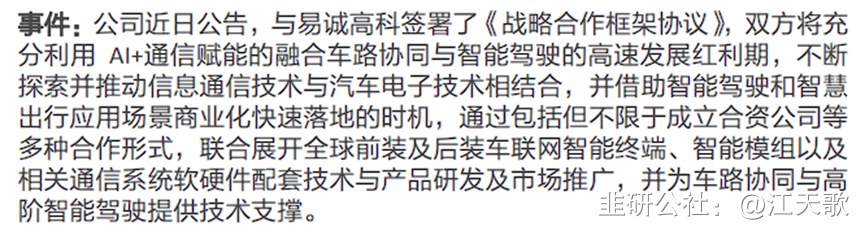

在无人驾驶领域,与国内V2X领军企业易诚高科合作,双方充分利用AI+信息赋能无人驾驶车路协同,为高阶智能驾驶提供技术支持。

在边缘计算领域,移为的新款工业路由器为边缘计算的场景落地提供了有效支持。有效解决了边缘计算的网络问题,且具备高性能处理器和计算空间和多种通讯协议,为边缘计算平台提供了硬件基础,具有多种落地应用场景。

二. 行情回顾

明确定位,首先看好移为通信作为科技低位启动的业绩+逻辑+基本面三重共振票走出低位科技的穿越行情。

自高新发展补跌起,市场苦科技良久。

然有色作为混沌期的情绪载体成功托起了指数,但科技持续走弱补跌,未能阻止有效反攻。

这其中不乏诞生了一些走穿越的票子,,这些票都在整个科技的退潮期间维持了震荡的走势,保留了穿越的希望。

那么伴随着黄金/贵金属板块的集体退潮,和国九条的落地,盘面迎来了第一次转折点,然而这样的转折点却伴随着科技线的大跌。

这其中就伴随着一些票的错杀环节。

首先说一说当下的市场风格,目前今天市场演绎的主要是业绩/高股息/高分红三个方向,主要的载体则是中字头股票。

那么,被“通杀”的科技线就没有类似的票么?

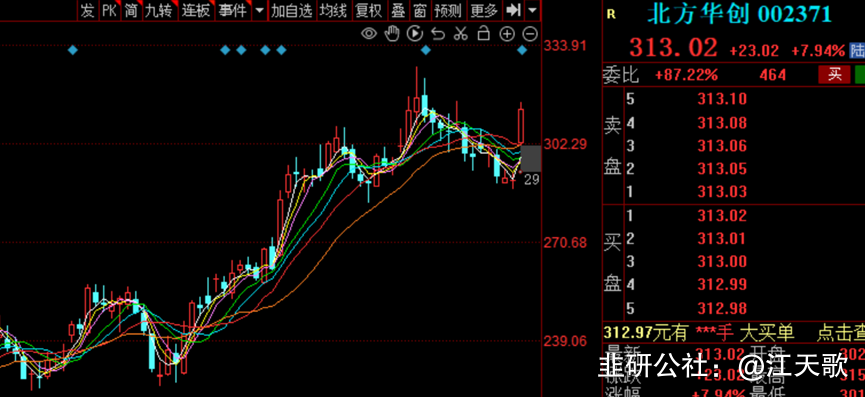

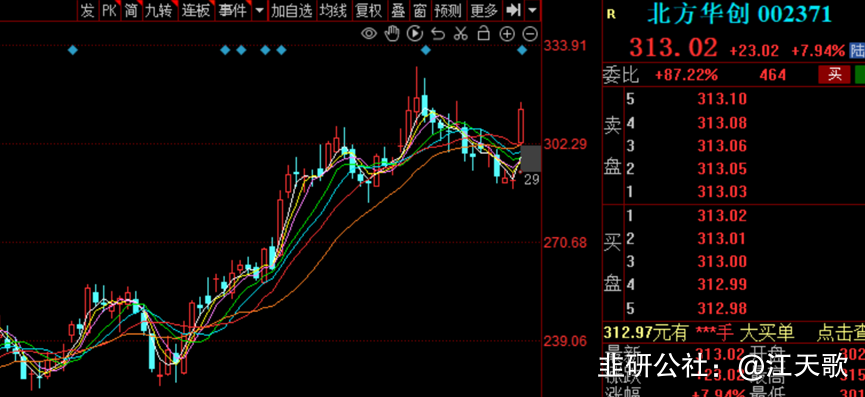

首先,科技的业绩线上实际上是有持续性的,主要体现在CPO和半导体两个方向的业绩确定性票上,如:

l 天孚通信

l 北方华创

l 澜起科技

l 晶晨股份

正是这一系列的科技业绩票正反馈,构成了科技+业绩线情绪传到的持续性,那么我们反过来看移为通信,作为盘面上第一个启动的业绩+科技,同时具备芯片、AI、低空经济等多种属性,这两日的补跌算不算错杀?

值得注意的是,这两日移为的调整都是缩量且有承接的情况,那么他是否在等待着一颗科技线+业绩爆发的节点呢?

三. 基本面(业绩)点评

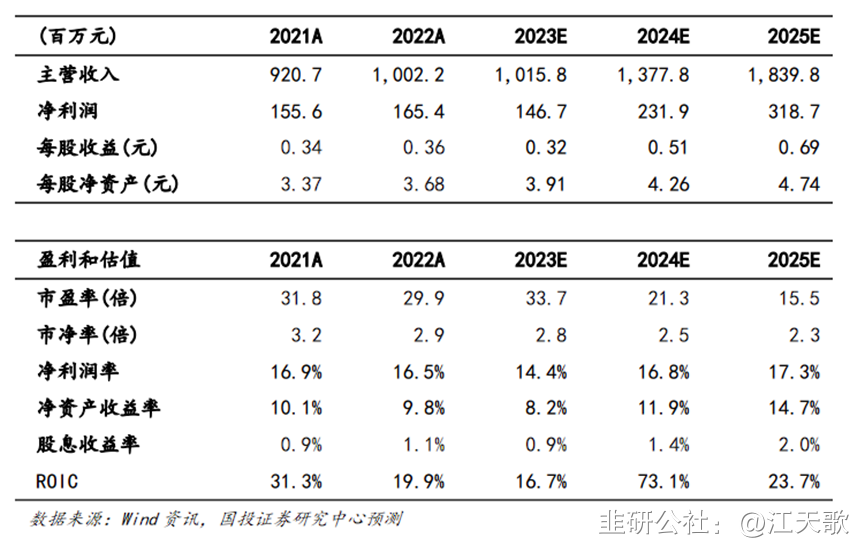

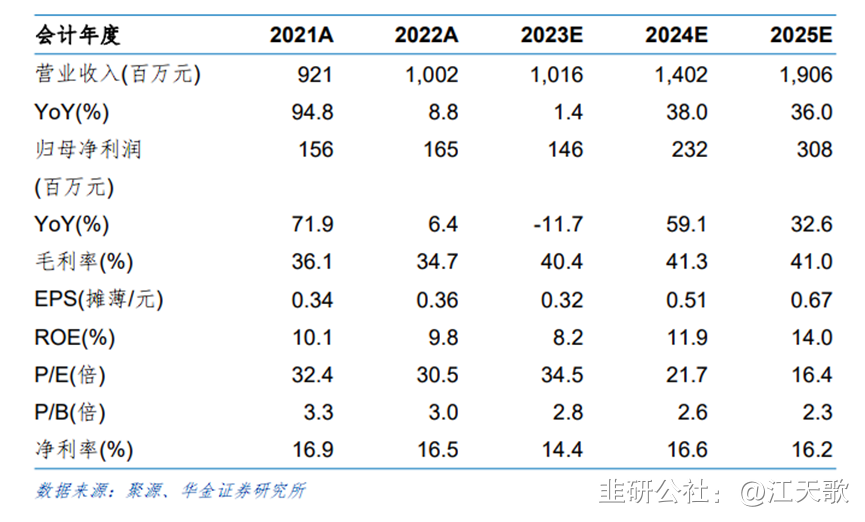

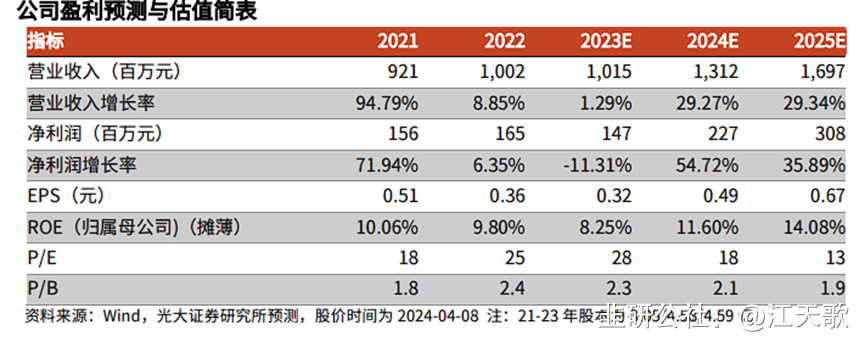

首先是利润环节,按照机构给出的普遍预测:公司在24/25年的净利润预期平均为:2.4亿/3.1亿。当前市值,对应25年pe约为15.6。

再说分红环节,公司22年分红约为5900万元,同年的净利润为1.65亿,对应分红率为36%,20~22年平均分红率为33%,属于高分红企业。

最后是毛利环节,按公司一季报预告给出的预期,今年q1毛利率提示,对应去年Q1的毛利环节,整体毛利率大致提升至43%~45%。

————————————————

ps. 本文没有任何操作提示,仅代表个人观点,

请尊重市场,尊重客观走势。

再杀破位建议删除自选。

本文仅为投资逻辑参考,

不构成直接投资意见!

有兴趣研究提出问题的可以在评论区发问!

- 1

- 2

- 3

- 4

- 5