硬盘挖矿,300857协创数据被低估了

股海小虾米up

下海干活的小韭菜

2021-04-20 19:54:47

周一已经提示了chia币带来的硬盘逻辑,周二终于有同有科技勉强20cm了,如果没有参与的朋友个人觉得还可以看看300857协创数据,初一看他的硬盘业务只占一半,但是仔细研究后,我认为涨幅不能反映它在A股存储概念票中的地位,至少存在套利机会

逻辑:

1、协创数据是A股固态硬盘+机械硬盘+NAS存储的唯一公司

我目前只看到协创是这三者存储的唯一公司,chia挖矿,一般是固态硬盘+机械硬盘的组合,而A股中似乎只有协创是,同时随着硬盘的价格推高,NAS云存储价格也当然会被相应推高,如图所示。

2、协创虽然不到50%的主营业务是存储,但业务规模不低,对比同有科技(两者市值基本相当)

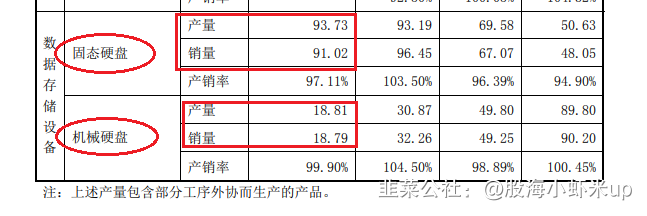

协创的营收是10亿级别,固态硬盘、机械硬盘产销量分别为90万台+、18.8万台+

2019年11月的硬盘产销

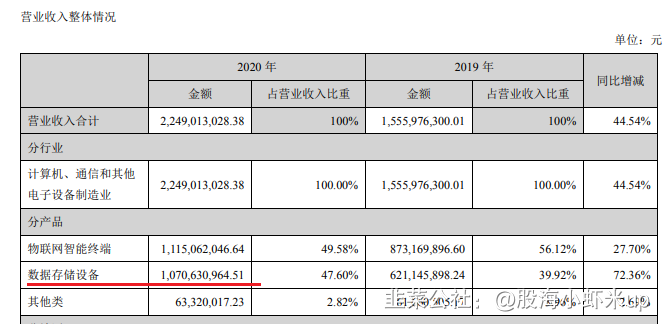

2020年报营收

2020年报营收

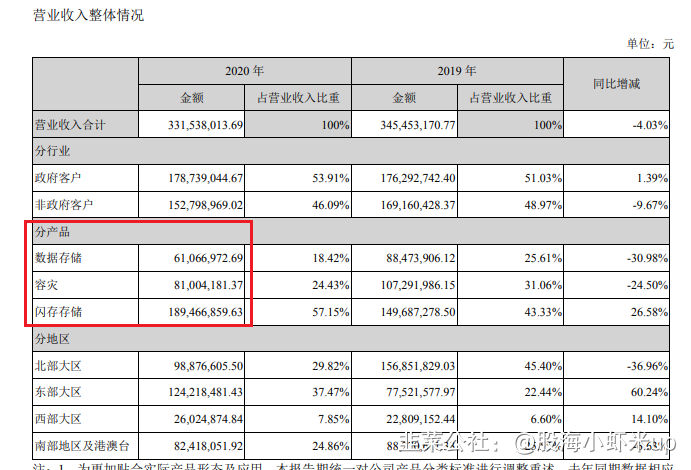

对比同有科技2020年年报营收和硬盘数量(数量不知道是否有误或我引用错误?)

营收约3.3亿,固态硬盘只有6.8万块?

3、仔细挖掘,协创实际是多家厂商的各类硬盘生产商

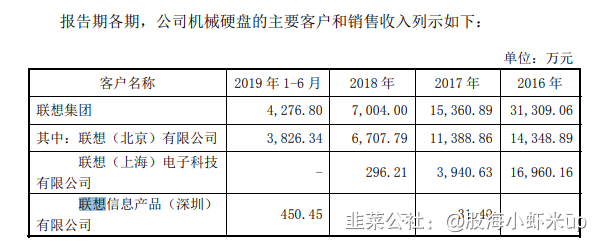

3.1 公司是联想的硬盘提供商

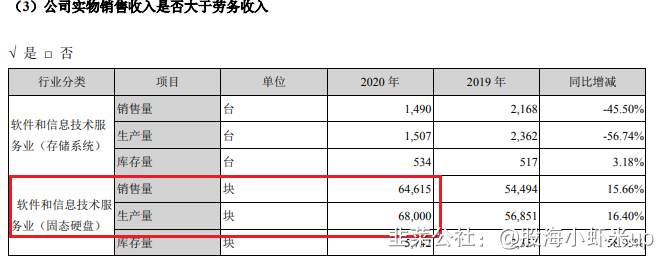

2006年公司起步即提供硬盘、内存等,目前结合销售数据联想仍是公司大客户,下图机械硬盘销量减少主要因机械硬盘需求降低(报告未列固态硬盘销售情况)

3.2 比如云存科技:

综上所述:

协创数据虽然只有不到一半的业务是存储,但是是一家业务规模大,时间久,门类全的专业存储公司。目前同有科技是龙头,如果同有有进一步发展的机会,它的存储属性值的再认识,值的一搏。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

协创数据

S

朗科科技

S

同有科技

工分

109.44

转发

收藏

投诉

复制链接

分享到微信

有用 47

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(46)

只看楼主

热度排序

最新发布

最新互动

- 关于企业级硬盘,协创的硬盘营收大约10亿+,硬盘产量90万+固态,18万+机械,不知道能不能简单测算为接近平均1000元一个硬盘,翻翻京东的企业级硬盘价格,从这个平均价格看,我觉得应该会有高价值的硬盘生产20打赏回复投诉于2021-04-20 22:44:35更新查看2条回复

- 另外,如果硬盘火起来,真正的矿机厂商加入,品牌因素我觉得会降低。矿工、矿场在组矿机时,只会考虑硬盘的性能、价格,应该不太在意到底是西数还是希捷。所以挖矿需求显然利好真正的硬盘生产企业,特别是像协创数据这样的代工硬盘生产企业。20打赏回复投诉于2021-04-20 21:51:28更新查看1条回复

- 1

- 2

- 3

- 4