1、福达合金是国内电接触材料的“隐形冠军”,是行业标准制定者,先后负责或参与起草、制定、修订48项国家、行业、地方标准,将“福达制造”远销欧洲、亚洲的29个国家和地区。

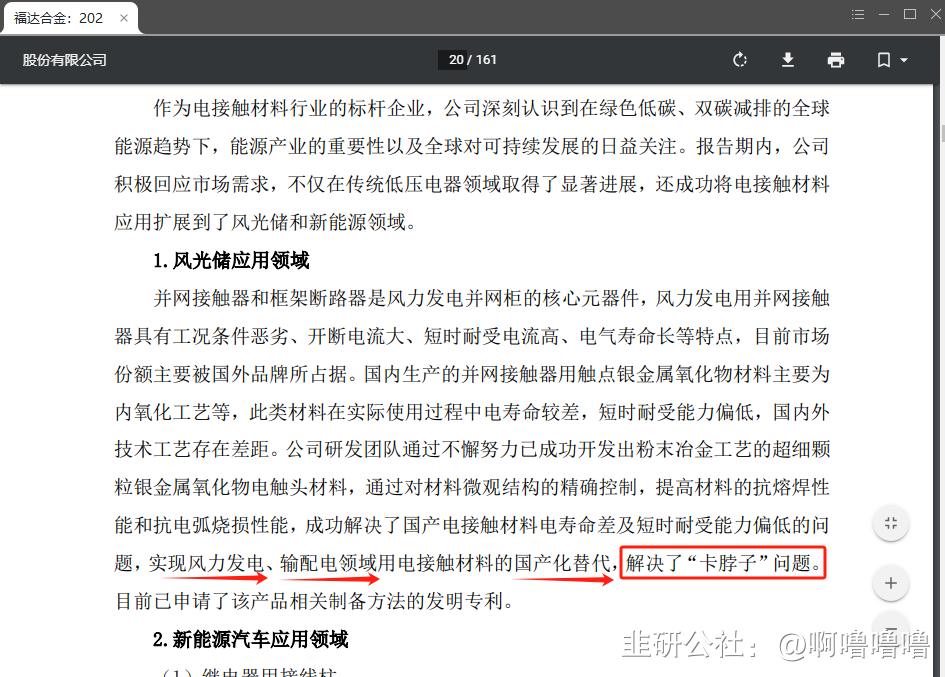

2、公司在电接触材料领域完成了转型升级,自主开发工业机器人升级产线,实现了国产替代,解决了电网中风力发电和输配电领域的“卡脖子”问题,下游不断向数据中心、新能源汽车、风光储、5G通讯等新兴应用领域拓宽,今年产能将提升3倍。

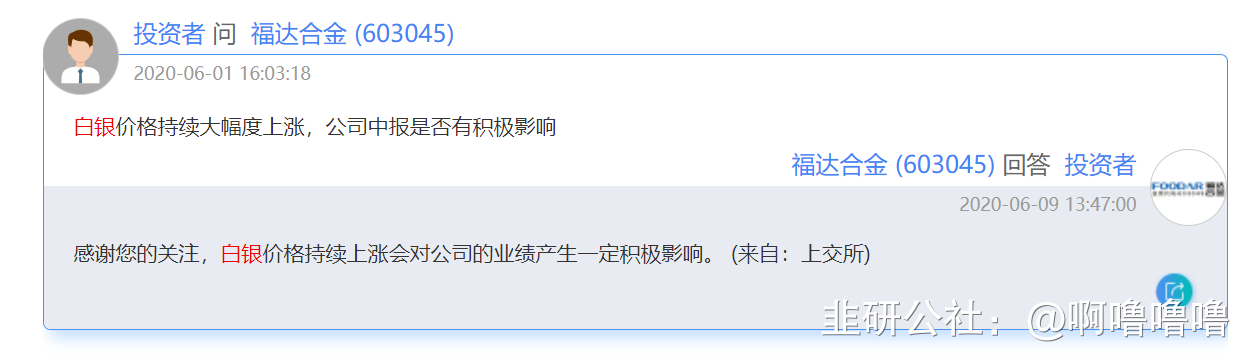

3、公司深度受益此轮贵金属行情,业绩将超预期大增:a)白银是电接触材料最主要的原材料,但公司特有的定价模式使得公司利润与白银价格成正比,公司在近一个半月里利润增厚了5800万;b)公司白银相关存货价值将近7亿,受益于白银涨价,已升值近2亿;c)公司800吨白银回收业务已投产,按照“计价系数差额*金属价格-处理成本”计算可得将增厚4.79亿利润增量!

一、福达合金国内第一、亚洲第二、世界第三,产品远销海外

二、公司实现国产替代,解决了风力发电和输配电领域中的卡脖子问题,下游应用不断拓宽,今年产能提升3倍

产能由220吨提升至600吨

三、公司深度受益此轮贵金属行情,业绩将超预期大增

1)公司定价模式使得公司业绩大幅受益于银价上涨

公司电接触材料业务占比高达96.6%,其原材料为白银,从常理上判断,银价上涨将对公司形成利空,这也是此前福达不涨的最大原因。

但公司售价采取“原材料+加工费”的模式,即“卖出的价格=卖出时的银价+加工费”,所以公司的利润=卖出时的银价+加工费-买入时的银价-其他成本项。卖出时的银价-买入时的银价即为生产过程中银价波动所产生的差价。因此,在白银急剧上涨的行情中,公司利润也将大幅上升。

在新产线2023年投产后,公司年生产触头材料的产能提升到了600吨,即近一个半月的产量为75吨。沪银近一个半月涨幅为26.66%,假设匀速卖出产品,取其平均涨幅为13.33%。

那么公司在这一个半月的利润增量为:5874元/千克*75吨*1000千克/吨*13.33%=5873万元

2)公司存货将近7亿,此轮行情已升值超1.95亿,公司市值仅15亿

公司的经营模式决定了当公司存货持有量超过订单需要时,公司存货价格将随着白银的上涨而升值。

根据福达合金2023年三季报,公司存货价值高达6.78亿,由于公司占比97%的产品都是电接触材料,所以不管是存货白银还是存货产品,价值都将跟随银价大幅上涨。

按三季报至今沪银28.8%的涨幅来算,存货价值增量超过1.95亿

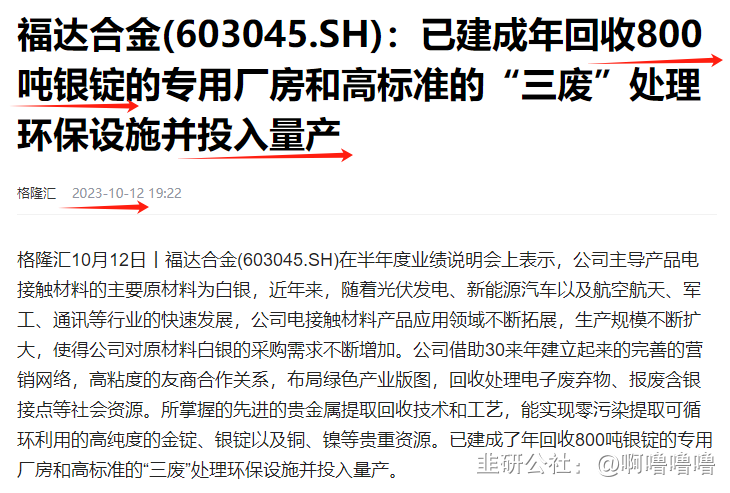

3)公司白银回收项目已于去年投产,将贡献巨额利润

公司设立子公司伟达贵金属进军白银回收领域,年产800吨银锭项目已于去年四季度投产。

危废行业的利润计算有常用的公式,即“计价系数差额*金属价格-处理成本”。

同样假设假设含银废料-含银合金计价系数差额为10%、所得税率为15%,则销售时银价相比收料时每上涨1000元/千克增厚765元/千克利润。自3月1日以来,银价上涨约1566元/千克,即利润增厚1198元每千克。同样按年产能进行测算,800吨也就是800000千克,目前福达的产能利用率为50%,所以利润将增厚1147.5*800000*0.5=4.79亿!

福达合金完全符合目前国九条框架下“小而美”的审美标准,且兼具出海、数据中心、机器人、新能源汽车等热门行业。再加之以黄金为首的贵金属行情还远未结束,后续空间仍旧是星辰大海。而目前,福达合金位置极低,且只有15亿市值,补涨空间巨大。

- 1