●深圳瑞捷(300977):蓝海市场空间快速扩容,知名度、美誉度、忠诚度打造品牌形象,龙头竞争优势显著

摘要:

深圳瑞捷从2010年开始跟随万科开展第三方评估业务,良好的客户关系、完善的内部管控制度、信息化建设以及全国化布局为长期发展奠定良好的护城河,当前第三方评估行业仍处于蓝海市场,我们预计2021-2025年行业复合增速超30%,公司有望凭借专项评估应用场景的不断丰富、存量房市场业务的开展以及室内环境检测实验室项目、智慧工地线上评估平台等新业务领域不断进行品类扩张,打造新的业务增长极。16-20年公司营收和归母净利润复合增速分别达到49.5%/40.6%,近期公司公告大额股权激励计划,较高业绩增长目标激发企业增长活力,我们预计21-23年公司业绩复合增长39%左右,持续高增长可期,首次覆盖,给予“买入”评级。

正文:

1、蓝海市场空间快速扩容,21-25年行业复合增速超30%

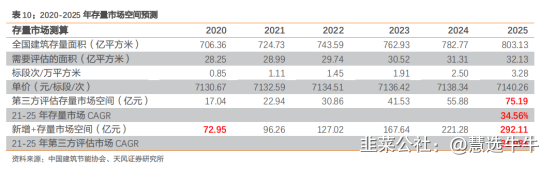

区别于传统工程监理,第三方工程评估是工程咨询链条的进一步延伸,服务属性更强,第三方工程评估的“定制化”、“定量化”、“专业化”特征明显。我们从新增及存量两维度测算,2020年我国第三方评估行业市场空间为73亿元,预计至2025年第三方评估行业市场规模约292亿元,2021-2025年CAGR+32%,其中新增市场空间至2025年有望达217亿元,2021-2025年CAGR+31%,存量市场空间至2025年有望达75亿元,2021-2025年CAGR+35%,第三方检测蓝海市场快速扩容,具有广阔的发展空间。

(天风证券:鲍荣富)

2、知名度、美誉度、忠诚度打造品牌形象,龙头竞争优势显著

20年末公司与300多家国内知名房地产企业和80多家公建单位形成合作,与地产客户前10/20/100强中合作了9/19/73家,与中央部委、部分省厅级等行政主管部门合作项目。公司从制度、培训、监察、激励等多方入手高度重视廉洁风险及问题,多年积攒的良好口碑使得公司常年保持较高的客户复购率(截止21M5复购率超95%)。另外公司不断加快信息化建设步伐,20年末公司已建立起涵盖全国500多个城市、超过22万次对项目标段实测实量及风险评估数据的“瑞捷数据库”。2016年独立研发的瑞捷APP上线使用,2019年瑞捷评估2.0APP上线,推动业务线上化、无纸化流程,随着全国化业务布局不断推进,公司的运营成本仍有较大的下降空间。

3、以创新驱动发展,研发投入始终保持较高水平

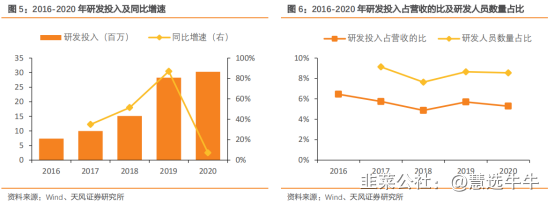

作为知识密集型和人才密集型特点的行业,先进的技术和创新性人才是本行业经营和持续发展的根本。公司高度重视技术研发投入,近几年研发投入占营业收入的比例基本保持稳定,并形成以研究院为研发主导机构,业务部门密切参与,支持部门协调配合的良好工作机制,经过多年发展,公司逐步培养了一支专业、稳定的研发队伍,2016-2020年以来公司研发投入占收入的比重维持在5%左右,研发人员数量占比维持在8%左右,研发投入从740万元大幅增加至3029万元,截止2021年6月,公司拥有﹖项发明专利、11项作品著作权、40项软件著作权。

(天风证券:鲍荣富)

4、产品类别推陈出新,新增长极激发增长活力,给予“买入”评级

公司持续推进专项评估产品创新,新增幕墙专项、防渗漏专项、桩基与基础专项等多个专项评估产品,同时公司存量房业务已初步开展,如正在与客户合作的EHS 业务、交付后维保阶段业务等。此外室内环境检测实验室项目、瑞捷智慧工地线上评估平台等新业务领域上也不断开辟新的盈利增长空间。我们预计21-23年公司EPS为2.55/3.52/4.78元,参考可比公司21年Wind一致预期PE 42x,认可给予公司21年35倍PE,对应目标价89.25元,首次覆盖,给予“买入”评级。

来源:

天风证券-深圳瑞捷(300977)-《第三方评估行业领军者,蓝海赛道挖掘增长活力》。2021-8-12;来源“慧选牛牛”