红星发展去年4季度净利润1.26亿,是公司有史以来最高的一个季度,1月21日公布预告后,获得了市场资金的认可,连续2个涨停,后面股价还走出了接近翻倍的趋势行情。3月份以后跟着大盘和锂矿的调整,股价回落了30%。

今年一季报将在28日公布,不出所料会超过去年四季度。主要原因有以下几点:

一、主营产品钡盐、锶盐、二氧化锰销量稳定,钡盐、锶盐作为工业味精,需求不断上升,逻辑可以类比稀土,今年的价格稳步上涨。公司是龙头企业,有成本优势,这块的净利润是略有增加的,增幅至少1000万(保守猜测)

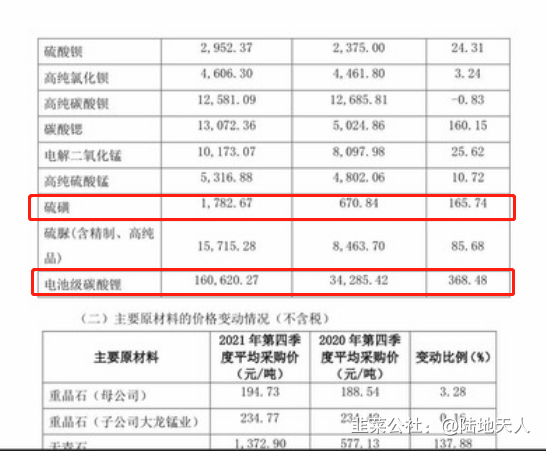

二、电池级碳酸锂价格暴涨。去年Q4的销售单价是16万每吨,今年Q1应该在30万以上。公司去年Q4产能是240吨每月,设计产能应该是500吨每月,公司一直在调试产线,一季度产能应该有所爬坡。如果按照720吨的销量计算,碳酸锂的销售收入就是2.16亿,比Q4增加了1个亿,这部分是涨价产生的,80%都可以纳入净利润,如果有存货可能会更高。

三、硫磺今年一季度价格暴涨。硫磺是公司生产中的副产物,成本400每吨,单季度产量在9000吨以上。去年Q4销售单价是1800每吨,硫磺是磷肥的主要原料,今年由于磷肥的大幅上涨,硫磺也涨到了3700每吨。硫磺涨价产生的利润大约在1200万。今年硫磺价格如果维持在现价,作为副产物就可以提供1亿的净利润。

今年Q1可预见的利润增量是主营钡盐、锶盐、锰盐1000万,碳酸锂8000万,硫磺1200万,总计1.02亿,预估Q1的净利润是2.28亿,在去年Q4创新高的基础上,再次大幅增长81%。而且公司的碳酸锂还在爬坡,预计上半年会达到500吨每月/6000吨每年的满产状态,二氧化锰和高纯硫酸锰也在扩产中,作为马斯克看好的能源金属,未来会受益于4680电池的高锰路线,用于替代高价的镍钴(目前镍钴是锰盐价格的二十倍以上,锰盐价格在需求放量后有很大的增长空间)。

红星发展2022年净利润应该在10亿以上,目前公司市值56亿,动态PE不到6倍。作为碳酸锂板块,绝对的错杀,公司受益于锰在未来的新能源领域高增长,锰系产品量价齐升,行业可比华友钴业23PE,还有4倍的增长空间,年底目标价80。

- 1