海运运价如果回落,谁最受益?

韭亿小目标

一路向北的小韭菜

2021-10-27 13:09:04

东方证券:海运运价如果回落,谁最受益?

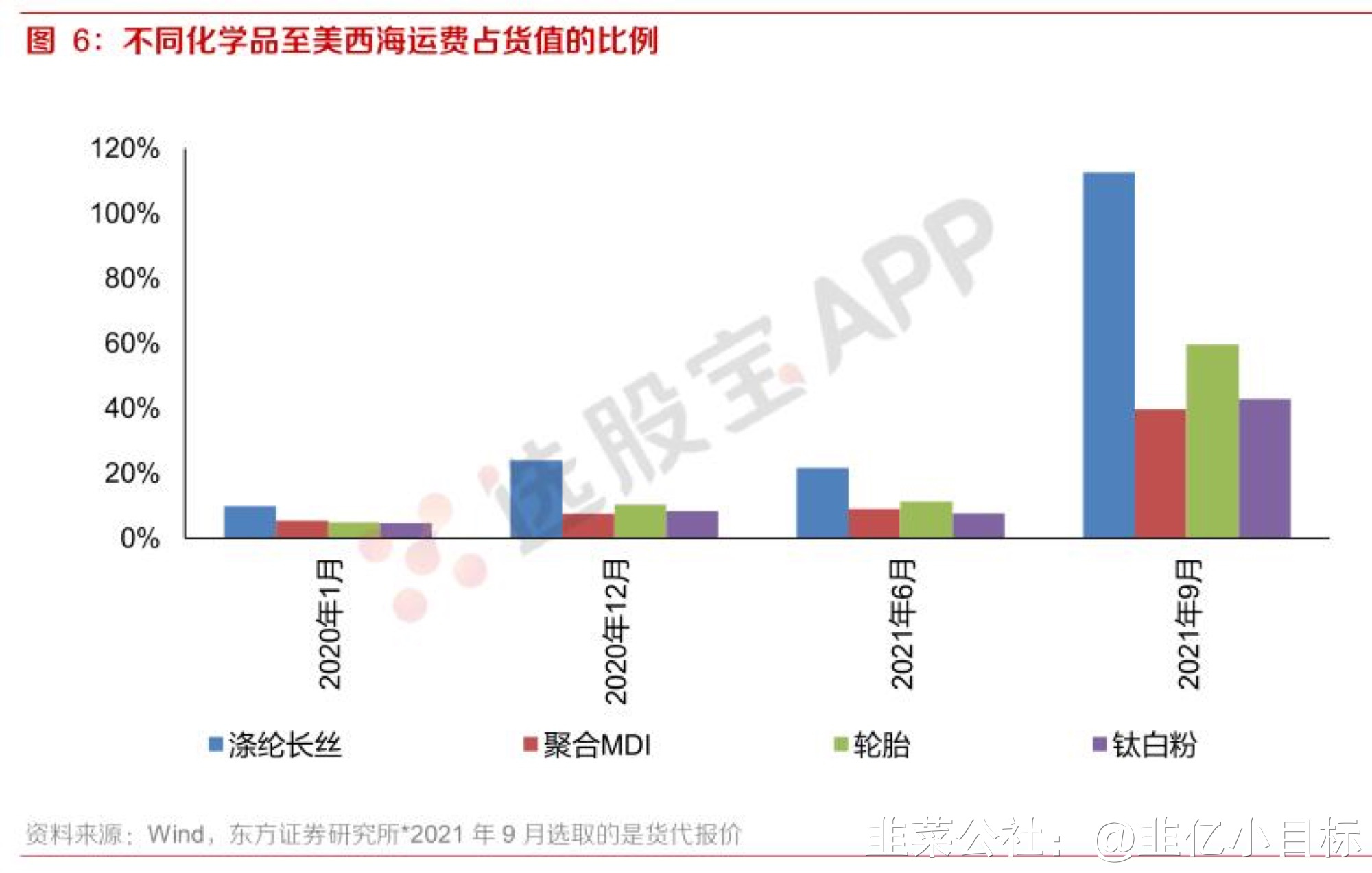

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】①海运运费上涨对于国内化工品出货影响很大,目前海运费已经达到聚合MDI、钛白粉和轮胎产品货值的40%、43%和60%,因此导致对于我国出口的抑制。②需求端来看,海外存在补库存需求强烈,美国的服装、汽车库销比处于历史低位,化学品的库销比仅1.12,也处于三年来的低位。③未来运费下降,化纤和轮胎将是弹性最大的两个子行业(受损最为严重,也是弹性最大),有望带来企业毛利率改善的投资机会。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】东方证券指出,海运费上涨对制造业有一定负面影响,全球制造业PMI指数出现明显下滑。我国是化工品出口大国,其中出口占比超30%的产品主要是橡胶助剂、钛白粉、聚氨酯、染料、磷化工、肥料等。未来运价回落,叠加海外补库需求,有望拉动化纤和轮胎行业毛利率回升。1)海运费已超出口化工品的货值的40%,对出口影响大按配货毛重22吨计算,中国至美国的海运运费已达7341元/吨。海运费已达聚合MDI、钛白粉和轮胎等我国主要出口的化工产品货值的40%、43%和60%。剔除掉2020年低基数的影响,化学纤维制造业的出口交货值已连续5个月较2019年同期值出现下滑,但化学原料及化学制品制造业和橡胶和塑料制品业却能保持增长。由此可见海运运费对低货值的化工品影响较大。2)海外存在补库需求美国的服装、汽车库销比处于历史低位,化学品的库销比仅1.12,也处于三年来的低位。之后不可避免的会出现一轮主动补库存的需求。市场认为化学品出口旺盛是因为海外产能受影响,国内产能出现替代效应,因此担忧疫情后海外产能恢复对供给端的影响。但从美国化工品自4月以来的开工率可见,海外产能开工率已高于疫情前的水平,对之后供给端的冲击是多虑的。3)运费下降后,弹性最大的两个子行业东方证券的逻辑是在高运费情况下受损最严重的子行业最受益。①首当其冲的就是纺服产业链里的化纤行业。从需求的角度看,传统旺季金九银十都会有一轮冬装采购需求,但高海运费对今年的需求形成了压制,导致旺季不旺。鉴于美国服装库销比跌至1.9,而历史正常的库销比约2.2,补库需求值得期待。海运费下降对纺服来说会带来需求端的边际改善,被压制的需求得以释放。②另一个是轮胎行业。轮胎的情况比较复杂,从出口角度看轮胎出口的数量并不差,主要影响还是缺乏议价能力,导致利润被上下游侵蚀,海运费下降后这种情况将会缓解。之后的需求改善会出现在配套市场。许多车企采用的是“零库存”管理模式,尽可能的不持有零部件的库存,但也正是因为“零库存”模式导致了今年的车企缺芯。车企也开始反思“零库存”管理模式的风险,转而开始囤积重要零部件和原材料。2021年至2022年全球将新建29座晶圆厂,预计车用芯片短缺在明年有望结束,届时配套市场需求将迎来改善。

来源:东方证券

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

赛轮轮胎

S

新凤鸣

S

桐昆股份

工分

15.66

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1