公司主要是生产激光设备,按照客户用途公司业务分为三大类:锂电(锂电生产的前段、中段,主要客户为宁德时代、特斯拉、中航锂电、蜂巢能源等)、3C消费电子(包括与苹果、华为产品的生产、京东方的 LCD 和 OLED 的切割等)和钣金。目前公司已经确定未来发展的重点是锂电设备。

根据目前三季度业绩报告锂电收入5.3亿元,消费电子收入2.6亿元左右,钣金收入2.3亿元。其中Q3实现收入4.74亿元,同比增长100%;扣非后净利润0.24亿元,同比增长312%,整体维持高增长的态势。

一、短期供需矛盾加剧,业绩增长超预期确定性高

全球锂电设备市场空间2025年预计将达到2000亿元,5年CAGR 29%。其中中国锂电设备空间2025年将达到695亿人民币,2030年达到1633亿人民币,5年和10年复合增速分别为30%和24%。

2021年7月,中国新能源汽车渗透率达到创纪录的14.8%,到2025年,中国新能源汽车销量占比超20%,预计到2030年新能源汽车渗透率将达到45%。

保守估计中国2021-2025年将新增锂电池产能1438GWH,综合考虑每年更新设备市场空间,对应年锂电池设备市场规模分别为488、635、482、573和695亿元,合计为2873亿元,设备厂商率先受益。

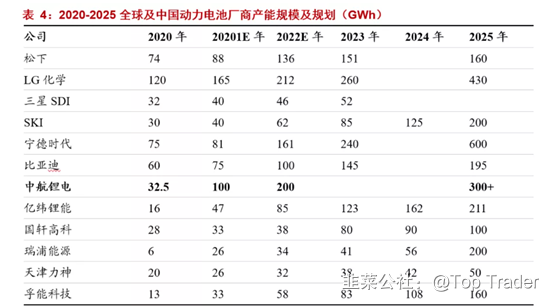

2021年以来宁德时代、国轩高科、中航锂电、亿纬锂能、LG化学等国内外锂电厂商争先公布了扩产计划,2025年锂电池企业规划产能将近3000GWh,一线锂电设备厂商基本已经满产,订单开始大面积外溢到二、三线锂电设备厂商,且基本处于满产状态。

目前海目星到手订单已经去年全年,三季度末达到26.3亿,10月份陆续有客户在下单,例如中航锂电、蜂巢等加起来有15亿元左右。目前基本上加起来有41亿元的新签订单,其中钣金是2.5亿元,消费电池是4亿元左右,锂电在34-35亿元之间。

四季度有望继续加速,业绩弹性巨大,全年业绩超预期确定性极强。

二、深度绑定特斯拉,4680电池切割设备核心供应商

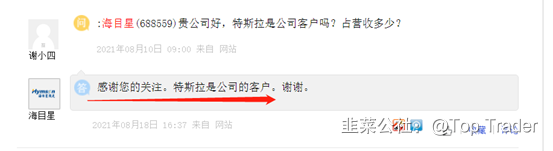

目前特斯拉的4680还是要用到极耳,负极不切,正极依旧需要。2019年12月,公司获得特斯拉的订单,订单总金额为1,105.32万美元。订单就是给4680切极耳,该类产品已成为公司重要的业绩增长点,发展态势良好。8月公司在互动易上回答,特斯拉如今仍是公司重要客户,预期特斯拉电池验证情况较为顺利。4680电池的“无极耳”本质是“多极耳”,海目星是4680试产线极耳切割设备唯一供货商。

三、行业壁垒打造产品绝对护城河

锂电池行业未来大的市场格局不会变,宁德时代的地位不会变化,但是二线厂商会逐步取代三线厂商,行业的集中度会进一步的提升。付款阶段包括预付款—产品发货款—验收款—质保期款项四个阶段。付款比例一般为3-3-3-1的模式,但宁德时代坚持3-2-3-2模式,对设备商的资金实力要求更高,而且宁德时代对设备的需求也以高速激光设备为主,有利于设备的头部企业。

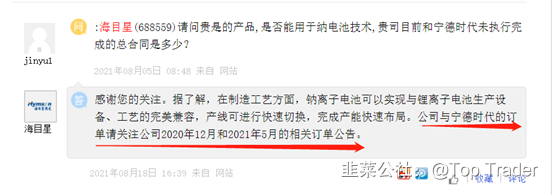

海目星和宁德时代有成功合作经验,2020年12月,宁德时代公开招标设备 600 台,公司中标 300 台(3.92

亿)。今年前三季度与宁德时代新签订单也超过7亿左右,未来合作模式进一步提升。

四、盈利预测和市值估算

营收方面:

1.锂电业务:未来三年动力电池设备订单金额将快速放量,呈指数型增长,预计中国2021-2025年将新增锂电池产能1438GWH,综合考虑每年更新设备市场空间,对应年锂电池设备市场规模分别为488、635、482、573和695亿元,年均复合增速30%。公司可提供锂电设备每GWh价值量约为10%左右,预计公司2021-2023年合计新增动力电池设备订单金额将超百亿。预计2021-2023营收复合增速为110%/90%/60%,2021-2023年锂电毛利率为30%/36%/36%。

2.消费电子方面,2021-2023营收复合增速10%/12%/13%,但整体毛利率较高为45%/50%/45%。

3.钣金预计2021-2023营收复合增速为22%/18%/15%,毛利率为32%/33%/35%

综上2021-2023年公司整体营收将达到20.2、33.9和47.6亿元,同比增长53%、68%和40%,毛利率31.4%、35.1%和35.9%。

参考对比公司给予100倍~105倍PE估值,21年对应合理市值170亿~192亿。

- 1