磷、锂、硅、氟来回切换,今日主要说氟。

一、磷之后,氟化工接力

消息面:生态环境部办公厅发布关于控制副产三氟甲烷排放的通知:自2021年9月15日起,二氟一氯甲烷(HCFC-22)或氢氟碳化物(HFCs)生产过程中副产的三氟甲烷(HFC-23)不得直接排放。鼓励企业开展生产技术革新和升级改造,降低HFC-23副产率,开发推广将HFC-23作为原料用途的资源化利用技术。

这意味着氟化工行业产能或将受到压制,行业供应紧缩预期再度抬升,今日氟化工板块掀起涨停潮。

磷化工炒作余热尚未散去,氟化工接力成为资金新的攻击点。氟化工产品(PVDF、制冷剂等)的紧缺程度丝毫不亚于磷,核心票走出超级牛市行情。

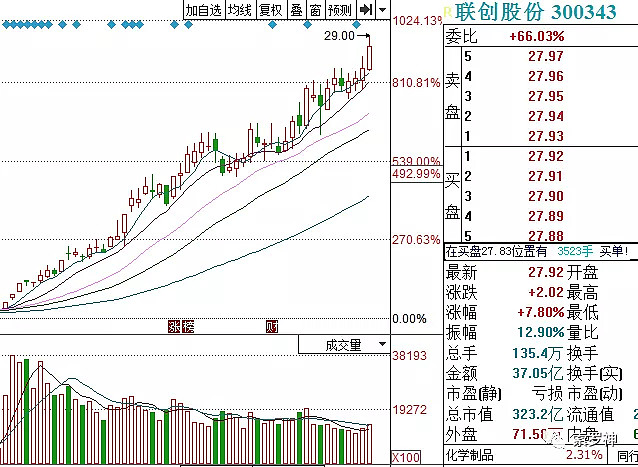

PVDF核心公司联创股份今年涨8.73倍,成为名副其实的大牛股,为什么这么牛?下面来理一理。PVDF下游应用为锂电池、光伏和涂料,今年两大超级风口是锂电和光伏,PVDF左脚蹭光伏风口、右脚蹭锂电风口。

PVDF上游原材料为R142b,年产量受到国家严格控制,增产较困难且扩产周期较长。

由于下游需求火爆,受制于产能限制,PVDF以及上游R142b价格持续飙涨(同比已涨5倍),推升二级市场相关个股股价叠创新高。

随着锂、磷“矿”概念股暴涨,市场炒“矿”热,氟化工最上游原材料为萤石,A股萤石龙头金石资源近期同样涨势不菲。

氟与锂、磷、硅不同之处是:氟化工最上游萤石价格涨幅有限,暴涨的是产能受到压制的R142b等中间品,R142b是PVDF的原材料,R142b紧缺直接推升PVDF价格涨涨涨。

相关公司产能如下。

联创股份(PVDF龙头):PVDF(0.3万吨已投产+0.5万吨明年7~8月份左右投产+0.6万吨规划)、R142b(12650吨配额)、R134a(3万吨)、R125(3万吨)、R32(5万吨)、R143a(1.2万吨)、R1234yf(5000吨)、R142b(规划1.1万吨)、R152a(规划3万吨)。

东岳集团(港股PVDF龙头):1万吨PVDF(3000吨电池级)、3万吨152a、2万吨R142b、1万吨PVDF(规划)。

巨化股份(制冷剂龙头叠加PVDF):PVDF(3000-3500吨),2万吨R142b,规划1万吨PVDF(一期已投产,二期待实施),规划1000吨锂电池粘结用PVDF计划明年投产。

昊华科技:规划2500吨锂电用PVDF计划明年上半年投产。

东阳光:持有东阳光氟树脂40%股权,东阳光氟树脂现有5000吨-6000吨/年PVDF产能,规划1万吨PVDF、2.7万吨R142b。

璞泰来:持有东阳光氟树脂60%股权,东阳光氟树脂现有5000吨-6000吨PVDF产能,规划1万吨PVDF、2.7万吨R142b。

永和股份:3万吨R152a、2.4万吨R142b、1万吨PVDF(规划)、无水氢氟酸(8.5万吨)、萤石资源储量(329.35万吨)。

龙星化工:PVDF(2000吨\已停产)。

三美股份(制冷剂弹性标):HCFC-22(2020年生产配额为1.18万吨)、R125(5.2万吨)、R142b(4176吨)、R32(4万吨)、R134a(6.5万吨)、无水氟化氢(13.1万吨)、六氟磷酸锂(0.6万吨在建)。

金石资源(上游-萤石矿):萤石资源储量约2700万吨,对应矿物量约1300万吨,年采矿证规模为107万吨/年。酸级萤石精粉,主要销售给下游氟化工企业用于制作氢氟酸等基础化工品,氢氟酸主要用于制冷剂。

中欣氟材(上游-氢氟酸):氢氟酸产量(现有5万吨+拟扩建至7万吨)、硫酸年产量(20万吨)、萤石资源储量90万吨+年开采量为8万吨、超级电容电解液SBP-BF4、DMP-BF4(500吨\正在建设)

今日氟化工产业链掀起涨停潮,PVDF与制冷剂两个方向均大涨,联创股份再创历史新高。PVDF新增产能大部分在2022-2023年,受益于下游锂电与光伏高景气,下游缺货现象较为普遍,PVDF紧缺今年难以缓解,市场继续看涨。

在市场大环境不发生重大突变情况下,相关核心公司仍有可能继续向上拓展空间,适合老手搏杀