●卫宁健康(300253):医疗细分龙头创新业务进入成长快车道,加速产品变革,引领行业突破

摘要:

①2021年10月《公立医院高质量发展促进行动(2021-2025年)》对智慧服务和智慧管理评级提出建设要求,目前医疗机构实际水平与政策要求存在明显的差异,新变量将刺激大量医疗IT需求释放;

②公司是医疗信息业内龙头,形成了传统业务+创新业务的全面布局,已服务6000余家医疗卫生机构,中信证券杨泽原看好未来在新建医院等医疗新基建带动下,有望进一步提升市场份额;

③公司在传统业务上,力推新一代云架构产品WiNEX,助推市占率及毛利率提升,而在创新业务上,前瞻布局了云医、云药、云险、云康四个创新业务,有望享政策红利,打开增量空间;

④杨泽原看好公司经营效率及经营质量有望提升,预计2021-23年净利润6.24/8.87/12.04亿元,同比增长27%/42%/36%,给予2022年49倍P/E,对应合理估值为20元/股(当前股价近15.7元);

⑤风险因素:新产品WiNEX推广不及预期、创新业务扭亏不及预期。

正文:

继2018年卫健委首次对电子病历评级提出建设要求后,2021年10月《公立医院高质量发展促进行动(2021-2025年)》对智慧服务和智慧管理评级提出建设要求。

目前医疗机构实际水平与政策要求存在明显的差异,新变量将刺激大量医疗IT需求释放。

公司简介

双轮驱动下收入利润稳定增长,现金流质量不断改善。深耕医疗信息近30年。龙头地位稳固。卫宁健康创立于1994年,是国内专注于医疗健康和卫生领域整体数字化解决方案与服务的高新技术企业。公司业务覆盖智慧医院、智慧区域卫生、互联网+医疗健康等,是医疗信息化市场中业务覆盖面最广的厂商之一。

公司前期通过并购,大幅提升渠道能力,建立遍布全国各省的服务网络,后期转为内生发展,重视研发,提升产品标准化程度,龙头地位得到确立和稳固。据IDC测算,2019年公司在中国医疗IT市场占有率为12.9%,仅次于东软集团的13.3%;2020年公司在医院核心管理系统市场占有率为12.4%,位居行业第一。

目前,公司形成了传统业务+创新业务的全面布局:

(1)传统业务:力推新一代云架构产品WiNEX,助推市占率及毛利率提升;

(2)创新业务:前瞻布局了云医、云药、云险、云康四个创新业务,有望享政策红利,打开增量空间;

医疗IT行业景气具有较高保障,云化打开未来行业模式升级空间

杨泽原看好医疗IT具有三个驱动力:

(1)新医院建设带来IT的增量需求,2020年各地新建医院数量同比疫情前增长一倍;

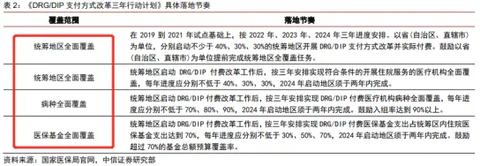

(2)医保改革政策及医院评级体系完善带来的持续升级需求;

2021年3月国家卫健委发布《医院智慧管理分级评估标准体系(试行)》,11月,国家医保局发布《DRG/DIP支付方式改革三年行动计划》。

(3)IT产品SaaS化带来医院系统大规模替换需求;

医疗SaaS占行业垂直型SaaS市场比重16%,将显著提升相关厂商的产品竞争力和议价力。

合作范围涵盖三方面,覆盖数字医疗健康较完整产业链条

双方合同共涵盖三方面:1、卫宁健康向复星健康提供最新一代产品 WiNEX帮助后者实现旗下医疗机构的数字化转型;2、双方开展医-药-险-康联动模式的创新与应用推广;3、双方成立联合研究团队,对医疗健康巿场趋势、技术运用、应用场景等进行前瞻性研究。合作涵盖医疗-医药-保险-健康管理的各个环节,是相对全面而深入的合作。

广泛探入的合作体现公司较为全面的业务布局与竞争力

我们认为相关合作落地,一方面体现了公司新一代产品 WiNEX的竞争力与认可度,4家医院8000万元左右合同,从单价估计覆盖4家医院较为完整的应用,复兴健康旗下医疗机构有数十家,若试点效果较好,未来有更大需求空间;另一方面,公司从2015年开始布局“4+1”互联网+医疗健康创新业务,覆盖医疗、保险、药品服务和健康管理,双方密切协同将对公司创新业务的发展提供助力。

关注公司依托新一代产品实现竞争力和效率的提升

未来一年公立医院高质量发展、公共卫生投入加大都将对行业需求有正面影响。国家区域医疗中心建设、智慧医院评级等政策也将带来较好的订单预期。我们认为公司WiNEX为代表的新一代系统在竞争力和实施效率方面都将较老一代系统提升,此次携手复星就是很好的例证。

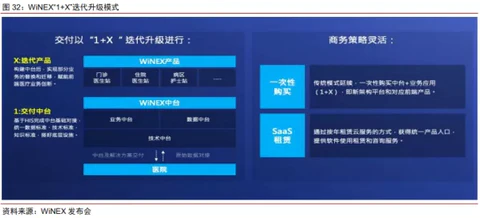

卫宁健康传统业务:力推新一代云架构产品WiNEX,助推市占率及毛利率提升

产品上,公司云化中台架构产品WiNEX,打通医院底层数据,形成专科知识库并在上层应用优化了医生的使用感。

2021年迄今持续发布8款新产品,并于天津海河医院上线WiNEX大临床产品。

推广上,公司加速了新产品在医院侧的落地,从收入导向转变为客户数导向。

杨泽原认为率先转云对市占率提升具有极其重要的影响,目前公司已经实现客户140家,随着新产品的持续发布及标杆客户的宣传落地,公司在客户侧的底层粘性及行业内市占率有望提升,经营效率有望优化,毛利率提升可期。

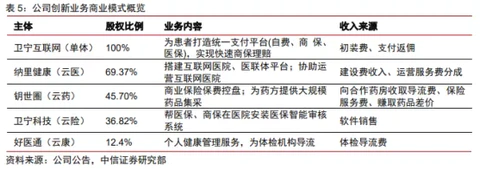

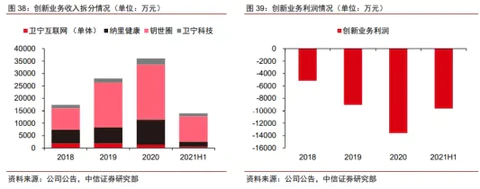

卫宁健康创新业务:享政策红利,前瞻卡位打开增量空间

2015年起,公司前瞻布局了云医、云药、云险、云康四个创新业务。

疫情背景下,互联网医疗行业进入成长快车道,公司共建互联网医院平台的医院客户数量由2020年初的100家增长至2021年中的310家,并于2021年发布“医药健险整合运营”SaaS服务平台RiNGNEX。

盈利预测及投资建议

杨泽原看好公司经营效率及经营质量有望提升,预计2021-23年净利润6.24/8.87/12.04亿元,同比增长27%/42%/36%,给予2022年49倍P/E,对应合理估值为20元/股(当前股价近15.7元)。

来源:

中信证券-卫宁健康(300253)-《投资价值分析报告:加速产品变革,引领行业突破》。2021-12-1;

东方证券-卫宁健康(300253)-《携手复星健康,公司新产品与创新业务竞争力得到验证》。2021-11-22;