/导读:文字的内容包括了作者的思考、笔记以及摘录了部分优秀同行的观点。所有文章都是为了作者隔段时间之后有记录可查,不作为推荐或者建议。投资有风险,入市须谨慎。/

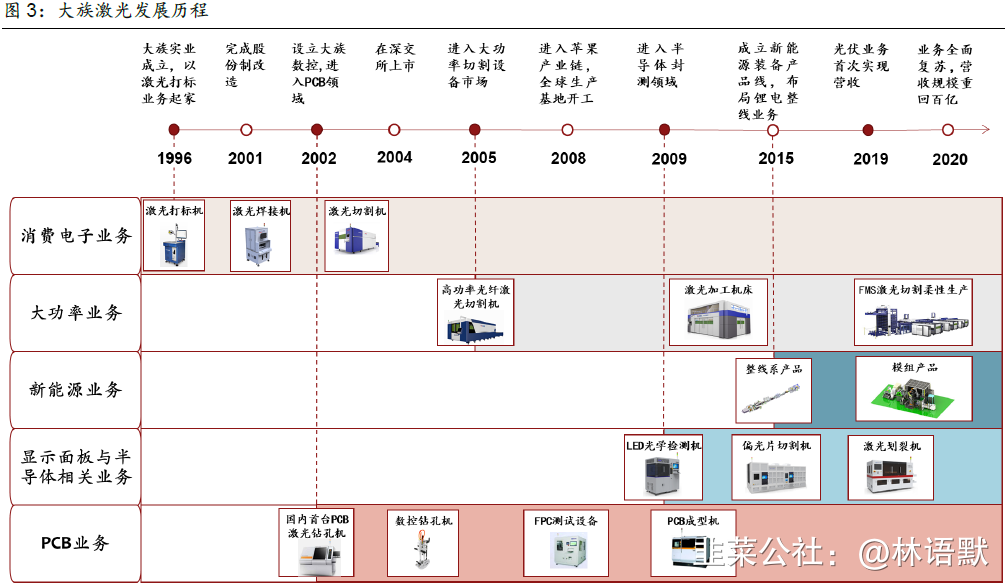

公司主营激光及自动化配套设备、PCB、其它,收入占比为76:18:6。其中,激光设备板块包含小功率、大功率、显示面板与半导体相关业务、新能源业务等,小功率以消费电子类的如手机、口罩机等精密切割/焊接、打标为主;大功率主要以80-90%切割设备为主,焊接设备比较少,主要客户是中联重科、三一重工、长城汽车等大件类企业;显示面板领域主要应用于硬脆性材料加工,半导体主要是封测,光伏领域是激光掺杂机、叠瓦机一体机等,已进入通威、隆基等企业供应体系;新能源主要产品为激光焊接设备。PCB这块,公司主力产品是机械钻,占PCB业务营收70%,其余三成主要是激光钻、测试以及LDI成像设备等,客户涵盖深南电路、景旺电子等PCB公司。

2020年激光及自动化配套设备分业务来看,小功率、大功率、新能源、显示面板和半导体相关业务,营收分别为57.12、20.18、2.7、10.27亿元。小功率业务是公司最主要的收入来源,即消费电子类方面,占公司总营收的48%,接近一半的水平了。值得注意的是,小功率业务有超过一半的收入来自苹果,所以苹果销量、创新度对公司的创收有比较大的影响。譬如2017 年,苹果公司发布了iphone 8/X,无线充电、不锈钢中框、全面屏等十余项创新带来了巨大的激光设备需求,公司当年度消费电子业务营收高达61.88 亿元,创造了公司成立以来的新高。2021 年9 月份将发布iPhone 13 ,若其在外观、解锁方式、硬件性能、屏幕效果等诸多方面全新升级,对公司来说是一个重大实质利好,但具体怎样,需要后续紧密跟进才知道。

根据LaserFocusworld 统计,2019 年全球激光装备市场规模约为931.6 亿元,其中中国激光装备市场规模占比超过一半,约为658 亿元。2011~2019 年,中国激光设备销售规模从117 亿元增长到658 亿元,复合增长率达到24.1%。2020 年,受疫情影响,我国激光设备市场销售总额为692 亿元,YOY+5.2%,低于历史增速。

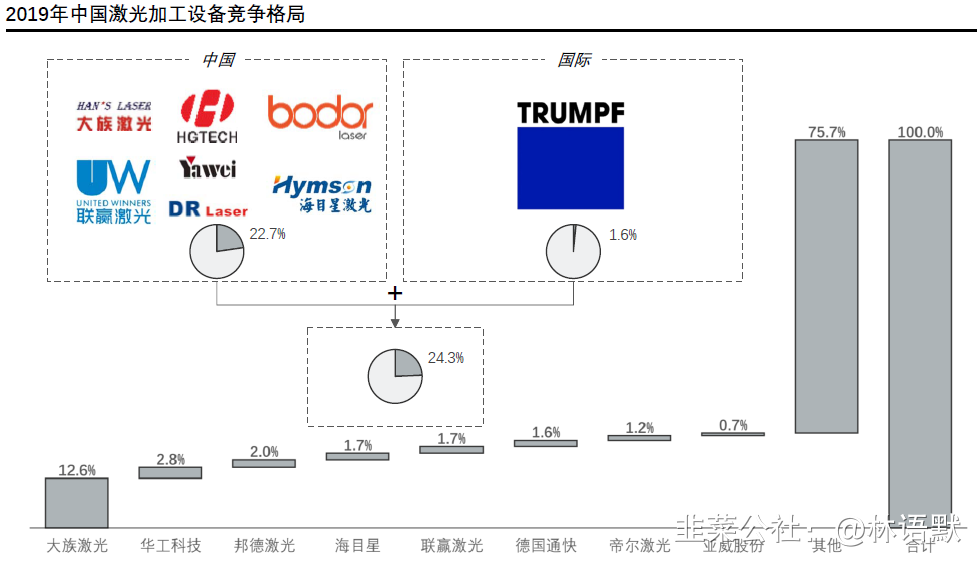

2019年中国激光加工设备市场CR8中,大族激光占比12.6%排名第一,包括第二名华工科技(占比2.8%)及第三名邦德激光(占比2.0%)在内的其余厂商均与第一名大族激光差距甚远。CR8合计占比24.3%,其中中国厂商占比22.7%;一方面说明激光加工设备行业集中度偏低,另一方面说明国内在这一领域要优于国外的,国产化程度高,具备有一定的竞争优势。

如果放眼全球,按照之前的数据显示,大族激光排名前三,其余两个是美国的IPG(阿帕奇)、德国的Trumpf(通快)。

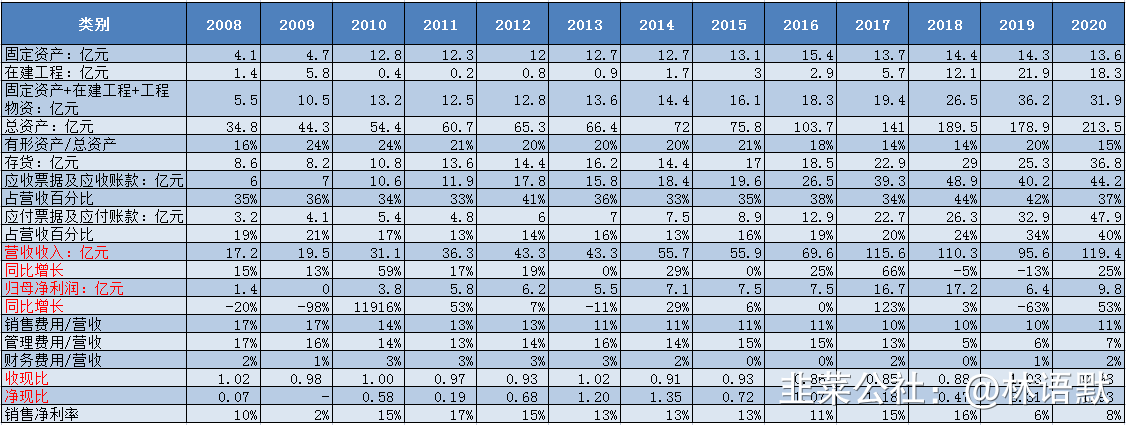

商业模式:公司是卖激光加工设备的,下游都属于制造业类型,或是企业或是政府单位,属于to B业务。和海天味业这种高频、低价、to C模式相比,公司属于低频、高价,和宏观经济相关性更高,很容易受到下游行业资本开支放缓的影响,天然具有高波动性。我们再看大族的财务报表就能发现,其营收、净利润同比、环比增速变化挺大,也证明其波动性。但是,从2008-2020年,这12年以来营收绝对值是在增长的,而净利润这几年飘忽有点大。其次,下游行业有技术革新或者突破,对大族来讲就是重大利好,公司可以着手制造并卖设备,属于典型的技术驱动型企业。因此最大的问题就是技术什么时候突破,什么时候应用到产品上。

大族是在2008年切入苹果产业链,而iPhone 4是在2010年6月8日发布,创新点前置facetime,苹果自家A系列芯片,推出micro SIM卡,不再支持普通SIM卡; 2011年10月4日发布iPhone 4s,创新是siri。可以说,这两款当时很轰动,技术的革新带给大族是这两年业绩突飞猛进。2012年iPhone5 使用上了4G-LTE,2013年iPhone5S增加了Touch ID,指纹识别功能;可以说这两款基本没有创新,国产机已经跑在前面。2014年9月,iPhone6/6 Plus发布,创新是apple Pay,还有变得更大的plus,这款当年卖得不错,所以大族也相对受益。2017 年,苹果公司发布了iphone 8/X,无线充电、不锈钢中框、全面屏等十余项创新,又让大族深受益。可以讲,这么多年,大族跟苹果绑得比较紧密,毕竟是其第一大客户。苹果能不能在技术上再创新,抑或是说消费电子行业能否迎来技术革新的跨越,譬如VR应用、曲面伸缩屏等,只能紧密跟踪。

2015年大族切入到新能源领域,而新能源去年开始受到全球各国的关注与推进,大族有望迎来新的增长点,目前这块的收入还很小;另一块PCB,若国产替代推进,这块也存在某些机遇。

公司采用客户定制订单和内部计划订单相结合的生产模式,销售模式主要是直销模式,直接和客户对接,提供设备产品及设备施工安装、维护等服务。绝大多数时候,公司都得派驻员工到客户那里指导、维护,直到客户上手并确认交付。所以,公司属于技术型驱动公司,也附带服务。在产业链上的地位,应付票据及应付账款占营收的比例从2008年的19%到去年的40%,压的是上游材料公司的款,而应收票据及应收账款占营收的比例一直维持在30-40%之间。总体而言,公司话语权是有在提高的。

综上撰述,大族激光所处的领域堪称工业之魂,投资逻辑在于下游应用场景种类的增长、规模的扩张,以及国产化设备替代。跟技术驱动息息相关,与宏观经济环境关系密切。具有典型的周期波动性。但是,从长期主义角度出发,技术一定会不断颠覆革新,只是时间问题。

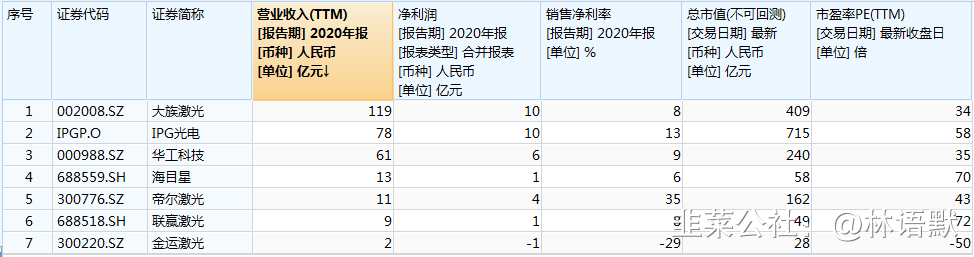

估值方面,同国内份额第二的华工科技相比,公司营收是其1.95倍,净利润是其1.7倍,总市值是其1.7倍,算是平平,没有龙头溢价拉开差距;跟美国的IPG光电相比,营收是其1.5倍,净利润两者相当,市值是其57%,而PE(TTM)大族是34倍,IPG是58倍。

公司近五年营收CAGR 16%,净利润CAGR 5%,相比2008-2013年,公司营收CAGR 20%,净利润CAGR 31%,有点增收不增利。最主要的原因是最近几年第一大客户没有啥创新,更深层次是消费电子行业尤其是手机创新有点到瓶颈的感觉,急需技术创新突破或者应用场景增长突围。

假设未来10年,下游行业又迎来技术突破,或者应用场景种类增长、规模扩张,公司也因此受益,给予营收最乐观CAGR 50%,即对应PE为170倍,理论市值为1666亿元;若技术革新也跟近十年一样,中性,那营收CAGR就是大概15%,即对应PE为24倍,理论市值为235亿元。

综上,投资该公司想要获得超额收益,要么技术变革前沿和公司跟得紧,要么看图,资本市场总是能先人一步反映最准确的信息。公司具有典型的周期属性,不易把握。

- 1