电化学储能装机有望超预期,重视储能温控赛道高成长机会

韭亿小目标

一路向北的小韭菜

2021-12-19 20:52:44

浙商证券:电化学储能装机有望超预期,重视储能温控赛道高成长机会

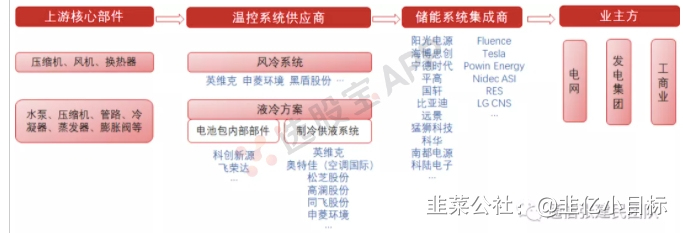

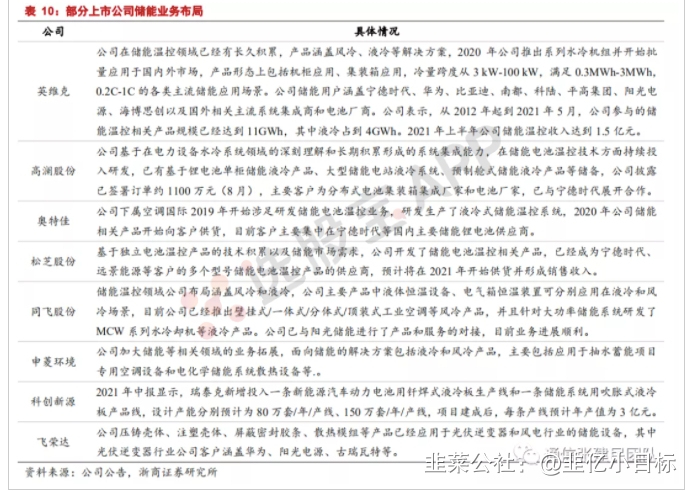

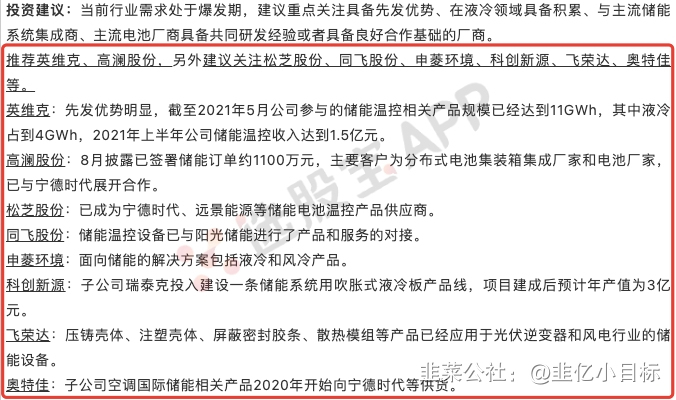

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①电化学储能装机有望超预期。②液冷方案渗的透率将逐步提升。③2025年市场规模有望超百亿。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】浙商证券研报指出,电化学储能装机规模超预期驱动储能温控需求爆发,液冷渗透提升实现储能温控市场的量价齐升,预计2025年全球规模有望超百亿,当前竞争格局初步形成。1、电化学储能装机有望超预期碳中和碳达峰加速电力结构转型,新能源发电占比预期大幅提升,2020年全球、我国风光发电量占比9.4%、9.4%,预计2050年将分别达56%、65%。国内储新比预期大幅提升,2020年我国储新比约6.7%,明显低于中国以外其他国家和地区15.8%的储新比,十四五南方电网规划储新比达到近20%。新能源发电占比提前叠加储新比提升等驱动,预计2025年全球、国内新增电化学储能172GWh、45GWh,2021-2025年CAGR分别为75%、69%,预计2030年全球、我国新增电化学储能装机量有望达到641WGh、156GWh。2、液冷方案渗的透率将逐步提升安全问题是储能电站的核心问题,温控是关键环节。当前电化学储能温控以风冷和液冷方案为主。相比风冷,液冷方案电池单体温差更小,寿命更长;散热系统效率更高,冷却均匀性更好;可长时间大倍率充放电,系统适应性更好;散热系统占地面积更小,能耗更低,故障率更低,维护成本更低。液冷初期CAPEX投入一般明显高于风冷,但基于更高效制冷能力,高储能能力场景液冷整个生命周期投入方面具备优势。3、2025年市场规模有望超百亿综合假设当前单GWh储能温控平均成本3000万元-9000万元,其中风冷方案3000万元,液冷整体方案9000万元,框算全球、国内储能温控市场规模:1)全球市场,2025年电化学储能温控市场规模将达到42-126亿元,2030年电化学储能温控市场规模将达到121-364亿元。2)中国市场,2025年电化学储能温控市场规模将达到8-24亿元,2030年电化学储能温控市场规模将达到30-89亿元。4、产业格局初步形成仍将有变动1)风冷:英维克、黑盾Gu份、申菱环境等均有成熟产品,英维克份额明显领先。2)液冷:外部制冷供液系统环节目前来看英维克、奥特佳(空调国际)出货规模领先,松芝Gu份、高澜Gu份等预计今年将产生订单销售,同飞Gu份、申菱环境等也在积极进行客户拓展;内部电池包液冷系统产品领域,科创新源、飞荣达等均明确表示有液冷板等产品布局。竞争格局短期由于交付能力、价格等因素或存在波动,中长期看产品性能领先和品牌优势突出的厂商将更具优势。5、相关标的:当前行业需求处于爆发期,建议重点关注具备先发优势、在液冷领域具备积累、与主流储能系统集成商、主流电池厂商具备共同研发经验或者具备良好合作基础的厂商。风险提示:电化学储能行业发展不及预期;液冷技术在行业渗透不及预期;储能温控产品价格降幅超出预期;重点关注公司后续份额不及预期的风险。来源:浙商证券

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】①电化学储能装机有望超预期。②液冷方案渗的透率将逐步提升。③2025年市场规模有望超百亿。【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】浙商证券研报指出,电化学储能装机规模超预期驱动储能温控需求爆发,液冷渗透提升实现储能温控市场的量价齐升,预计2025年全球规模有望超百亿,当前竞争格局初步形成。1、电化学储能装机有望超预期碳中和碳达峰加速电力结构转型,新能源发电占比预期大幅提升,2020年全球、我国风光发电量占比9.4%、9.4%,预计2050年将分别达56%、65%。国内储新比预期大幅提升,2020年我国储新比约6.7%,明显低于中国以外其他国家和地区15.8%的储新比,十四五南方电网规划储新比达到近20%。新能源发电占比提前叠加储新比提升等驱动,预计2025年全球、国内新增电化学储能172GWh、45GWh,2021-2025年CAGR分别为75%、69%,预计2030年全球、我国新增电化学储能装机量有望达到641WGh、156GWh。2、液冷方案渗的透率将逐步提升安全问题是储能电站的核心问题,温控是关键环节。当前电化学储能温控以风冷和液冷方案为主。相比风冷,液冷方案电池单体温差更小,寿命更长;散热系统效率更高,冷却均匀性更好;可长时间大倍率充放电,系统适应性更好;散热系统占地面积更小,能耗更低,故障率更低,维护成本更低。液冷初期CAPEX投入一般明显高于风冷,但基于更高效制冷能力,高储能能力场景液冷整个生命周期投入方面具备优势。3、2025年市场规模有望超百亿综合假设当前单GWh储能温控平均成本3000万元-9000万元,其中风冷方案3000万元,液冷整体方案9000万元,框算全球、国内储能温控市场规模:1)全球市场,2025年电化学储能温控市场规模将达到42-126亿元,2030年电化学储能温控市场规模将达到121-364亿元。2)中国市场,2025年电化学储能温控市场规模将达到8-24亿元,2030年电化学储能温控市场规模将达到30-89亿元。4、产业格局初步形成仍将有变动1)风冷:英维克、黑盾Gu份、申菱环境等均有成熟产品,英维克份额明显领先。2)液冷:外部制冷供液系统环节目前来看英维克、奥特佳(空调国际)出货规模领先,松芝Gu份、高澜Gu份等预计今年将产生订单销售,同飞Gu份、申菱环境等也在积极进行客户拓展;内部电池包液冷系统产品领域,科创新源、飞荣达等均明确表示有液冷板等产品布局。竞争格局短期由于交付能力、价格等因素或存在波动,中长期看产品性能领先和品牌优势突出的厂商将更具优势。5、相关标的:当前行业需求处于爆发期,建议重点关注具备先发优势、在液冷领域具备积累、与主流储能系统集成商、主流电池厂商具备共同研发经验或者具备良好合作基础的厂商。风险提示:电化学储能行业发展不及预期;液冷技术在行业渗透不及预期;储能温控产品价格降幅超出预期;重点关注公司后续份额不及预期的风险。来源:浙商证券

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

英维克

工分

2.77

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1