低估的光伏小金属绝对龙头,产品全球储量仅够满足14年供应

低估的光伏小金属,全球储量仅够满足14年供应

长线才能翻10倍

满仓搞的公社达人

2021-09-09 02:25:45

稀缺资源叠加高景气下游需求的赛道,往往跟容易出一些牛股,资深分析师首次覆盖这家稀缺资源龙头标的,是被低估的光伏小金属龙头。

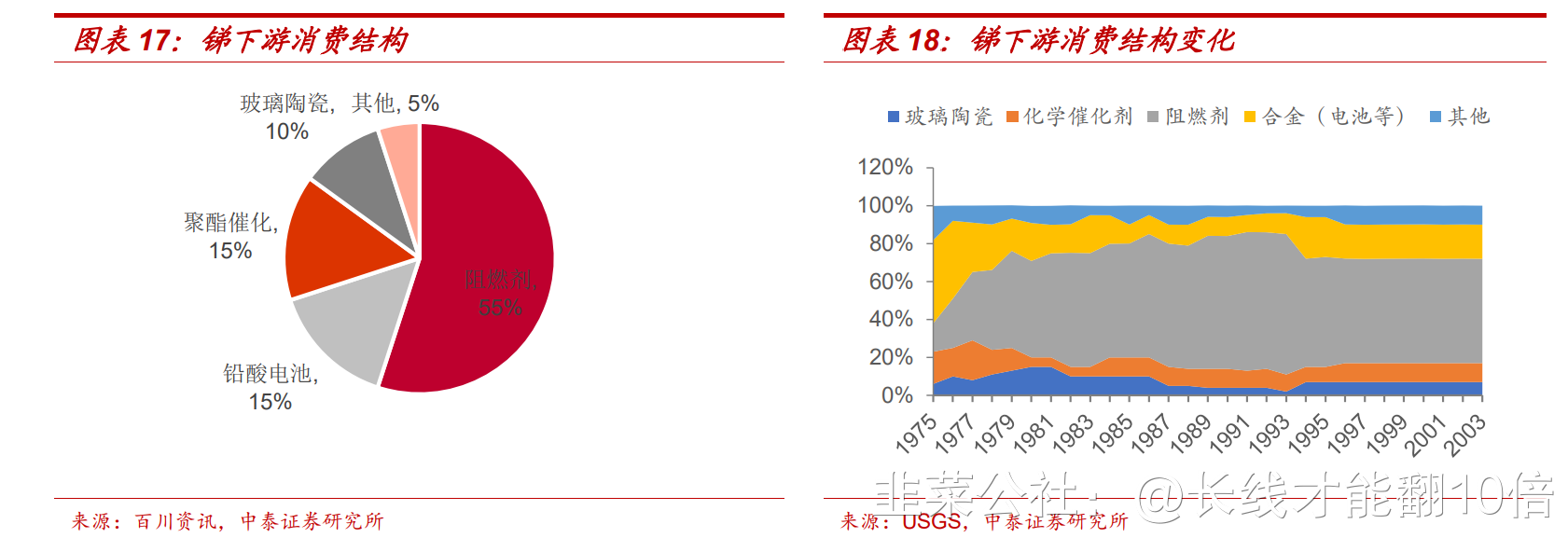

锑是一种不为市场熟知的光伏小金属,主要用于光伏玻璃制作过程中的澄清剂,添加量仅为0.2%-0.4%,单位用量较小,并没有被市场充分认知。随着光伏压延玻璃产能快速释放,对锑的需求量有望从0.97增加至3.50万吨,需求占比将从8.11%增加至21.33%,市场认知正发生决定性变化,近期ST华钰持续强势就是一种佐证。

但对投资最关键的还在于锑的稀缺性,全球储量约187万吨,从静态储采比来看,全球锑金属仅能够满足14年的供应,而国内锑储量仅能够满足6年的供应,中国、美国、欧盟、日本等均已将锑列入关键矿产资源,资源禀赋决定了需求起来后供给扩张难度大。

中泰证券谢鸿鹤近日对湖南黄金进行首次覆盖,认为公司是被市场低估的光伏金属锑矿龙头,具体来看:

1)随着光伏高增需求拉动,未来锑行业的供需格局紧缺,锑将进入持续高景气周期,公司是国内少数拥有锑矿的企业,主要持有辰州矿业、肃加鑫、新龙矿业本部龙山金锑矿、安化渣滓溪锑矿等矿山,合计拥有锑资源量约29.97万吨,占国内资源的比例达37%左右。

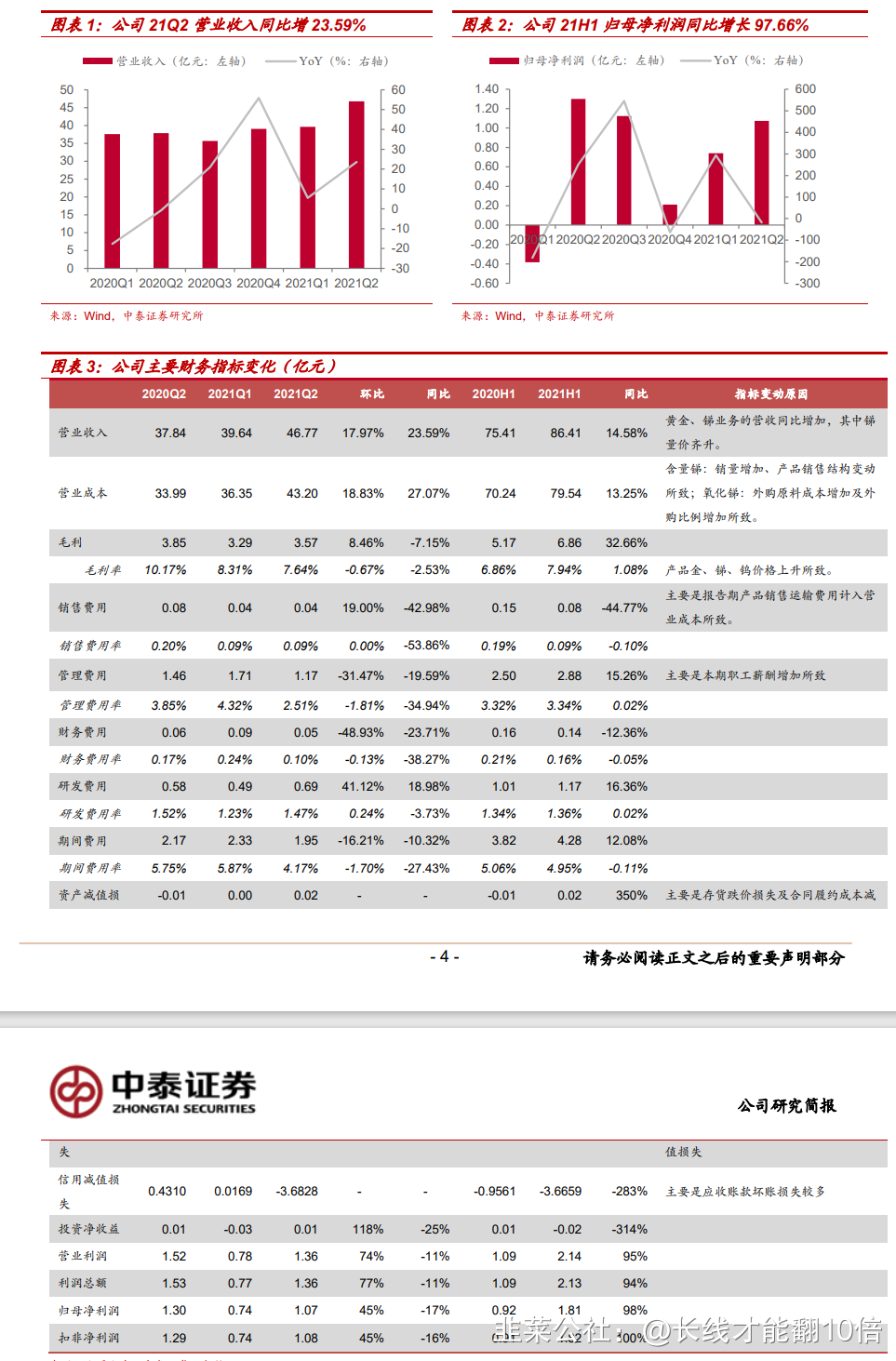

2)公司拥有3万吨/年精锑冶炼生产线、3.2万吨/年多品种氧化锑生产线,根据中国有色金属工业协会统计数据显示,2021H1全国锑品产量为94667吨,其中公司产量占比达19.94%。

无论是从储量还是从产量上来看,湖南黄金都是锑行业龙头,2021H1锑锭的均价为5.73万元/吨,目前锑价达到6.8万元/吨,随着供需趋紧锑价有望进一步上涨,公司将迎强催化,此外公司龙山金锑矿采矿许可证于2021年6月16日到期,后于7月6日取得短期延续后的龙山金锑矿采矿许可证,在2021年7月7日恢复生产。

中泰证券谢鸿鹤预计湖南黄金2021/2022/2023年净利润分别为5.64、8.85、11.13亿元,对应PE分别为29倍、19倍、15倍。

风险提示事件:产品价格波动对公司业绩变动带来的风险;产业政策变动风险、供给端超预期释放风险、国内疫情反复和国外疫情失控风险、需求测算偏差风险等。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

湖南黄金

工分

12.22

转发

收藏

投诉

复制链接

分享到微信

有用 16

打赏作者

无用

真知无价,用钱说话

1个人打赏

同时转发

评论(13)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2