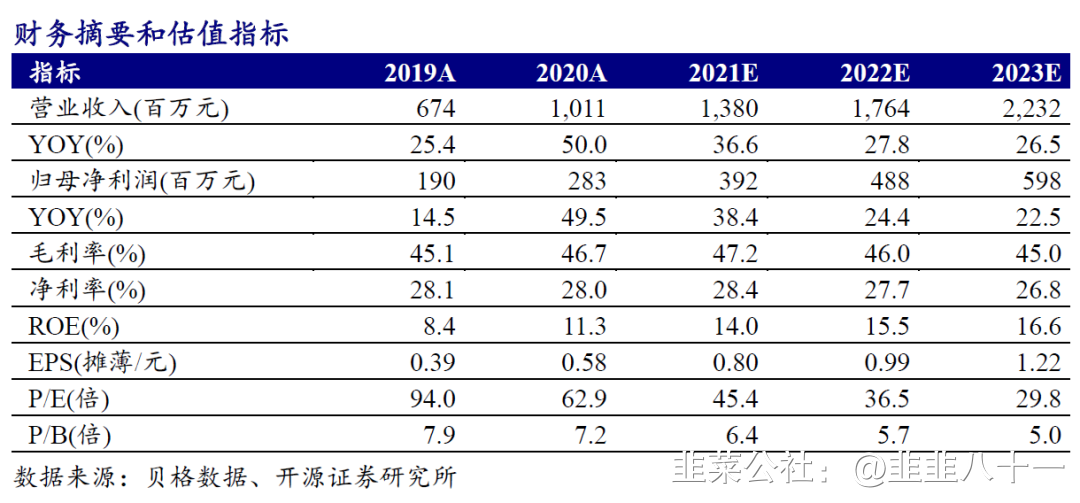

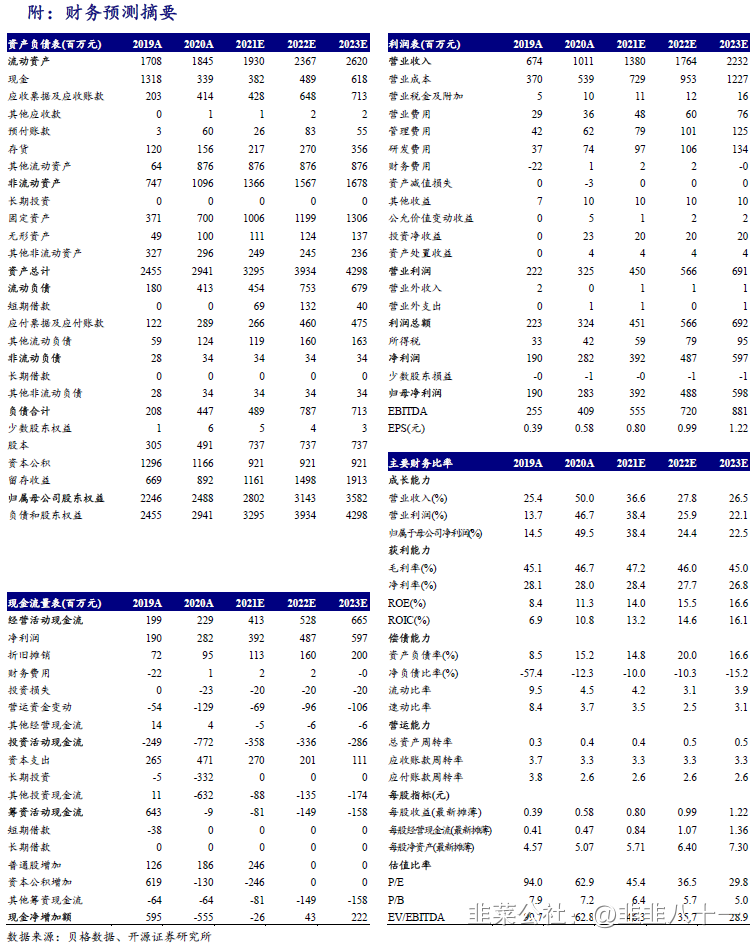

受益下游行业高景气,公司2020营收净利润同比大幅上升。公司发布年报,2020年度实现营业收入10.11亿元,同比增长49.99%,实现归母净利润2.83亿元,同比增长49.45%。公司2020年毛利率逐季度攀升,全年实现毛利率46.70%,同比2019年提升1.58个pct。2020下半年,公司积极进行产品结构升级,减少芯片直接销售比例,增加器件销售比例赚取更多毛利润,2020全年器件销售占比70.35%,相对2020H1提升3.30个pct。受益行业高景气、国产化替代加速及公司销售结构改善,我们上调盈利预测,并新增2023年预测,预计公司2021-2023年归母净利润为3.92/4.88/5.98亿元(2021-2022年预测原值为3.55/4.28亿元),对应EPS为0.80/0.99/1.22元,当前股价对应PE为45.4/36.5/29.8倍,维持“买入”评级。

大举研发投入MOSFET,新的营收支柱雏形已现。公司2020年大力投入研发,研发费用为7438万元,同比增长100.08%,研发费用率达7.36个pct,同比提升1.84个pct。公司诸多在研项目为MOSFET相关,如2020年完成60V/100V N型分离栅沟槽MOSFET及多类高性能沟槽型MOSFET研发,进军MOSFET成果显著。此外公司亦积极布局MOSFET相关产能建设,拟发可转债12亿元加码车规级先进封测,有望帮助公司进入车规级高端产品市场,并提升MOSFET产品毛利率。目前相关发行事项已获创业板上市委审核通过,公司有望依靠MOSFET收获新的增长动能。

公司充分受益国产替代加速,不断突破优质客户。中美贸易摩擦、华为事件等地缘政治事件以及Covid-19疫情背景下,半导体自主可控成为刚需,国内客户纷纷放开对国产功率器件认证窗口。国产厂商供应份额提升和客户横向拓展、加速认证可期。公司突出的芯片研发能力及不断提升的产品质量助力公司打响品牌知名度,公司客户如海尔集团、中兴通讯、正泰电器、德力西电器等在前期小批量试用公司产品后不断加大采购力度,现已成为公司重要客户,公司品牌知名度和市场影响力日益增强,未来可期。

风险提示:

- 1