鹿山新材603051--高分子热熔粘接材料

1.募资及估值分析

发行股数2300.3万股,发行后总股本9201万股,发行价25.79元,募集资金5.93亿元,扣费后没有超募;对应发行后总市值23.73亿。

(1)上市前估值

2019 年 5 月 22 日,南洋资本与广州穗开签订股份转让协议,南洋资本将其 持有发行人的 750,025 股股份转让给广州穗开,转让价格为 1,161.9726 万元。本 次股份转让的背景和原因是南洋资本因自身投资决策对外转让所持有的发行人 股份。本次股份转让的转让价格为 15.49 元/股,系经各方协商确定。

2019年5月转让时估值10.69亿,对应18年净利5548万元,当时一级市场的PE19.26

21年净利1.135亿,发行总市值市值23.73,PE20.91。破发概率基本为0!

(2)行业地位

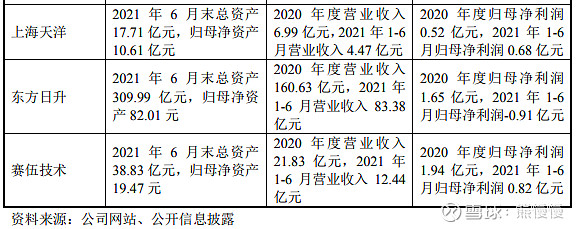

公司业务规模、毛利、净利水平比较接近上海天洋;给公司PE40~50,目标市值45~57亿。

关注价值一般,上游石化;下游工程、光伏、消费(规模较小、景气度低迷),毛利低且波动受上下游双重影响。规模大的福斯特优势比较明显!

(3)风险因素:应收账款、票据比较高,经营现金流波动较大,原材料价格波动(近期比较大)等

应收账款金额较大及未能收回的风险

报告期各期末,公司应收账款账面余额分别为17,206.36万元、13,351.35万元、13,339.22万元和22,310.06万元,其中账龄为 1 年以上的应收账款余额分别 为 2,658.29 万元、1,746.89 万元、1,214.90 万元和 1,309.58 万元,占应收账款账面余额的比例分别为 15.45%、13.08%、9.11%和 5.87%。若公司应收账款无法回收,将对公司未来经营业绩产生不利影响。

应收票据金额较大及到期未能兑付的风险

报告期各期末,公司应收票据账面余额分别为13,528.68万元、14,074.48万元、20,868.50万元和15,591.16万元。其中,银行承兑汇票余额分别为12,571.61万元、12,610.72 万元、20,144.31 万元和 15,005.60 万元,商业承兑汇票余额分别为 957.08 万元、1,463.76 万元、724.19 万元和 585.56 万元。如公司上述票据尤其是商业承兑汇票到期后,客户或承兑银行未能兑付,将对公司经营业绩产生不利影响。

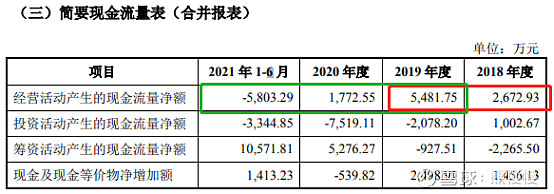

经营活动现金流波动风险

报告期内,公司经营活动净现金流量净额分别为 2,672.93 万元、5,481.75 万 元、1,772.55 万元和-5.803.29 万元,波动较大。

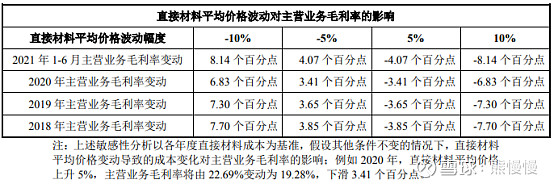

原材料价格波动的风险

公司生产所需的原材料主要为石化树脂产品,包括 PE、PP、EVA、POE 等,该等原材料的市场价格受石油等基础原料价格和市场供需关系等因素影响,呈现不同程度的波动。报告期内,直接材料成本占公司主营业务成本的比重在88%以上,主要原材料的价格波动会对公司的毛利率及盈利水平带来一定影响。

报告期各期,公司主营业务毛利率分别为17.38%、20.67%、22.69%和16.73%。在其他条件不变的情况下,直接材料平均价格波动对公司主营业务毛利率影响如 下:

2.主营业务或产品

公司是一家专注于绿色环保高性能的高分子热熔粘接材料研发、生产和销售的高新技术企业,产品广泛应用于复合建材、能源管道、高阻隔包装、光伏新能源、平板显示等多个领域,为全球多个国家和地区的客户提供粘接综合解决方案,是国内领先的高性能热熔粘接材料企业之一。

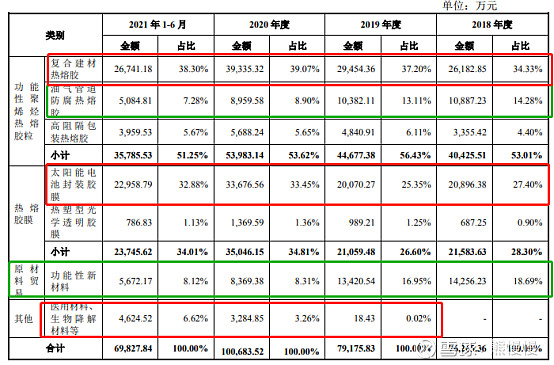

公司主要产品为热熔粘接材料,主要包括功能性聚烯烃热熔胶粒及热熔胶膜产品。功能性聚烯烃热熔胶粒方面,公司产品体系主要适用于复合建材、油气管道和高阻隔包装三大领域,主要产品为复合建材热熔胶、油气管道防腐热熔胶和高阻隔包装热熔胶;热熔胶膜产品体系主要适用于太阳能电池及平板显示领域,主要产品为太阳能电池封装胶膜及热塑型光学透明胶膜。此外,公司积极开发生物降解材料、医用材料等新产品,不断开拓新的市场应用领域。

报告期内复合建材热熔胶、太阳能电池封装胶、医用、生物降解材料增长比较明显(这些都是运用在景气度较高的行业)

公司主营产品在行业中凭借可靠的产品质量和严格的技术指标,具备较强的竞争优势。功能性聚烯烃热熔胶粒产品方面,多种产品已逐步实现进口替代,其中复合建材热熔胶产品已应用于国内外多个大型工程,并应用于中国高铁列车车厢制造,市场影响力不断扩大;油气管道防腐热熔胶覆盖中石油、中石化、中海油、宝钢股份、华菱集团、金洲管道等下游知名客户,产品已应用于西气东输工程、中俄天然气管道、中亚天然气管道、沙特输水工程等多个国内外重大工程项目,在该细分市场占据竞争优势,并在国际市场上与国外知名厂商直接竞争;高阻隔包装热熔胶产品主要与三井化学、陶氏化学等国际巨头竞争,销售规模增速较快。

热熔胶膜产品方面,公司太阳能电池封装胶膜已形成较为完善的产品系列,技术指标及品控水平已形成较强的市场竞争力,具备与龙头品牌竞争的产品综合实力,产品获得日本松下、晶科能源、比亚迪等知名客户的充分认可;热塑型光学透明胶膜(TOCF)为公司自主研发的新型触摸屏贴合光学胶膜产品,成功将触摸屏面板进行贴合,并可用于触控模组与 LCD、OLED 等显示模组复合粘接,提升了下游产品的透光性、清晰度与良品率,适用性更好,在大尺寸屏幕领域能够替代 OCA 及 LOCA 等粘接产品的使用,应用领域广泛,销售规模不断提高,形成了较强的市场竞争力。

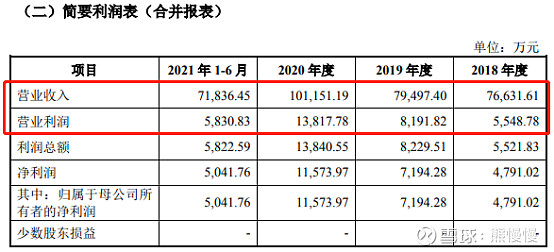

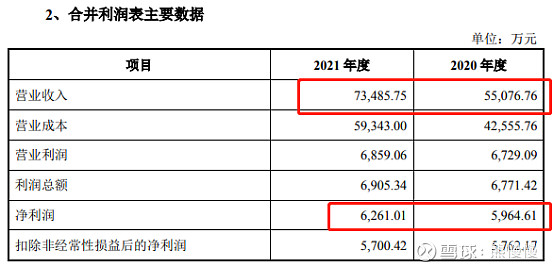

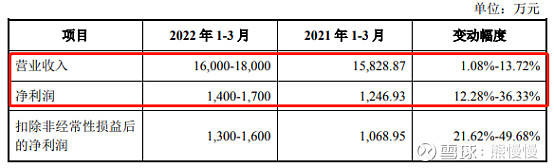

公司预计 2022 年一季度营业收入为 36,000.00-40,000.00 万元,同比增长 18.62%-31.80%;预计 2022 年一季度归属于母公司净利润为 2,950.00-3,250.00 万 元,同比增长 0.89%-11.15%;预计 2022 年一季度扣除非经常性损益后归属于母 公司净利润为 2,900.00-3,200.00 万元,同比增长 0.33%-10.71%。

22年一季度,净利增速低于营收增速,主要受原材料涨价影响

二、祥明智能301226--微电机、风机

1. 募资及估值分析

发行股数1700万股,发行后总股本6800万股,发行价29.66元,募集资金5.04亿元(4.38),超募0.73亿元(“涨幅”20%);对应发行后总市值20.17亿。

(1)上市前估值

2020 年 6 月 23 日,杨剑芬与民生投资签 订《关于常州祥明智能动力股份有限公司 之股份转让协议》,约定杨剑芬将其持有祥明智能 4.62%合计 235.81 万股股份以 1,933.64 万元的价格转让给民生投资。

20年转让时对应估值4.19亿,发行总市值20.17亿,近5倍增殖!对应21年6261万元净利,PE32

同行业:

朗迪集团 市值26.27亿 PE18

江苏雷利 市值58亿 PE20

大洋电机 市值150亿 PE30

微光股份 市值48亿 PE19

行业同质化、增速低,公司规模较小,估值较贵,有一定破发风险!长期关注价值不大。

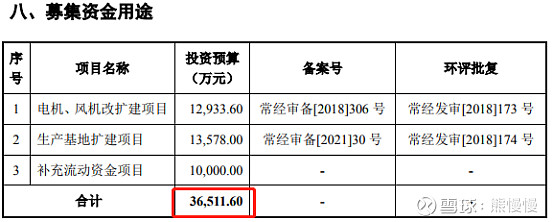

(2)募投项目业绩增厚

项目1建设周期为 2 年,预计项目达产后将年产各类电机 150 万台和风机 70 万台。本项目完全达产后,预计年均实现销售收入为 36,180.17 万元,实现年均净 利润 3,798.29 万元。

项目2完全达产后,预计每年实现销售收入为 28,305.10 万元、净利润为 2,648.51 万元。

合计可增厚业绩6200万元/年,相当于现有净利增长一倍,20亿市值对应PE16,再涨到到PE20左右,想象空间也不大。

(3)同兆讯传媒一样,多次冲击IPO

由于公司 2017 年扣除非经常性损益后归属于母公司所有者的净利润低于 5,000 万元,公司向中国证监会申请撤回相关申请文件并于 2018 年 3 月 28 日收到中国证监会下发的[2018]133 号《中国证监会行政许可申请终止审查通知书》。

2019 年 5 月 9 日,公司进行第二次申报,后续由于公司拟对股权结构进行调整,同时因市场经营环境发生变化,预计 2019 年全年业绩会有较大幅度下滑,公司管理层决定调整上市计划,终止第二次申报。

2.发行人主营业务经营情况

公司主要从事微特电机、风机及智能化组件的研发、生产与销售,为HVACR(采暖、通风、空调、净化与冷冻)、交通车辆、通信系统、医疗健康等行业客户提供定制化、智能化、模块化的组件及整体解决方案,是一家具有自主研发和创新能力的国家高新技术企业。

公司凭借多年深厚的技术积累、优异的产品质量、快速响应的服务体系,能够较好的响应不断变化的下游市场需求,主要客户群体包括国内外多家具有较强行业影响力的大型企业,如青岛海信、法雷奥、松下等。

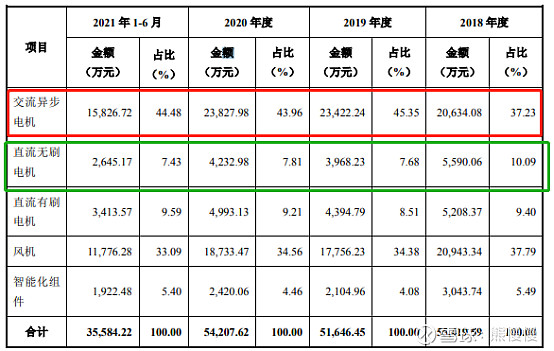

公司主要产品分为两类,第一类是微特电机,包括交流异步电机、直流无刷电机、直流有刷电机三大系列;第二类是风机,包括离心风机、横流风机、轴流风机、特种定制风机四大系列。

报告期内,公司主营业务收入构成具体情况如下:

投资有风险 入市需谨慎