当下必须要开始重视氢能领域的投资机会,政策上的时间点临近。

昨天有媒体报道——《氢能顶层规划有望加快发布》,部分内容如下:

“为了更好地促进氢能产业的发展,近年来不断有业内人士呼吁出台氢能顶层设计。据记者了解,经过较长时间的规划研讨之后,国家氢能顶层设计有望加快对外发布。据悉,这是一份涉及氢能产业的中长期规划,将对未来氢能产业的持续发展起到引领作用。

从部委公开信息可窥氢能顶层设计的一些构想。近期国家发展改革委组织的专家座谈会主要围绕氢能制备、储存、运输、加注以及终端利用等全产业链,分析研判产业发展形势,深入探讨氢能产业合理布局、有序推进多元化示范应用、构建清洁低碳供给体系、制定完善行业基础标准等事宜。

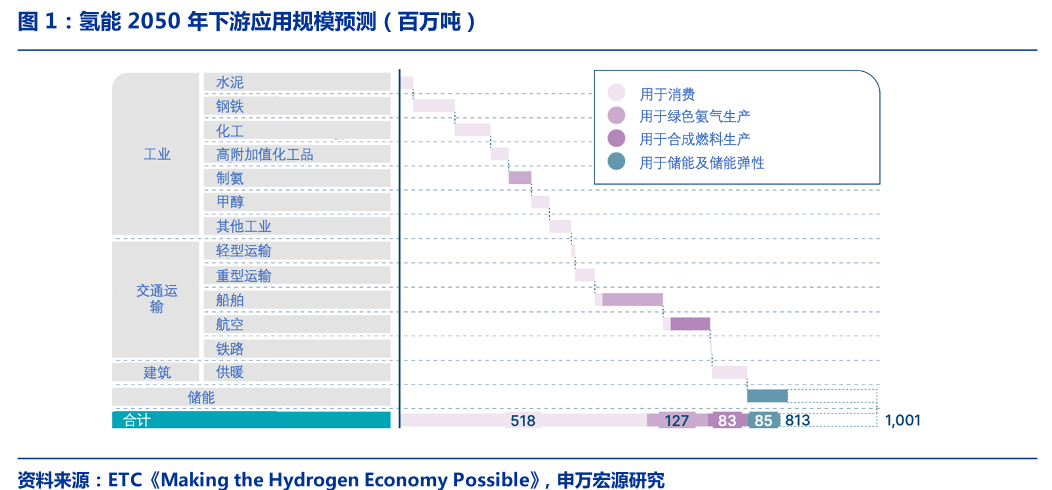

为什么要大力发展氢能?相比锂电池,氢能的应用要广阔的多,举个简单的例子就是,锂电池是替代汽车发动机的,而氢能是为了替代石油。据能源转型委员会预测,全球氢能需求有望从2019年1.15亿吨上升至2050年10亿吨 ,其中氢燃料电池车应用可达6000万吨 ,储能应用可达 2.7 亿吨,远超车用氢能 ,工业领域氢能需求超过3亿吨 。

下面从产业链的2个上游关键环节来分析

1、 氢气的制备、储运等

制氢与储氢技术不断突破,加氢站建设提速。

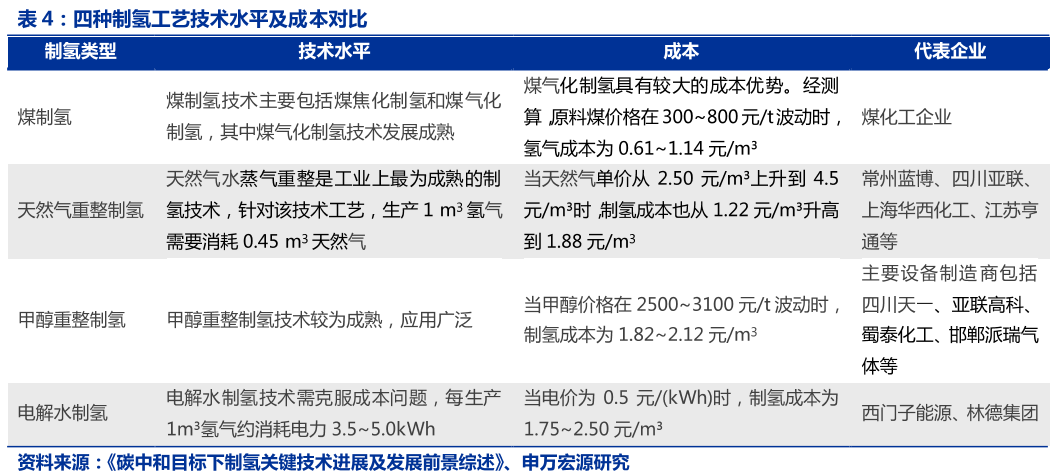

制氢呈现多元化发展格局,当下化石能源制氢仍为主流,可再生能源制氢为未来趋势。总体来看,制氢方式可分为三大类,化石能源制氢、工业副产制氢以及可再生能源制氢。我国目前制氢仍以碳排放最高的煤制氢为主,制成的氢为“灰氢”;全球范围看,目前天然气制氢使用最为广泛。

目前,氢气仍以灰氢为主,采用化石能源制氢的成本最低,但是碳排放最高。短中期主要制氢方式将以工业副产制氢为主,长期来看,制氢环节需要深度脱碳,可再生能源电解水制氢将成主流。

在确立了可再生能源制氢(绿氢)的主导地位后,生产成本高是阻碍绿氢发展的一大障碍, 发电成本、电解槽设施成本是绿氢制取的两大成本要素,未来有望快速下降。根据 IRENA, 考虑碳减排成本 ,2030年左右绿氢将与灰氢实现平价。

2条电解水制氢路线的发展:PEM水电解制氢的系统响应速度快 ,适应动态操作,与可再生能源匹配程度最高,PEM水电解制氢产业链将快速突围 ,而碱性水电解槽仍不可忽视。PEM电解槽核心部件是质子交换膜(PEM ), 其性能好坏直接决定电解槽的性能和使用寿命,未来随着国产化及规模化,成本将大幅下降。

主要上市公司如下:

制氢:美锦能源、滨化股份、华昌华工、卫星石化、东华能源、中国石油、中国石化、中国神华、鸿达兴业、中泰股份、深冷股份、隆基股份;

PEM电解槽核心零部件:东岳集团、贵研铂业;

加氢站:中国石油、中国石化、美锦能源、东华能源、厚普股份、雄韬股份、雪人股份、嘉化能源、金通灵。

2、 氢燃料电池

技术革新实现国产替代,政策刺激行业规模化发展,从而推动降本是发展的核心驱动力。所以接下去,1、看技术突破;2、规模化降本。

氢燃料电池与储氢系统占整车成本 40%。

成本拆分:

燃料电池系统由电池堆(stack)和支持系统(BOP)两部分构成,前者是核心动力组件,后者由空气压缩机、加湿器、燃料回路、空气回路等支持组件构成,成本占燃料电池系统的50%。

按细分看,将氢燃料电池系统特有的关键组件进行分类,在年产 10000 台 FC系统的前提下,膜电极成本占比最高,接近 35%,其中含铂催化剂占了近一半,接近 FC 系统总成本的 16%;膜电极之外,除其他外,占总成本比例最高的是空气压缩机,占 19%;其他几项关键组件:双极板、密封层、电解质膜、扩散层占总成本比例大体接近,约 7-8%左右。

国产化程度:已从2017 年的约30%提升至60%-70%,电堆、膜电极、空压机、氢气循环泵等核心部件均可自主生产,气体扩散层、催化层和质子交换膜等核心材料也在加速研发中,普遍处于送样测试验证阶段,预计未来2-3 年氢燃料电池系统有望完全实现国产化供应。

未来10 年氢燃料电池汽车将经历二阶段发展:2020-2025 年为发展起步期,氢能车市场以政策驱动为主,方向上侧重发展商用车、公交、中重卡,根据规划,预计到2025 年氢燃料电池汽车保有量达到10万辆左右;到2030-2035年期间,氢燃料电池汽车保有量达到100万辆左右,商用车实现氢动力转型。

以氢能重卡为例,国联证券通过车辆购置成本、能源使用成本等氢能重卡全生命周期成本的核心因素建立降本预测模型,预计到2030 年,氢燃料电池重卡百公里TCO 成本将从2020 年的846 元下降至232 元,年均降幅达12.1%,该成本水平能够实现与当前柴油重卡平价,技术进步与规模化将是氢能车降本核心驱动力。

主要上市公司:

燃料电池是氢能源价值链的核心,类似锂电产业链的锂电池,质子交换膜是燃料电池的主流技术,膜电极是最关键的零部件,资金也都是从产业链中最核心的环节选择标的。

主要上市公司如下:

电堆:潍柴动力、亿华通、全柴动力、美锦能源、东方电气、大洋电机;

电池系统:潍柴动力、美锦能源、全柴动力、大洋电机、东方电气、雄韬股份;

双极板:安泰科技;

- 1