(关注原因:短期,铝涨价,产业链景气,同行业明泰铝业、华峰铝业、南山铝业、常铝股份股价异动)

1、铝加工所处产业链:铝土矿→氧化铝→电解铝→铝材加工→铝型材、板带箔

铝材加工位于铝产业链中下游环节,上游为电解铝和再生铝生产,再生铝或电解铝添加合金元素后,通过挤压、延压等形式加工成铝型材、板带箔等,广泛应用于地产、汽车、包装、电力等领域。

2、上游供给端:铝加工的原料主要来源于电解铝和再生铝

(1)电解铝:目前电解铝的生产耗能较高,在没有突破性的技术出现之前,国家政策一步步收紧,使电解铝总体产能受限。在2017年供给侧改革中,电解铝的产能天花板被限定为4500万吨,基于2020年已有产能4380万吨,未来供给增长十分有限。加之,电解铝产能所在地(如内蒙、云南等)会有限电措施,因而导致供给出现波动;

(2)再生铝:作为目前国家鼓励的循环经济范畴,相关的国家标准、行业标准和地方规范等文件正在密集出台。同时,再生铝的回收体系也正在不断的建立和完善。再生铝的应用有助于在保持铝加工产量的同时降低碳排放,使企业尽早完成碳中和的任务。国内各大铝加工企业受限于“双碳”压力,已经在开始布局再生铝方向,而很多新进铝加工的企业更是直接开始就以再生铝作为主要原料;

3、需求方面,铝及铝合金作为性价比较高的优质结构件,下游场景主要集中在:基础设施建设(建筑31%、交通21%和电力16%),消费(包装10%、耐用品9%)和制造(机械构件9%);其中,房地产竣工后周期和电动车轻量化,将是拉动需求的主要因素;

4、核心观测点

(1)从生意模式上来看,铝加工要是赚加工费,铝价的波动对其影响较小,投资逻辑是产能扩张加高端铝板带箔业务带来的“量价齐升”。

高端业务具体来说,不同下游产品要承担的加工费不同,高端铝板带箔(如汽车铝合金,航空航天等)单位销量所能产生的毛利更高,这点可以观察毛利率的提升;

(2)另外,铝加工行业差异化并不明显,三费控制的好,产生的单位利润也就更高;

(3)电解铝受限的情况下,也要关注具备上游产业链优势的企业,尤其是具备再生铝优势的企业;

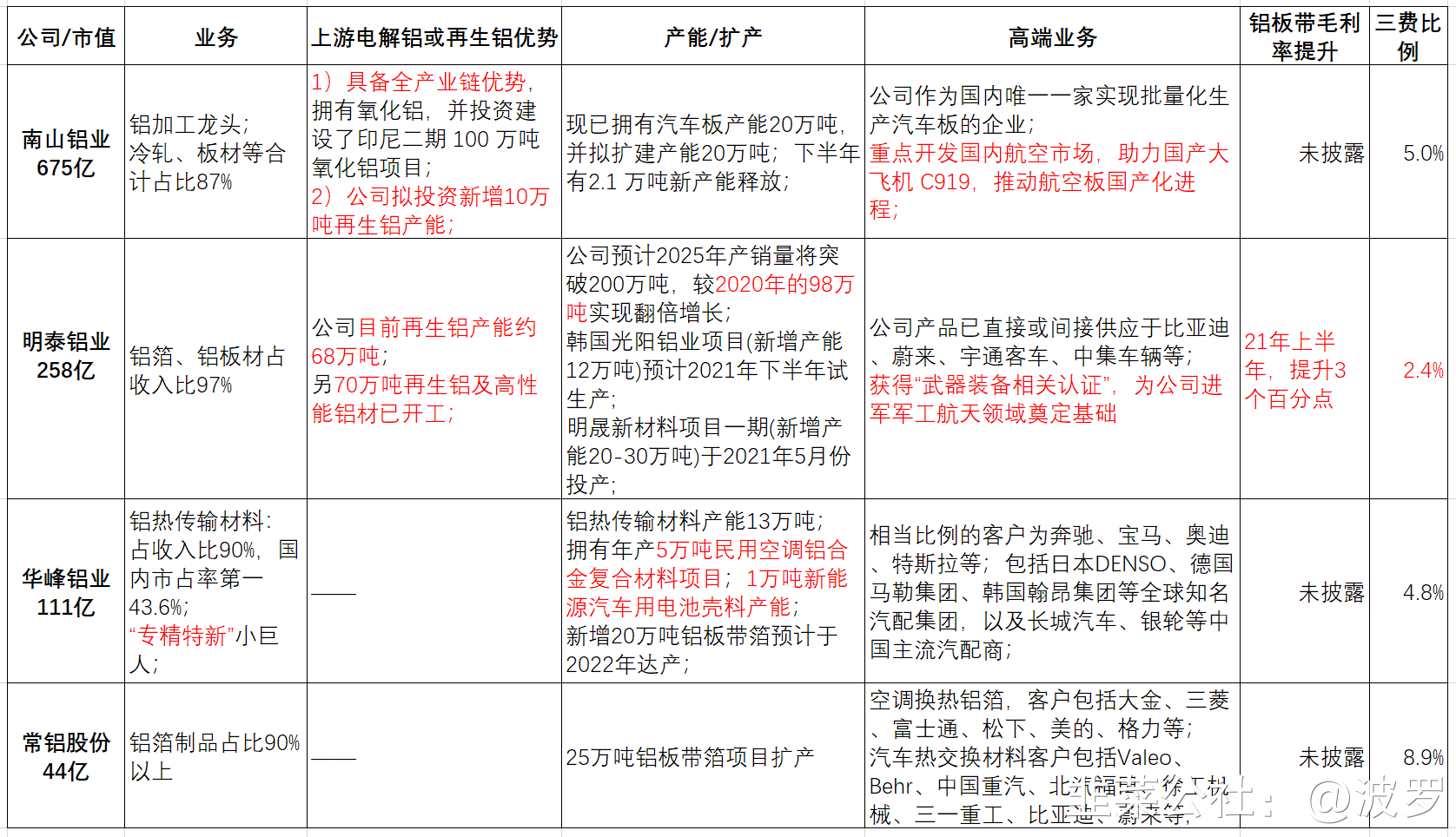

5、同行公司:

综上同行公司中重点关注1)具备电解铝或再生铝优势的;2)高端业务提升+产能扩张的;3)三费的控制;具体见下表:

(部分资料来自开源、国盛、雪球、并购优塾研报)

- 1