风光股份301100--集成助剂(抗氧化剂等)

1.募投及估值分析

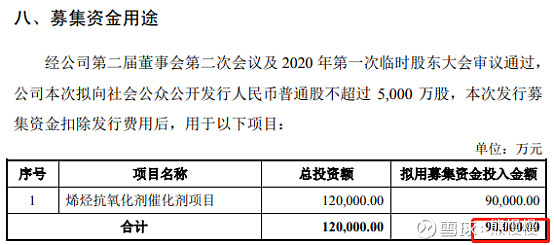

发行股数5000万股,发行后总股本20000万股,发行价27.81元,募集资金13.9亿元,超募4.9亿元(“涨幅”55%);对应发行后总市值55.62亿。

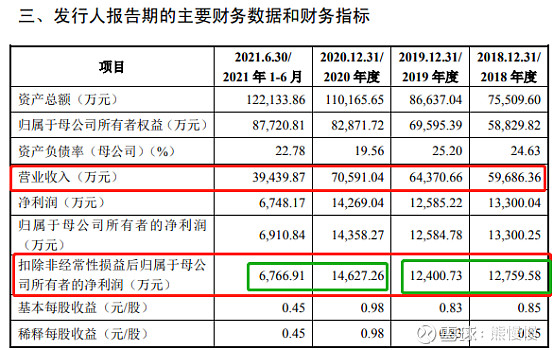

(1)报告期内,公司产能没有变化,营收和净利随产品价格与原材料成本波动,总体平稳。净利1.2~1.5亿之间,没有太大成长性,给予20倍PE,合理估值25~30亿。

(2)募投产能比较大,未来增长潜力巨大

本次募投项目建成达产后,公司将新增抗氧剂产能 66,700.00 吨/年、烷基酚产能 42,000 吨/年、开口剂产能 5,000 吨/年、催化剂产品 230 吨/年、三乙基铝 8,000 吨/年、异丁烯 30,000.00 吨/年,进一步延伸产业链、丰富产品种类,开拓新的盈利增长点,扩大产能规模优势,提高整体盈利能力与抗风险能力。

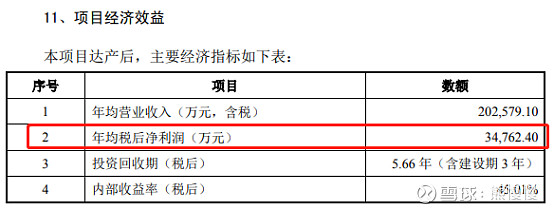

平均税后净利可以增加3.5亿/年,由于是增量,这一块估值可以给到30~40倍,对应市值增长105亿~140亿。

综合(1)(2),未来三年合理估值130亿~170亿。募投项目所在地是榆林地区,中国煤化工重地,凯赛生物募投也在榆林,产业配套齐全。

(3)前几年公司运气一般,实控人有违规的“前科”

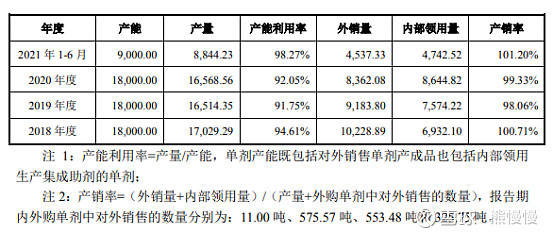

2016 年 12 月公司成立武汉澳辉计划实施烯烃抗氧剂催化剂项目,后因当地 政策“不得在沿长江一公里范围内布局重化工及造纸行业项目”而中止;公司 于 2018 年 5 月成立江苏风光子公司计划扩产,但在进行土地实地勘探过程中, 因地下淤泥层较厚,处理成本过高,且因连云港市发生重大环保事故,产业基 地对新建化工项目均予以暂缓,江苏风光未能开展后续土地使用权招拍挂程序 及相关的生产经营。公司于 2018 年成立子公司艾科莱特实施烯烃抗氧剂催化剂 系列项目,目前已取得环评等批复,预计项目能顺利推进,待项目实施完毕公 司产能将得到大幅提升,满足客户的需求。发行人多年未扩张产能非因重污染 等限制。(几次选址扩产都无疾而终,说是非重污染也是因环保问题未能成功)

2016 年 5 月和 8 月,发行人实际控制人曾经存在间接占用发行人资金等不规范情形。(实控人持股比例高,准备上市前,占用公司资金也是常见现象)。

2.发行人的主营业务经营情况

(一)主要业务及产品

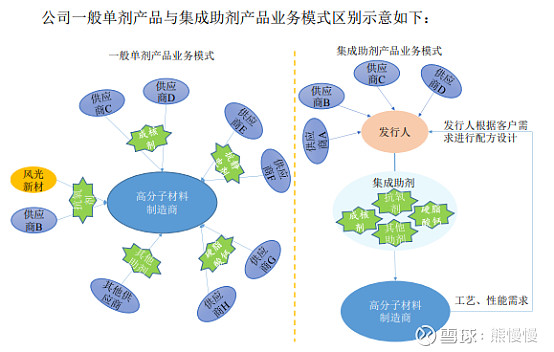

发行人是一家专业从事高分子材料化学助剂研发、生产及销售的高新技术企业,是一家为全球高分子材料工业提供聚合物添加剂和解决方案的核心助剂材料供应商。公司以生产及研发高效橡塑助剂系列产品为主,产品主要为受阻酚类主抗氧剂、亚磷酸酯类辅助抗氧剂等单剂产品,并在此基础上根据客户的需求成功开发出集成助剂产品,提供一站式高分子材料助剂解决方案及其产品。

根据国家统计局数据,2019 年我国塑料制品年产量 8,184.20 万吨,按照抗氧剂单剂(包括集成助剂中使用的抗氧剂单剂)在塑料制品中 0.15%的典型添加量来估算,国内抗氧剂单剂产品(包括集成助剂中使用的抗氧剂单剂)年需求量约为 12.28 万吨,其中通用型抗氧剂市场容量约为 9.50 万吨。发行人主要产品为通用型抗氧剂单剂以及由通用型单剂与其他助剂复配形成的集成助剂,根据公司实际单剂产量估算,发行人抗氧剂单剂的市场占有率约为 17%。

公司在高分子材料助剂领域不断探索创新,通过多年的技术沉淀和客户积累,市场竞争力不断增强,其研发创新能力、生产工艺水平、快速响应客户需求能力、生产成本控制能力均处于行业领先地位,先后参与制(修)订了抗氧剂168、抗氧剂 1010、抗氧剂 1076、抗氧剂 626 等多项国家和行业标准,是行业质量标准的主导者之一。

投资有风险 入市需谨慎