一、歌尔股份002241

1.往期回顾:

《鼠年独自一人在武汉过年系列(2)--歌尔股份(002241)的未来》

2.2021H1:业绩超预期,逻辑逐步兑现,还有新发展。

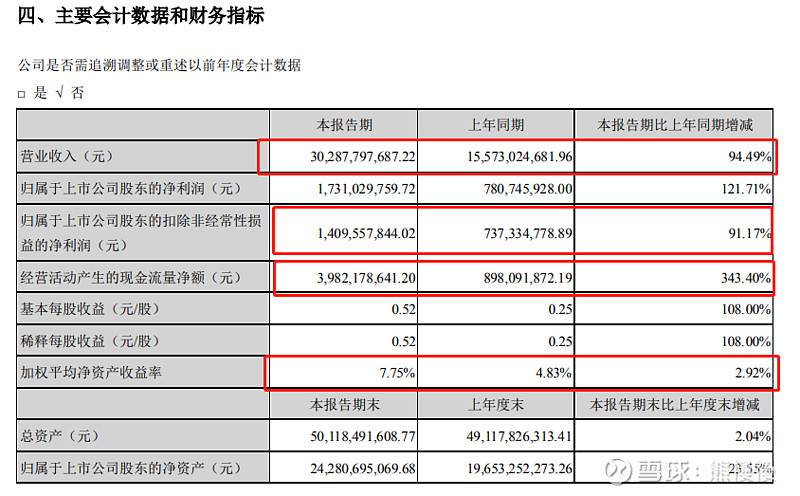

好到爆的业绩:营收、扣非、ROE接近翻倍;现金流翻倍。

(一)公司的主要业务和产品 报告期内,公司致力于服务全球科技和消费电子行业领先客户,为客户提供精密零组件和智能硬件的垂直整合的产品解决方案,以及相关设计研发和生产制造服务。 公司主营业务包括精密零组件业务、智能声学整机业务和智能硬件业务。其中,精密零组件业务聚焦于声学、光学、微电子、结构件等产品方向,主要产品包括微型扬声器/受话器、扬声器模组、触觉器件(马达)、无线充电器件、天线、微型麦克风、传感器、SiP系统级封装模组、VR光学器件及模组、AR光学器件、AR光机模组、精密结构件等,上述产品广泛应用于智能手机、平板电脑、智能无线耳机、VR虚拟现实、AR增强现实、智能可穿戴、智能家居等终端产品中;智能声学整机业务聚焦于与声学、语音交互、人工智能等技术相关的产品方向,主要产品包括智能无线耳机、有线/无线耳机、智能音箱等;智能硬件业务聚焦于与娱乐、健康、家居安防等相关的产品方向,主要产品包括VR虚拟现实、AR增强现实产品、智能可穿戴产品、智能家用电子游戏机及配件产品、智能家居产品等。 (二)公司的业务模式和行业地位 公司坚持自主研发和自主创新,在精密零组件领域内拥有丰富的自主知识产权,可以为客户提供先进的声学、光学、微电子和精密结构件等精密零组件产品。在智能声学整机和智能硬件领域内,公司主要通过“ODM”、“JDM”等模式,同行业领先客户合作进行产品研制,并积累了丰富的产品项目经验。依托于在声学、光学、微电子、精密制造等领域内的创新性的竞争优势,公司可以为客户提供包括声学、光学、微电子、精密结构件等精密零组件和智能硬件整机系统在内的垂直整合的产品解决方案,以及从设计、研发、测试到自动化生产制造在内的“一站式”服务。 公司在全球范围内广泛设立分支机构,同全球科技和消费电子行业领先客户建立了长期良好的合作关系。近年来,公司坚持自主研发投入,专利申请数量和产品技术水平不断提升,产品解决方案和服务能力持续获得客户的认可。根据相关行业统计数据,公司在微型麦克风、微型扬声器、MEMS传感器、智能无线耳机、VR虚拟现实产品、智能可穿戴产品、智能家用电子游戏机配件产品等领域内占据领先的市场地位。

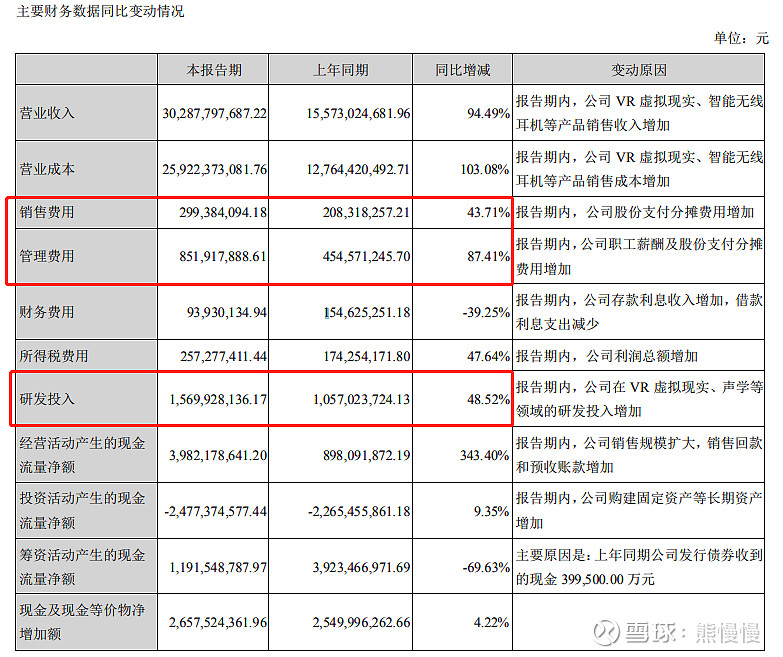

三费控制良好,研发继续加码。

智能硬件增速最快,营收占比已经超过了精密零组件,基本与起家的声学件持平了。

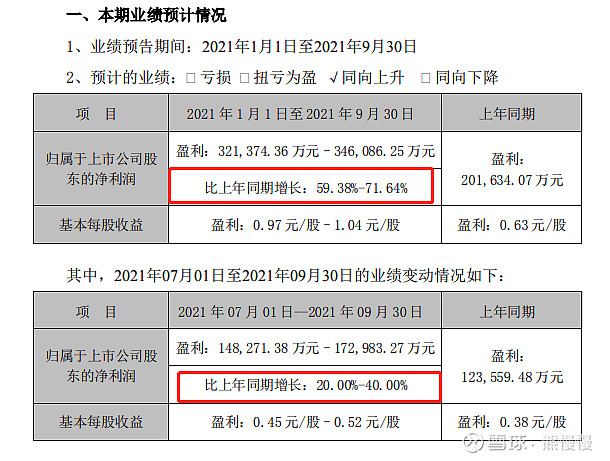

3.2021Q3(预告):

业绩变动原因说明 相比去年同期,主要是因为公司VR虚拟现实等产品销售收入增长,盈利能力改善。

周末满屏都在讨论VR,最纯正的标的歌尔;1年多时间,800亿到1600亿,距离3000的目标还有将近1倍。如果错过了歌尔,还可以看看恒玄科技。

二、恒玄科技688608

1.往期回顾:

《新股分析之恒玄科技(688608)--成立不久,来头不小》

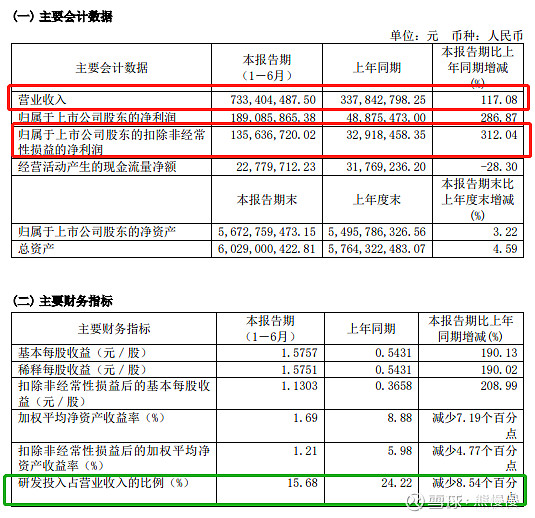

2.2021H1:

除耳机市场外,公司面向智能音箱的 WiFi/蓝牙双模 AIoT SoC 芯片已应用于阿里“天猫精 灵”WiFi 智能音箱,赢得市场认可,下半年将导入更多客户。

之前天猫精灵用的是联发科,国产替代、阿里股东、公司产品竞争力多重因素下;音频芯片从无线耳机向多个领域扩展,VR设备上也有可能。

业绩提升,市盈率下降,估值渐趋合理。

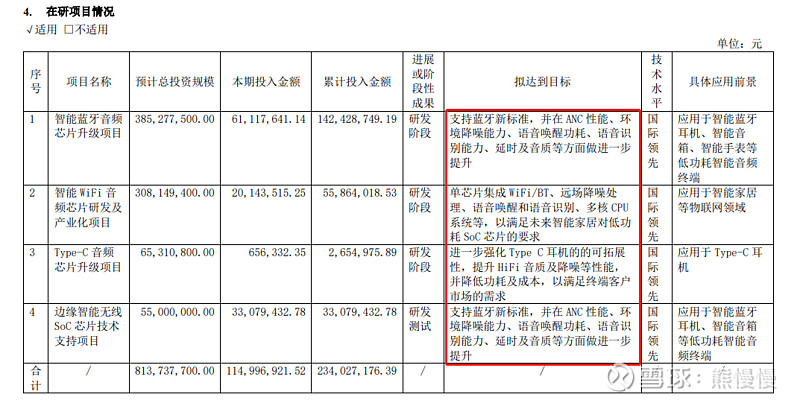

在研项目没有新鲜方向,对于这个公司就是看核心技术团队,出点爆款,从在研项目看,进度较慢(所以股价不涨?!)。

股市有风险 入市需谨慎!

- 1