《盘点中医药的投资机会(上)》介绍过,国家保密配方分三个等级,最高级的是片仔癀和云南白药,第二个等级是安宫牛黄丸、华佗再造丸、六神丸、麝香保心丸和龟龄集。

片仔癀和云南白药是独家生产,安宫牛黄丸这些可以有多个厂商生产。之所以出现这个局面,有一定历史原因。以安宫牛黄丸为例,1954年同仁堂公私合营时,安宫牛黄丸等配方被公开了,目前共有121个厂家在生产。如今所谓的保密,不过是同仁堂上报给国家部门申请销售时候同时申请配方不公开——掩耳盗铃罢了。

今天要介绍的是安宫牛黄丸产销量占比75%的北京同仁堂。

注意,小编说的是北京同仁堂。与北京同仁堂一并使用同仁堂字号的还有天津同仁堂,两家同仁堂正在就字号合法性问题打官司,目前天津同仁堂也在谋求上

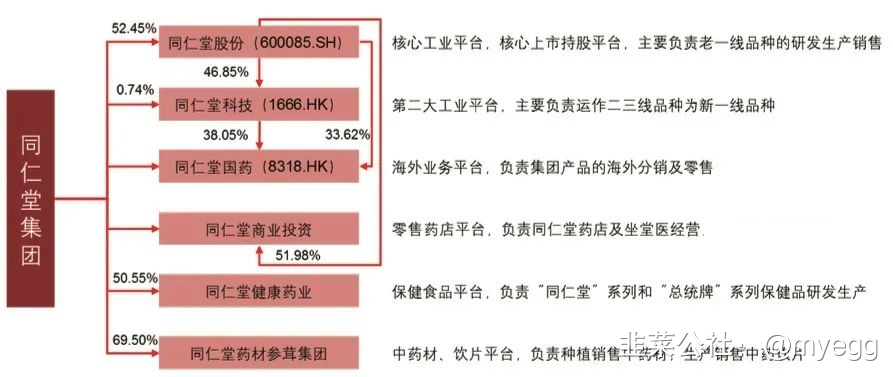

北京同仁堂的股权结构和业务相当复杂。目前北京同仁堂集团旗下有三家上市公司,分别是同仁堂股份(600085.SH)、同仁堂科技(1666.HK)和同仁堂国药(3613.HK),彼此同业竞争问题比较严重,比如安宫牛黄丸三家都可以生产和销售,尤其是同仁堂股份和同仁堂科技都可以在内地生产和销售。另外,还有3个板块未来可能会谋求上市。六大板块股权结构和业务分工如下图:

以上是网图,需要对上图进行补充说明几点:

1.“同仁堂国药”并不只负责销售,也负责生产和研发,在香港等地设有工厂,同时独家代理同仁堂其他兄弟公司在海外销售;此外,同仁堂国药生产的保健品可以在中国内地批发(零售不可以),药品不可以。

2.同仁堂的境内门店数量900家(截止2021年H1),全部在“同仁堂商业投资”旗下。境外的门店则在“同仁堂国药”旗下,最新数据没找到,根据历史数据推算,应该一两百家。同仁堂的门店,不光卖同仁堂自家的产品,也卖别人的产品。而同仁堂自家产品,主要卖给经销商,而不是卖给“同仁堂商业投资”。

3.同仁堂股份并表同仁堂科技、同仁堂国药和同仁堂商业投资,另外两家没并表。同仁堂科技并表同仁堂国药,尽管只持股38.05%。

4.内部管理时,六大板块是平等的,比如六大板块一把手之间的调动在内部看来属于平调。这种情况还挺常见,比如平安信托是平安证券的股东,但在平安集团看来,两家公司独立考核、地位平等。

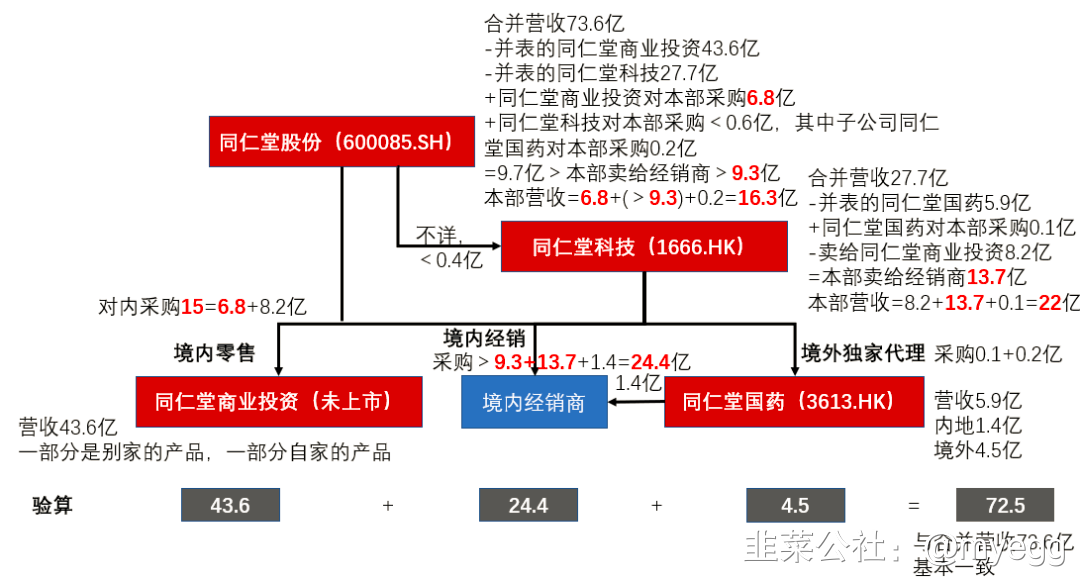

同仁堂的估值适合采用分部估值法,但采用分部估值法的前提是厘清各分部的经营情况,避免重复计算。信息披露不充分是最大障碍,为此,小编从已有信息对各分部情况进行推算。

下图是小编绘制的货品销向图,黑色数据是三家上市公司2021年中报里直接披露的数据,红字是推算数据:

说明:根据同仁堂股份的中报,医药工业营收45.3亿,医药商业营收43.2亿(但财报另一处地方又提到同仁堂商业投资营收43.6亿,差了0.4亿原因不详,不管了),二者相加88.5亿>营收73.6亿,二者差距约15亿乃内部交易所致,由此开始推算。

以上推算的核心结论是,同仁堂股份本部的销售收入略大于16.3亿,同仁堂科技本部的销售收入22亿,同仁堂科技本部才是同仁堂最大的工业平台!

同仁堂股份本部没什么牛的。

各分部拆清楚了,下面做分部估值就很容易了:

同仁堂商业投资:上半年净利润2亿元,全年按4亿算,参照大参林并给予一定的品牌溢价,按30倍PE计算,估值120亿。同仁堂股份持股52%,价值120*52%=62亿。

同仁堂国药:目前市值91亿港元,折合人民币76亿元。同仁堂股份直接和间接持股比例合计51%,价值76*51%=39亿。

同仁堂科技本部:同仁堂科技目前市值90亿港元,折合人民币75亿元,减去持股同仁堂国药38%价值29亿,本部估值46亿。另外,同仁堂股份对同仁堂科技持股47%,那么对同仁堂科技本部的持股价值46亿*47%=22亿。

同仁堂股份本部:由于收入只有同仁堂科技本部的3/4,二者卖的产品类似,拳头产品安宫牛黄丸产品市占率类似,按同仁堂科技本部3/4进行估值,即35亿。

同仁堂股份总估值=62+39+22+35=158亿(可能还有一些别的业务或资产没算进来面,可以稍微往上加一些)。按2021年机构预测归母净利润12.5亿计算,PE=12.6倍。与同仁堂国药、同仁堂科技的PE基本一致,间接验证以上拆分过程没错。

假设2021全年净利润=上半年净利润×2,同仁堂国药PE=17倍,同仁堂科技PE=11.9倍,而同仁堂股份PE=48倍,凭什么这么高?就凭多了个30倍PE的零售业务(发展势头确实不错)?还是凭A股高估值?但这也差太多了吧。

因此,三家同仁堂上市主体中,最不看好同仁堂股份,同仁堂科技一般般,首推同仁堂国药。

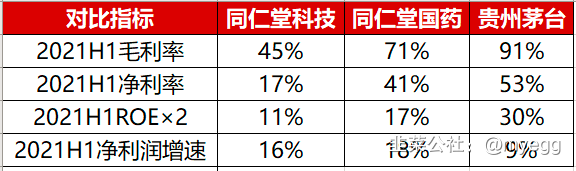

同仁堂国药虽然比同仁堂科技PE高一些,但毛利率、净利率、ROE、净利润增速(除了2019年香港社会事件、2020年疫情)都比同仁堂科技高不少,而且同仁堂国药在海外是独家销售,免于同业竞争:

同仁堂国药的毛利率和净利率,堪比茅台。

另外,自上市以来,除了2019年(香港社会事件)和2020年(疫情),同仁堂国药净利润增速一直都在15%以上,而ROE更是都在17%以上(含2019、2020),而同仁堂科技近年来的增速都在10-12%左右,而2014年以后,ROE再也没有高于15%。

17%的增速,17倍PE,PEG=1。

12%的增速,12倍PE,PEG也=1。

香港社会事件已基本平息,疫情早晚也会缓解,同仁堂国药的盈利能力还能再上一个台阶。

- 1