事件:

瀚蓝环境发布2021年三季报,2021年前三季度公司实现营业收入71.24亿元,同比增长38.40%,其中固废处理业务收入36.5亿元;实现归母净利润9.29亿元,同比增长20.82%;加权R0E为10.95%。

公司三季度单季实现营业收入25.73亿元,同比增加27.95%;实现归母净利润3.02亿元,同比下降1.96%;实现基本每股收益0.37元,加权R0E为3.32%,同比减少1.02个百分点。其中:固废处理业务主营业务收入12.52亿元,增幅15.13%,主要原因是新项目投产、公司积极开拓及疫情影响减弱,产能利用率提升;能源业务主营业务收入8.92亿元,增幅86.33%,主要是佛山市南海区建筑陶瓷企业清洁能源改造工程完成及疫情影响减弱等影响,三季度天然气售气量同比提升56.07%,以及随着上游气价上涨,天然气销售单价有所提升;供水业务主营业务收入2.62亿元,增幅0.41%;排水业务主营业务收入1.19亿元,增幅8.65%。

核心要点:

1.关于天然气业务阶段性下滑:

原因:一方面是气源端,瀚蓝作为中间商,主要是依靠上游的佛山管网来进行统购统销的,议价能力弱;另一方面销售端,政府的限价政策限定了天然气的最高价,导致第三季度天然气无法顺价销售

对策:公司积极和上游进行沟通,希望能够推进上游优质气源供应多元化

和结构多样化(比如代输),采取更多的方式来获取相对性价比更高的气源;向政府主管部门申请调整天然气最高限价,目前已取得阶段性进展:从今年10月份起,非居民天然气销售均价已实施上调,即针对大工业用户,从原先分三档(3.28-3.65-3.85定价)到现在全部统一按照3.85元来收费

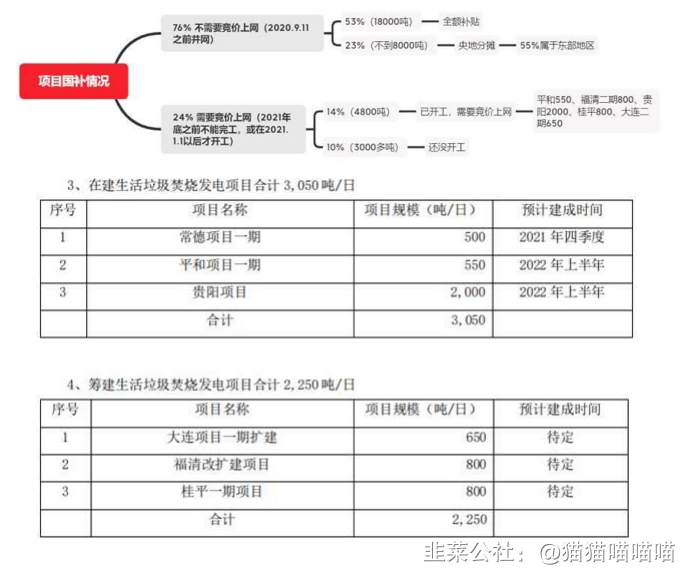

2.今年新增订单:新增桂平一期800吨和福清改扩建800吨两个项目

3.焚烧占到固废净利润的六成以上,占比约65%

4.三季度单季毛差在3毛左右,四季度公司估计会有改善

5.目前的工业危废主要由三个项目组成:南海危废项目、赣州危废项目和嘉兴工业危废项目,产能利用率目前达成情况在50%左右,没有达到60%的预算,明年的目标预测在60%以上

未来展望:

1.收入端全年计划92.5亿元,公司判断可以达到预期

2.资本开支全年预计35-40个亿左右

3.积极推进并购以及CCER的相关交易机会

4.十四五公司围绕大固废进行拓展,按照3+2思路:前3年垃圾焚烧+环卫一体化,后2年培育工业和农业垃圾处理

纪要正文:

2021年1-9月实现归属于上市公司股东的净利润9.29亿元,同比增长20.82%。净利润增幅低于营收增幅的主要原因是:

生产性原因1)新投产有机废弃物处理项目、工业危废处理项目等产能利用率不足,盈利能力低于垃圾焚烧发电项目;2)新增对建筑陶瓷企业客户的盈利能力较低,且受国际能源价格持续上涨因素影响,天然气综合采购成本不断攀升,而受限于限价政策导致大用户在第三季度普遍出现购、销差价倒挂现象,天然气净利润出现阶段性同比下滑,天然气业务盈利能力同比下降。非生产性原因1绿电公司去年第2季度收到垃圾外运补贴约4600万元;

2)去年同期享受疫情税收、社保等优惠政策影响约4700万元,今年同期相关优惠政策基本不再延续;3)根据应收账款和合同资产期末情况计提相应坏账准备约5600万元。

1)燃气业务:受国际能源价格持续上涨因素影响,第三季度天然气盈亏平衡,也是天然气行业面临的阶段性问题。但目前也看到有积极的方面:能源板块天然气的增量符合甚至超预期,随着建筑陶瓷行业的开拓,今年前三季度气量增长了1.7亿方,相比去年全年6.4亿方,增长接近30%;从公司层面的举措来看:

气源端:瀚蓝环境作为中间商,主要是依靠上游的佛山管网来进行统购统销的,目前公司也积极和上游进行沟通,希望能够推进上游优质气源供应多元化和结构多样化,采取更多的方式来获取相对性价比更高的气源。

销售端:政府的限价政策限定了天然气的最高价,导致第三季度天然气无法顺价销售,公司向政府主管部门申请调整天然气最高限价,目前已取得阶段性进展:从今年10月份起,非居民天然气销售均价已实施上调,即针对大工业用户,从原先分三档(3.28-3.65-3.85定价)到现在全部统一按照3.85元来收费

2)固废业务:整体生产经营稳健,工程推进符合预期,计划投产建设项目均顺利开工,前三季度有6500吨项目投产,其中第三季度的800吨万载项目在7月份正式投产并确认收入,预计今年1000吨漳州项目会在11月份顺利投产的。

3)供排水板块:受益于疫情恢复,供排水业务相对稳定,收入利润都有增长。

另外,垃圾焚烧发电的产能利用率符合计划目标,达到满产状态;从运营效率角度,无论是长周期运营,吨垃圾发电电量以及上网电量等都同比有所提升。

Q&A:

Q:关于公司对外拓展的规划和进展。公司十四五规划2025年底结算80万吨/日,目前行业整体增速放缓对公司有什么影响?

十四五公司仍然围绕大固废进行拓展,按照3+2思路:前3年垃圾焚烧+环卫一体化,后2年培育工业和农业垃圾处理。

目前来看垃圾焚烧市场订单比往年要少一些,大项目也越来越少。今年瀚蓝环境拿到桂平一期800吨和福清改扩建800吨两个项目;环卫这块公司主要是围绕垃圾焚烧发电区域去做纵向一体化起到保障前端垃圾来源的作用,目前覆盖乌兰察布、济宁、黄石、惠安、廊坊等。

Q:公司后续收购以及推进收购的情况。

光靠拿订单的方式很难实现公司的预期目标,所以公司也在继续推进并购项目中,目前进展还不明确。

Q:近日生态环境部在催促电力企业开始第一次配额清缴,也明确提出存量的CCER可以进入抵减的配额范畴,目前市场预期后续CCER会有较快的进展,那么公司在CCER这块有哪些准备?

公司在碳交易方面是走得比较前面的,从2011年CDM项目交易的时候就开始做了,CCER也有项目的储备,后续由于国家政策原因停滞。在重启趋势下,公司成立了专门的小组准备碳交易在集团总部成立了研究院,进行碳资产的管理聘请了行业知名专家作为首席技术官来统筹公司所有的技术研发,包括碳资产的管理以及进一步的研究。

Q:国补政策中的竞争性配置上网,具体的执行细节是否落地?最新的项目怎么定价?

去年9月11日之前并网的部分不需要参与竞价上网,瀚蓝有76%的项目(26000吨)不需要参加竞价上网;其中能够全额拿到补贴的大概占53%(18000吨),另外23%(不到8000吨)的项目是需要参加央地分摊的,即由地方按照不同的比例去分摊。这8000t需要分摊的项目中,55%的项目属于经济发达的东部地区。

需要竞价上网的项目指在今年年底之前不能完工,或者在今年1月1号以后才开工。目前瀚蓝需要竞价上网的项目共5个(4800吨),包括平和、福清二期、贵阳、桂平以及大连二期,占比14%。其中,桂平项目在合同里面有约定,如果没有拿到按照6毛5来算电价的话,它有相应的调价机制。其他项目都需要和政府进一步沟通,具体竞价上网的细节还没有进一步明确。

Q:了解到山东地区已经开始有引导式的顺价过程,允许有高价买卖,那么四季度燃气业务这块广东地区公司这边与政府的沟通情况后续会怎么样?

顺价不同地方有不同政策,公司目前是执行佛山市的发改政策,没有说不能突破最高限价,但突破限价有一定的条件,目前还在沟通中,最新的进展是把三档的定价合并成一档。

Q:三季报9个亿的利润结构拆分

前三季度固废业务60%+能源10%+供排水30%不到

Q:从来源和应收主体两个维度拆分三季报约16亿的应收账款

从地域来看,大概40%以上都是南海本地的账款,剩余的是其他区域的;从结构来看,正常应收包括国补、省补、标杆电价,19.6个亿里面有70%属于正常的账期,大概30%左右是属于逾期的;

从板块来看,能源和供水的应收账款非常少,加起来4%左右,排水方面不到10%,剩下80%大多是固废这一块。

关于应收账款,公司从去年的三季度开始也做了一些具体的调整。往年基本都放在四季度,导致四季度的单季业绩会相对的低一些,显得没那么平滑。从去年三季度开始,每个季度都会做计提,所以在应收账款这方面,同比来看每个季度都会更均衡一点。

Q:三季度资产减值的原因是什么?

资产减值与应收账款余额相关。因为每个季度会按照应收账款余额和新的管理准则的比例和原则进行减持计提,所以在三季度,随着公司应收余额的增加,相应的减持计提费用也会增加。今年比去年增加了一两千万,因为应收账款里面占比例最大的国补部分,今年已经确认在应收中的国补新增有两个多亿,但实际收到的只有几千万,所以这部分造成的应收是对公司整个减值计提最大的一个影响。

Q:今年的固废利润中垃圾焚烧和其他固废的占比?

关于固废的净利润的构成,焚烧应该是占到六成以上,约65%;工程大概占到20%,其它的分属于环卫、有机垃圾,主要是焚烧和工程两部分,以焚烧为主。

Q:今年投产的工业危废的产能利用率水平和预计未来爬坡时间

工业危废现在主要由三个项目组成:南海危废项目、赣州危废项目和嘉兴工业危废项目。

关于产能情况和后续预计爬坡,今年工业板块的产能利用率预算是60%,目前的达成情况大概50%左右,没有达到预算,但这个是60%的定义不能完全和其它生产板块做对比,因为工业板块并不是产能达到百分之百或百分之八九十才会有很好的利润。工业板块有特殊性,即并非需要完成100%,而且行业内大部分也都是达不到的,甚至60%以上都算是比较高的了,但是它的盈利水平并不是一定要达到很高的利用率才能够实现的。

关于爬坡,明年预计会是向好的方向,尤其是在南海工业项目今年是第一年投产基础上,产能利用率目前确实是不高,这个有公司运营能力有待提升的原因,也有市场竞争加剧的原因。但是明年公司认为都会相对于今年会有一个好的改善,所以明年的目标预测还是在60%以上。

Q:年初为50亿的资本开支计划,截止到三季度的最新进展以及全年的展望情况?

资本开支从1-9月份大概是不到25个亿,剩下的可能在四季度会随着工程建设有一定增加,但可能全年来讲的话会比预计要少,可能总体资本开支大概35-40个亿左右。与原来计划的差距应该主要是在供水板块这一块,因为原来有一些村区的管网的投入涉及到区、镇、街共同的投入,这些投入在进度上是放缓的与原来的设想有点差距其他的相对符合预期,大概可能全期下来35个亿左右。

Q:目前气源结构是主要来自于哪里?大概的占比情况?

燃气是可以分为两大类的。30%是公司自主采购的LNG天然气,之前公司主要是采购比较便宜的气源,但在国际大宗商品提价的情况下,有一些供应商是也不能按合同来供气,这个有一些影响;70%是通过佛山燃气下属的高压管网来供应的,是一种统购统销的关系,在这种情况下公司无法直接接触到上游的气源。这些气源主要也分为合同气和TUA两大类,合同气有大盆气、西气、海气,TUA就是从海外补充采购进来的气。

Q:不同口径或者不同来源的燃气的价格涨幅情况?

这70%的统购统销天然气按照目前的情况统购统销公司是没有议价能力的,基本上它要涨也只能被动的接受。

所以季报提到一些对策来改变统购统销的关系,比如自己找气源,然后通过管网公司进行代输。如果可以实现的话,成本是有望降低的,但是这也是需要时间去谈判的。

Q:燃气销售价格的涨幅能否覆盖燃气成本的涨幅?第四季度整个燃气板块的盈利性大概会有多大幅度的改善?

调价对公司是一个正向的影响,但是为成本端有波动的,目前10月份的数据还没有出来,所以没有更具体的信息可以提供,应该相对比较正面。

Q9:七至九月份燃气的毛差大概是多少?是亏损还是略微正值?

八九月份的毛差是非常低的,七到九月份的毛差大概只有三毛左右,拉低了全年的毛差。

- 1