风光大基地+分布式商业模式变革,光伏系统集成商迎价值重估

一心先生

2021-10-12 13:58:02

风光大基地+分布式光伏整县推进,新建光伏储能基地,行业发展上台阶

研报看好三大方向:系统集成及EPC公司、风光设备、特高压龙头。

首先提到的系统集成商,迎来价值重估:

系统集成商迎来价值重估的三大变化:

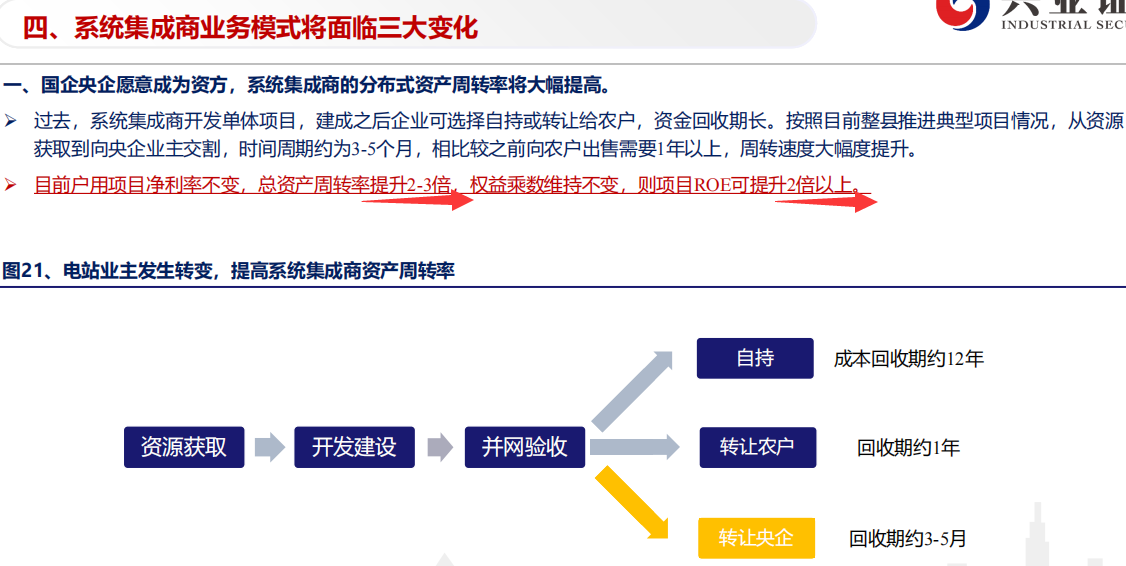

一、系统集成商,总资产周转率提升2-3倍,项目ROE(净资产收益率)可提升2倍以上

二、系统集成商,单位盈利可提高2-3倍

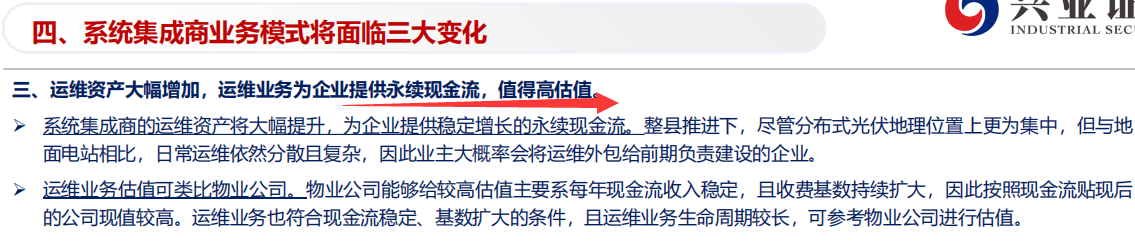

三、运维资产大幅增加,提供永续现金流,值得高估值

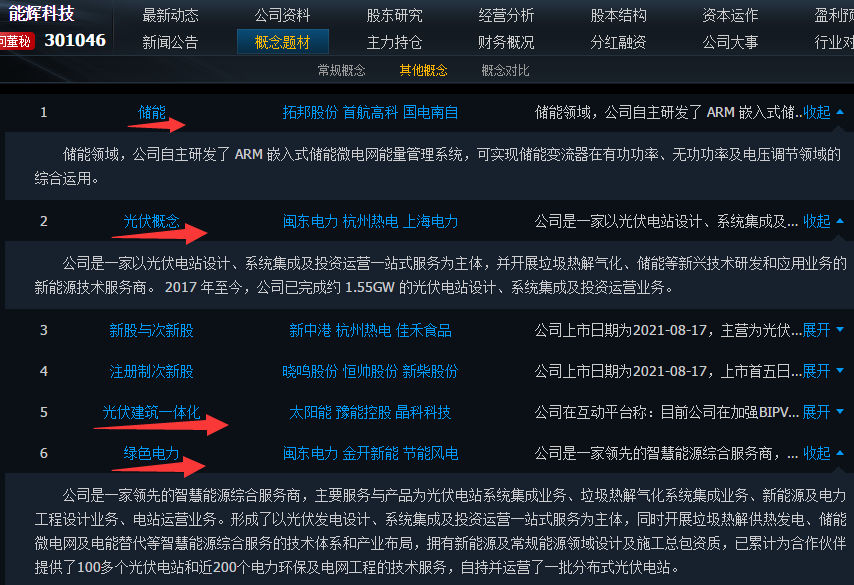

机构研报推荐的系统集成及EPC公司中,相对低位的就是,能辉科技,就是主营系统集成商,占比最大

可能因为是新股上市的次新,还没被充分认识,还存在预期差,所以次新就更容易被价值重估、重新定价而走妖

以往行情混沌时,次新也容易率先走出来,因为盘小+筹码干净,没有股东大减持风险

能辉科技:研报看好价值重估+题材叠加受益,

唯一的创业板次新+绿电+储能+光伏(系统集成建设+运营,叠加受益),兼具次新小盘弹性+低位

仅作为个人结合新闻+研报思路低位挖掘梳理,仅供参考

作者在2021-10-12 14:21:27修改文章

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

能辉科技

S

特变电工

S

正泰电器

S

晶科科技

工分

109.31

转发

收藏

投诉

复制链接

分享到微信

有用 69

打赏作者

无用

真知无价,用钱说话

3个人打赏

同时转发

评论(48)

只看楼主

热度排序

最新发布

最新互动

- 1

- 2

- 3

- 4

- 5