●李子园(605337):中国甜牛奶第一股,含乳炊料行业空间广阔,孕育大单品土壤肥沃

摘要:

公司成立于1994年,集“产品开发生产、营销体系建设、品牌打造”为一体,产品涵盖乳饮料、复合蛋白饮料、乳味风味饮料。经典甜牛奶为核心大单品,期待“1+N”模式推动可持续发展。公司产品以含乳饮料为主,同时涵盖复合蛋白饮料、乳味风味饮料等,主营业务收入产品结构基本保持稳定。

浙商证券杨骥预计公司2021-2023年公司收入增速分别为35.2%、29.7%、24.3%;净利润增速分别为22.3%、30.5%、25.3%,EPS分别为1.2、1.6、2.0元/股;PE分别为26、20.16倍。

正文:

公司简介

中国甜牛奶第一股,经典甜牛奶为大单品。公司成立于1994年,集“产品开发生产、营销体系建设、品牌打造”为一体,产品涵盖乳饮料、复合蛋白饮料、乳味风味饮料,其中占收入比超90%的经典大单品甜牛奶乳饮料系列凭借强品牌力、高品质长盛不衰,为公司扩张核心驱动产品,未来公司有望通过“1+N(经典甜牛奶+新品)“产品矩阵实现持续发展。

始于金华迈向全国,收入利润有望持续提升

1)收入端:基于强品牌力、产品力、渠道力,随着公司产能逐步提升(公司目前拥有5个生产基地,产能正逐步落地,最终产能预计达5-60万吨)+全国化提速+新品不断推出,李子园有望实现加速发展。2)利润率端:随着公司加速布局渠道规模效应显现+委外加工占比下降+成本管控能力不断提升,规模提升的同时利润率有望持续提升。

公司产品

经典甜牛奶为核心大单品,期待“1+N”模式推动可持续发展。公司产品以含乳饮料为主,同时涵盖复合蛋白饮料、乳味风味饮料等,主营业务收入产品结构基本保持稳定,主因公司围绕甜牛奶乳饮料系列等核心产品配置资源进行大单品战略市场推广。

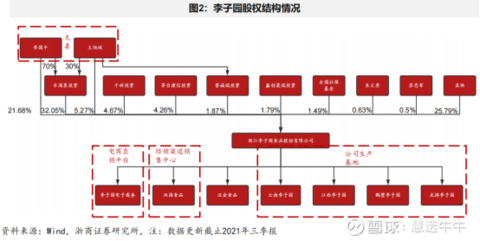

公司股权结构

中国甜牛奶第一股,区域型经销商模式为主

1)股权结构方面,公司股权结构较为集中稳定,员工持股激发公司活力;

2)品牌力方面,20余年积淀下,优口碑、高品质、强号召力铺就强品牌力;

3)产品方面,甜牛奶为公司核心大单品(收入占比超90%),优势突出,销量为业绩主要驱动力;

4)渠道方面,公司构建全方位市场营销管理体系,经销模式为主直营模式为辅(经销模式收入占比超95%),老商/大商贡献收入过半显示强稳定性;5)市场方面,公司深耕华东大本营二十余年,在巩固江浙沪市场优势的同时,精耕云贵川、鲁豫烷重点核心市场,辐射带动周边区域市场,正逐步实现由区域布局向全国性布局的转变;

5)财务方面,2016-2020年公司收入从4.53亿元提升至10.83亿元,CAGR达1.15%;归母净利润从1.02亿元提升至2.15亿元,CAGR达13.84%,销售毛利率稳定在34-41%左右,盈利能力向好。

含乳炊料行业空间广阔,孕育大单品土壤肥沃

1)含乳饮料行业空间格局:含乳饮料2013-2018年总产值CAGR为13.38%(高于饮料行业CAGR2.42%),占饮料行业总产值从2013年的9.1%提升至2018年的15.1%,随着居民消费水平提升,多元化需求推动含乳饮料增速高于乳制品/软饮料大类增速,当前处于高增阶段,且行业竞争格局稳定;2》甜牛奶大单品奥秘:品牌、渠道、产品壁垒。

公司核心看点:进入规模扩张加速阶段,看好全国化扩张下盈利端改善

2022年为李子园真正开始全国化加速的一年,主因:1)渠道量/质双升为全国化基础:李子园的高渠道利润为核心推力+产品力/品牌力逐步增强+管理体系规范&政策稳定为吸引经销商加盟主要原因;

2) 亿级市场加谏增加趋势显著为全国化结果:在区域营销日益精细化下,预计在公司原有江浙沪云南等亿级市场基础上,2022年将新增河南、安徽、江西等区域,同时5.0万以上市场正以50%+增速加速扩张,

3) 产能持续落地为全国化保障:由于需求快速增长,此前公司通过增加委外加工比例以暂时解决产能不足问题,随着公司通过IPO募投叠加对外投资方式实现扩产,预计公司最终可达成产能超55万吨,增加年利润总额2+个亿。

在此基数上,我们认为公司核心逻辑为∶规模效应下单位成本下降(自有产能提升+委外占比下降+产能利用率提升)+吨价提升(提价、高价新品推出)+费用率控制稳定=毛利率提升。

“口味+健康”定位明确,战略转攻激发品牌潜力

产品定位上,李子园甜牛奶属于典型的“口味+健康”型软饮料,一方面以最大众化的甜味为主基调满足消费者愉悦感,另一方面以含乳成分打造健康属性。市场空间方面,与李子园产品口味或重点渠道相似的旺仔牛奶和优酸乳均是近百亿大单品,李子园符合消费升级(尤其是下沉市场)趋势,将在全国化扩张中渗透并积淀更多目标消费者,市场空间广阔。发展前景方面,公司在渠道建设和品牌营销上的投入较为保守,随着公司上市后加快全国化扩张,更多资源开始被投向渠道和品牌建设,产品潜力将进一步释放。

盈利预测及投资建议

预计公司2021-2023年公司收入增速分别为35.2%、29.7%、24.3%;净利润增速分别为22.3%、30.5%、25.3%,EPS分别为1.2、1.6、2.0元/股;PE分别为26、20.16倍。考虑到公司全年业绩确定性较强,当前估值极具性价比,首次覆盖给予买入评级。

来源:

浙商证券-李子园(605337)-《首次覆盖报告:甜牛奶乳饮料龙头,迎全国化开局年》。2022-4-9;

国元证券-李子园(605337)-《首次覆盖报告:“口味+健康”定位赋予差异化竞争优势,全国化释放产品潜力》。2022-3-23;

- 1