这些年资本圈最著名的一句话莫过于“投资不过山海关”了吧?

01

投资真的不能过山海关吗?

这句话,一方面,它充满了地域偏见,另一方面又不得不承认存在即有其合理性。为什么市场会说投资不过山海关,确实这些年东北企业,不论是整体走势,抑或是出过的欺诈行为,乃至整个东北地区在全国人民眼中的形象确实都出了一些问题。

但这样就真的能代表东北地区没有优秀企业吗?肯定是不能的,毕竟还是出现了长春高新这样的逆天公司。但不幸的是,今年开始长春高新也走下了神坛,导致很多人对于投资不过山海关这句话更是奉为圭臬了。

但个人还是觉得这句话太过于偏见了,其实如果仔细去分析就会发现:包括东北企业,或者是整个东北地区在全国人民心中印象的转变,归根到底还是因为经济发展的问题。

中国经济的整体性南移,导致北方地区,尤其是共和国的长子——东北地区,这些年的经济发展不如南方地区。

结果就是东北地区的企业发展越来越差,尤其是业务和人才越依赖当地的企业,受到的影响越大。相反,业务和人才面向全国,甚至国外的,又属于爆发性成长的行业,这样的公司同样有很大的机会。

至少从目前看新能源行业里的一些东北公司,这两年不论是业绩还是走势都很不错,比如光伏设备的金辰股份,以及咱们今天重点要讲的大金重工!

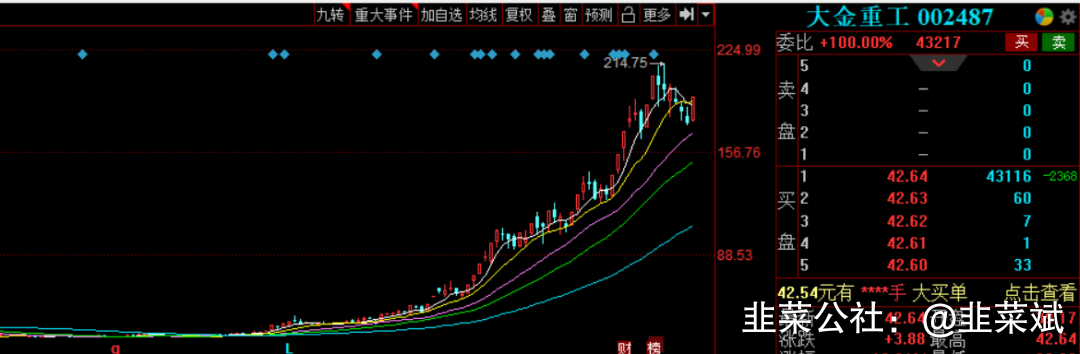

大金重工今年的走势有多逆天,我们看下图就知道了。

今年最高暴涨超过5倍,最近有所回落,也涨了近4倍,虽然现在盘子依然不大,也就200亿的市值,但是这样的涨幅毫无疑问是非常惊艳的。

那么大金重工何德何能,能在投资不过山海关言论盛行的今天,走出了这样的逆天走势呢?这背后是纯粹的资金炒作行为,还是确实有值得看好的地方?

接下来我们就重点看一下大金重工。

02

风电行业商业模式

老规矩,还是先从行业看起。

风力发电是通过风力发电机组将风的动能转变成机械动能,再把机械能转化为电力动能。

风机大体上可分为风轮(包括叶片、轮毂、尾舵等)、发电机和塔筒三部分。塔筒作为风机的支撑和最大的部件,占整个风机的成本20%左右,重要性是不言而喻的。

不过塔筒虽然作为风机的支柱,妥妥的“重量级”选手,单从商业模式来讲,属于轻资产行业,最主要的成本是原材料,包括钢材和法兰,然后就是人力成本。

塔筒生产主要包括塔体制造与基础座制造两大环节,主要设备包括数控下料、卷制成型、自动焊接、表面处理、起重运输设备等。客户主要是风机厂商和发电运营商。

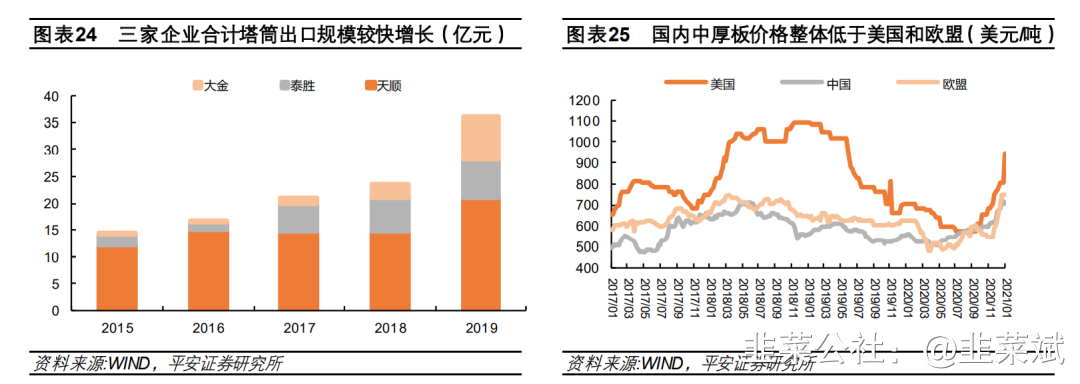

这样的商业模式,决定了塔筒行业里,中国公司的竞争优势,毕竟人力成本和原材料都有优势。甚至还引起了美国和澳大利亚等国家的反倾销调查.......

03

大市场和小公司

随着国家层面的补贴逐步退坡,风电行业的大趋势是大型化和海上风电,以谋求降低度电成本。

大型化其实会导致单瓦装机对应塔筒根数减少,虽然单根重量将明显提升,但总的来说,对塔筒行业并不是什么好事情,好在海上风电的发展,会带来巨大的增量市场!

目前一台陆上风机对应的塔筒用量大概在200吨左右,而一台海上风机对应的支撑结构往往在500吨(单桩+塔筒)甚至1000吨以上(导管架+塔筒),而且这还是近海的数据,越往远海发展,支撑结构的用量将越大。

所以总的而言,塔筒行业未来的市场空间还是足够大的。

不过为什么塔筒作为风电行业非常重要的一环,但是几个上市公司的市值却都普遍不大:行业里的龙头天顺风能市值也就300多亿,然后就是大金重工的200多亿了,此外泰胜风能和天能重工连100亿都没有,这还是今年行业暴涨后的结果。

原因就是上面说的:这个行业属于轻资产模式,加上产品非常笨重,有很强的运输半径问题,导致行业的集中度比较低。目前国内风机整机厂商CR3最高都超过60%了,而目前塔筒CR4连30%都不到。

考虑到风机大型化的趋势和风电抢装潮过后行业竞争加剧,加上中国人力成本的提升,行业里的小公司未来压力将越来越大,加上行业巨头的全国布局日益完善,塔筒行业未来的行业集中度提升是必然的趋势。

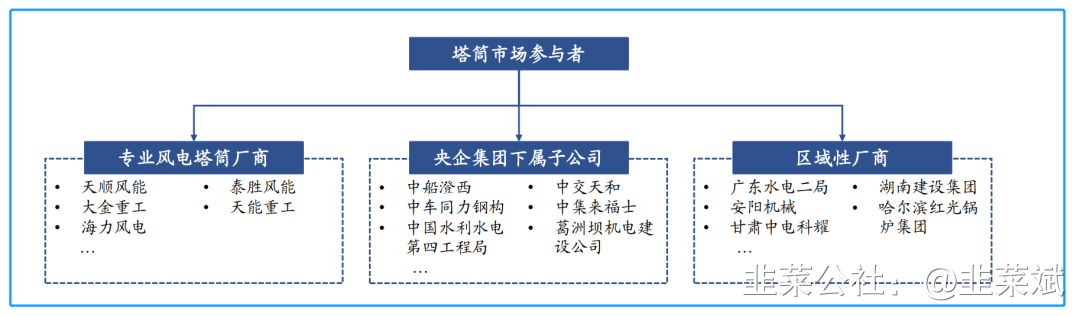

目前塔筒行业的参与者繁多,主要包括专业风电塔筒厂商、大型央企下属子公司以及区域性厂商三大类。未来行业有望主要集中于几个专业的风电塔筒厂商,所以,要看大金重工,重点还是和其他3个专业塔筒上市公司做对比。

04

四个专业塔筒公司对比

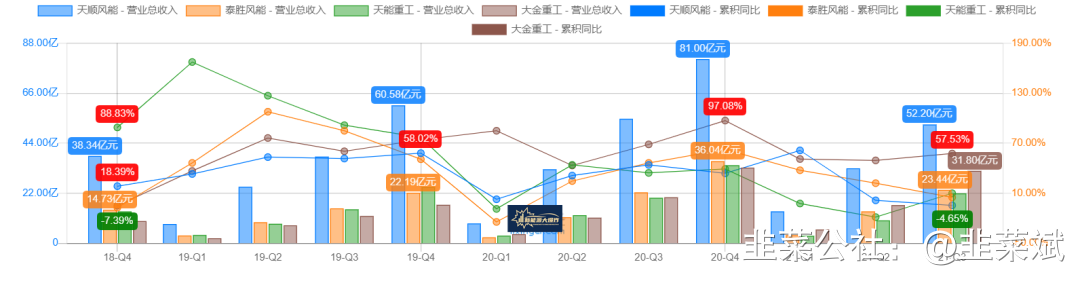

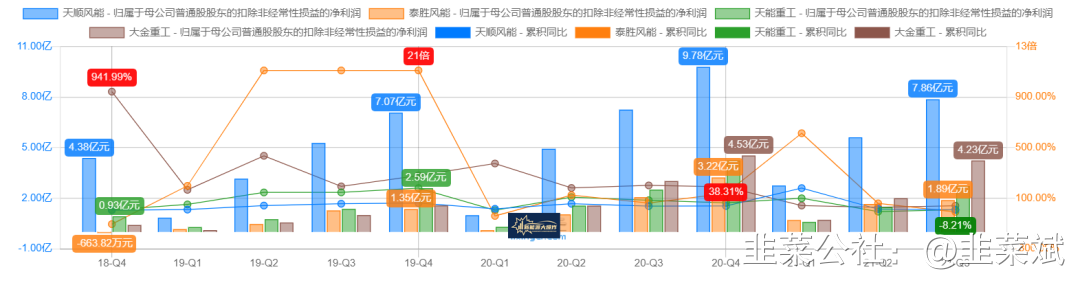

从营收来看,天顺风能目前是当之无愧的行业龙头,而大金重工则是最小的那个。

不过看这几年的成长性,它却是表现的最好的一个,尤其是今年,这也是它今年猛涨的原因。

看扣非净利润就更明显了,从去年开始就超越了泰胜风能和天能重工了。

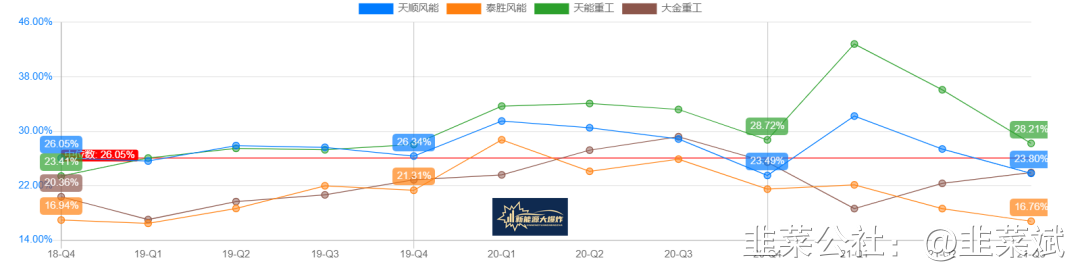

毛利率表现最优的是天能重工,大金属于中间水平。

不过净利率方面,龙头还是有领先优势,大金依然是中间水平,Q3的上升趋势很明显,已经仅次于龙头了。

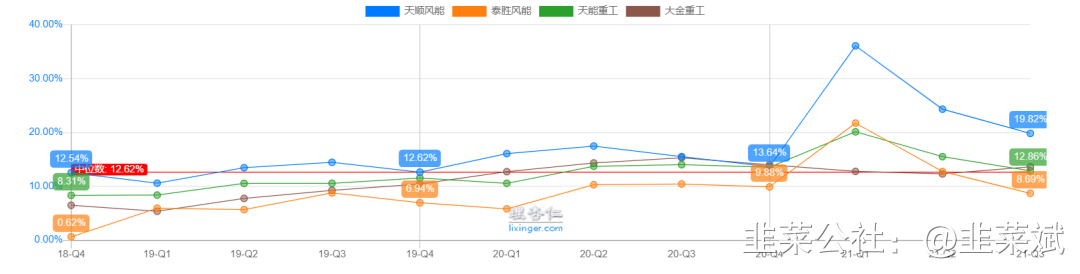

从ROE来看,这两年大金重工也经常领先其他几个公司。

虽然从营收规模来看,此前大金重工在几个专业塔筒公司中处于吊车尾的存在,但这两年的风机抢装潮中,它成长性确实非常明显,遥遥领先于其他几个公司,这也难怪市场会对它如此偏爱了。

而之所以能在抢装潮中取得逆袭,跟公司的产能布局有很大的关系。

05

超强的产能布局

据公司的公告,目前共有四个生产基地:

辽宁阜新生产基地,设计产能20万吨/年,是东北地区规模最大、制造能力最强的风电塔筒制造基地;

山东蓬莱生产基地,设计产能50万吨/年,是风电行业内单体产能最大,资质最全的海上风电塔筒和桩基设备供应商。

内蒙古兴安盟生产基地,设计产能10万吨/年,采用欧洲先进的设计理念来进行建设和工艺产线规划;

张家口尚义生产基地,设计产能20万吨/年,是目前三北地区规划产能最大、制造流程最优的塔筒制造基地。

这几个生产基地,个个都能打,尤其是山东蓬莱生产基地,拥有得天独厚的区位和基础设施优势,可以实现风电装备部件的直接装船集港发运、保证船期,可以在极大节约运输成本的同时,提升运输效率,助力公司取得未来海上风电大发展的领先契机。

另外,公司在夯实塔筒主业的基础上,还进一步向风电产业链其他环节进行延伸,这其实是所有有志于风电行业大展拳脚的公司必然会走的路线。

截至2020年底,公司已签署风资源开发协议300万千瓦,取得可开发建设指标30万千瓦(阜新25万千瓦+张家口5万千瓦),未来风场开发业务有望贡献稳定的利润及现金流增量。

此外,公司2021年4月与蓬莱区政府签订风电母港产业园战略合作协议,未来将在蓬莱区域内投资建设16.5万千瓦陆上风电项目及年产 800 套风电叶片项目。

对了,说到这里,必须说清楚一点!

企业要想做大,进行产业扩展是必然的,尤其行业天花板比较低的情况下,但这不代表盲目进行产业拓展就是好事情,如果没有很好的指导思想,很容易摊子铺的越大,最终暴雷的可能性就很大。这一点,对于市场本来就担心的投资不过山海关的东北公司,尤其要警惕,因为乱搞投资有可能是一种利益输送。

好在,从目前看,大金参股或者控股的公司基本都是新能源行业的,可以看出来,还是非常聚焦的。

另外,企业实际控制人金鑫先生,也没有看到什么负面新闻,甚至还是劳模,这一点还是挺难得的,所以目前来看,大金重工暴雷的可能性不大。

至于未来的发展,从目前的布局以及行业未来的发展空间来看,还是很值得期待的。

- 1

- 2