锂价涨而股价跌,行业基本面与二级市场背离已持续近一个半月,市场难成合力的核心原因在于站在过去、当下和未来审视锂板块的投资者均未达成一致预期,而此篇报告致力于回答二级市场对上游锂板块的核心担忧:

1、

站在过去:

锂价再触及上一轮周期顶点,上游锂板块到底是周期还是成长?

上游锂板块是带有周期属性的成长,远期更多是走量的逻辑,而不是价。周期的驱动来自供给出清,成长的驱动来自需求爆发。不可否认过去五年锂价的大起大落让市场短期更关心于价格波动,但我们认为:

1)量:四十年维度六十倍需求,成长股的核心逻辑在于量的高增。

经我们测算,假设新能源车100%渗透率+风光取代80%化石能源配套储能,碳酸锂2060年需求将升至1800万吨+,同比去年增长近60余倍。氢及钠电池在长周期下一定会取代部分锂电应用场景,但锂盐需求复合高增已形成一致预期,这也上游锂矿板块值得长期配置的核心原因。

2)价:长中枢10-12万锂价更合理,但避免不了周期性小范围波动。

新能源产业的快速发展要求原材料价格长期维持在合理中枢,而给予10-12万元的锂价更符合产业发展趋势。未来很难再经历一轮4-18万的宏大周期,锂价在合理区间内周期性波动概率更大,这也将给板块带来更多博弈与超额收益。

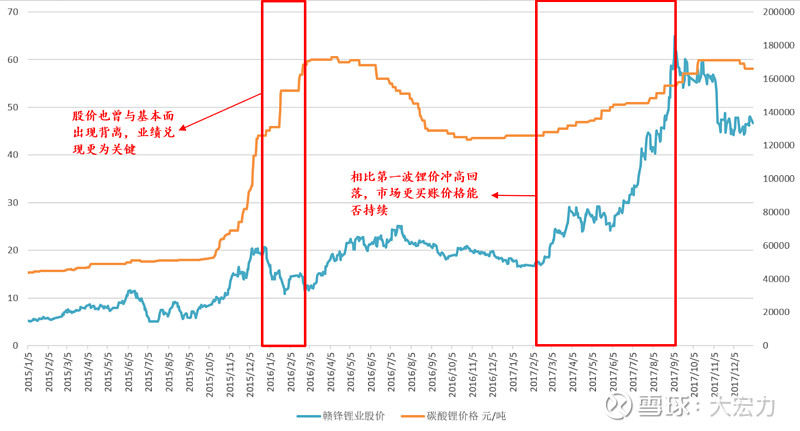

锂价触及前期高点并不意味着行情结束,核心是价格能否持续。我们回顾上一轮周期:

1)股价与基本面也曾出现背离,业绩兑现更为关键。上一轮周期锂价在首轮快速上行期时同样出现了股价与基本面背离区间,而随着15年报业绩的陆续释放,二级市场股价重回上行区间。

2)市场更关心价格能否持续,而不在意短期锂价能冲多高。相比锂价第一波冲高回落,市场更买账于第二波锂价缓慢上行,当市场对锂价中枢区间形成一致预期时,将聚焦于企业扩产自身alpha带来的业绩提升,也就是上文所提的走量逻辑。

2、

站在当下:

当前锂价下游产业链能否接受?

锂价可以接受,线索有二:

1)锂价接受度取决于能否向下游传导,目前传导较为顺畅。锂盐价格虽自去年Q4以来涨幅四倍有余,但跟踪磷酸铁锂及三元正极价格均实现同比涨幅250%+,而通过最近比亚迪上调CO8M电池价格20%来看,价格的传导较为顺畅。

2)下游此轮更关心市场份额,而不是原材料价格。此轮正极材料厂疯狂扩产的背后,是下游电池企业竞争格局逐步固化,能否在此轮周期率先扩产抢占市场份额,以绑定下游头部电池企业为此轮正极材料厂的首要任务。

3、

站在未来:

锂价未来走势如何?板块将如何分化?

锂价未来走势如何?

短期价格仍将上行。

1)供给仍然紧张,上下游库存均偏低。根据遂宁锂会和长沙产业调研的最新消息,青海地区受天气影响产量出现下降,青海碳酸锂库存基本清库,下游正极厂普遍库存维持在两个星期-一个月左右。

2)中游限电限产已得到解决,将迎四季度传统需求旺季。九月后两周确实存在中游减产,锂盐市场观望情绪强烈,目前中游企业产能已逐步恢复。同时,10月C、B大厂排产指引依旧强势,以历史规律考量四季度通常为新能源车产销旺季,强劲需求将持续推动锂价上行。

3)Pilbara第三次拍卖价格更多体现了行业对明年H1锂价的预期。Pilabra第三次拍卖价格2350美金/吨,对应制备碳酸锂利润近乎为0。考虑Pilabra此批精矿将于2月份启航运往中国,拍卖更多体现的是行业对22年H1锂价维持高中枢的乐观预期。

如果有价格拐点,那大概率在22年Q4季度。根据我们对新增产能的统计,22年共计将有42.74万吨LCE新增产能投放,其中65.96%的产能(对应28.19万吨LCE)将集中于22年Q4投产。

大规模产能释放并不悲观,核心还是需求变化。

1)23年锂价中枢并不悲观。本轮虽新增产能集中于22年Q4释放,但项目多为海外矿山+盐湖,实际产能爬坡指引多为18-24个月,22-23年锂价中枢仍将维持。

2)相比供给端产能释放,对远期锂价趋势的判断更多是对需求端的追踪。以最近市场传闻宁德时代22年出货350GWh为例,假设宁德时代22年市占率仍为30.8%(SNE 1-8月数据),22年全球电池出货量将高达1136GWh,对应上游锂需求80万吨LCE+,碳酸锂上游静态供给缺口将增至15万吨LCE,锂价之高将难以想象。相比供给端放量节奏,需求端能否持续超预期同样值得追踪。

锂板块将如何分化?

在当下新能源产业链上中下游快速扩产共振之时,价格的剧烈波动会直接影响企业短期EPS,涨价逻辑为当下市场最为关心要点。

但以长周期维度分析,我们认为市场将分化成两大核心赛道,两类锂盐企业将享受充分溢价:

1)走向大宗化的碳酸锂,成本为王时代资源扩张能力强的企业。

2)走向高精细化的氢氧化锂,拥强know-how壁垒实现产业一体化的企业。

大宗化的碳酸锂:成本为王,“走出去”方为大势

在碳酸锂偏向大宗品的考量下,能否以更低成本制备碳酸锂将成为未来锂企的核心竞争力,换言之对上游锂资源类企业而言,即是对高品位大储量的优质资源的勘探开发能力。据USGS 统计,中国锂资源储量仅占全球6%,且中国本土已形成青藏盐湖、四川锂矿、江西云母等成熟产业集群,本土锂资源远期增量难以支撑我国新能源全球龙头地位,中资锂企业“走出去”深度布局海外尤其阿根廷的优质资源,方为长周期行业大势。

精细化的氢氧化锂:四大门槛,know-how壁垒独享溢价

在市场一味追求“有矿就好”的浪潮下,我们需提醒锂资源远期投产项目均为绿地项目,氢氧化锂加工企业的基因仍属制造业,对上游资源开发并不擅长。长周期下,氢氧化锂加工企业的Capex重心需放在产能扩展与技术提升方面,我们选取四大门槛进行筛选,远期拥Know-how壁垒且绑定下游产业链的的氢氧化锂加工企业将享受溢价。

长期纬度考虑,我们推荐:

1)碳酸锂大宗化,“找矿”能力优异的:西藏珠峰、赣锋锂业。

2)氢氧化锂精细化,加工能力优异的:天华超净、雅化集团、赣锋锂业。

短期纬度考虑,我们推荐:

业绩为核心驱动力,Q3业绩拆分单吨净利4万元/吨+:

天齐锂业、永兴材料、天华超净