为什么消费是一个长期优质赛道,甚至可以说没有之一,因为它总有全新的故事可以讲。

前不久,青岛啤酒、华润啤酒、重庆啤酒分别披露了业绩预告,这三家公司的业绩都非常亮眼,其中,青啤全年利润预计增长超40%、华润预计利润翻倍、重啤2021年利润同比增长38.8%。

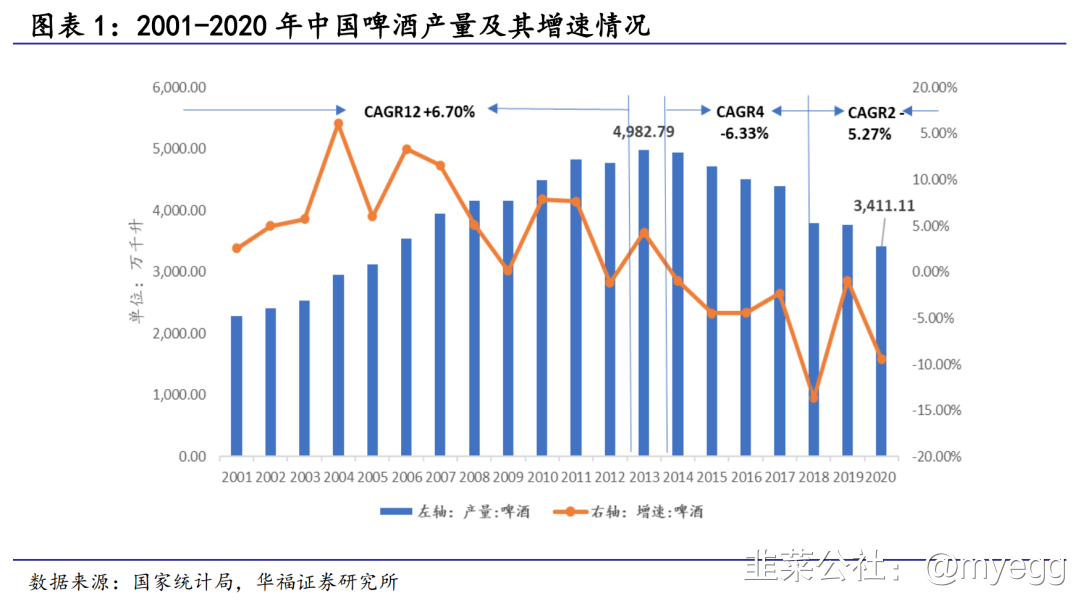

要知道,整个啤酒行业的产量,在2013年见顶后一直都在下滑,而且行业内部格局早已定下,五大行业巨头青啤、燕京、华润、百威、嘉士伯谁也吞不下谁,大家的市场份额也极难提升。

这样的大背景下,龙头企业的业绩增长,显然不是靠量拉动的。

与之相仿的是白酒,2017年左右,白酒行业产量见顶之后也在逐步下滑,但高端白酒的销量却一直在增长,白酒板块(几乎都是中高端白酒品牌)一直都是大A最长盛不衰的板块。

消费品一直以来赚的是两种钱,一是走量,二是提价,但新中国改革开放已经40年,人口红利早已用尽,各大品牌格局基本已定,谁也啃不下谁,更何况,不少行业的量随着年轻人越来越少,整个大盘子是在下降的。

因此,对于绝大多数消费品来说,走量已经很难了,除非走出国门去吃全球市场,但这是另一码事,我们今天主要针对国内市场讲提价逻辑,或者我们不用提价这个词,换成大家更为理解的——“消费升级”。

他山之石,饮料行业的启迪

10多年前,国内饮料行业,尤其瓶装水市场,基本是康师傅和娃哈哈的天下。

这里需要插一嘴,消费行业看一家企业好不好,基本就是从产品研发、营销、渠道、成本控制四方面去看,其中又以成本控制和渠道更为重要,甚至渠道还要更胜一筹,毕竟哪个企业出了爆款新品,大厂抄过来又不费劲,只要往密密麻麻的渠道一铺,立马就是利润。

这里面,康师傅和娃哈哈的渠道能力,连伊利/农夫都难以望其项背,前两者终端渠道数近400万,后两者也就200多万,只要一到农村,就很明显,到处能看到康师傅的方便面、娃哈哈的一元水,可看不到伊利的牛奶以及农夫的两元水。

要说成本,娃哈哈基本做到了极致,一瓶水就卖一块钱,主要成本就是瓶子、盖子以及包装用品,正儿八经水的成本可以忽略不计。

但就是这样,把渠道和成本做到极致的娃哈哈/康师傅,怎么就败给了农夫山泉与怡宝?

这里需要我们仔细思考一下,如果说因为农夫山泉洗脑洗得好,搞出了天然水这个概念,那你是无法解释怡宝的成功的。

其实,这里面的本质就在于,消费者兜里的钱多了,能喝得起两块钱的水,对两块还是一块的价格敏感度没有以前那样高,而两元的水给到各方面的利润都会更多,终端零售商自然更愿意推单价高、毛利高的两元水,随便去一个小卖部,基本农夫山泉的水都会被放在最显眼的位置。

根据《价值事务所》的草根调研,终端小卖部一件农夫山泉(24瓶)的进价是30元,小卖部卖两元一瓶,一件就能赚18元,毛利高达60%。

一瓶娃哈哈,卖价就1块,如何能像农夫山泉那样给终端门店60%的毛利???

如果大家仔细观察农夫山泉最近的动作,不难发现,他在大力推自己的新品——长白雪3元水。

根据《价值事务所》的草根调研,终端小卖部一件长白雪(24瓶)的进价是48元,卖价三元,卖一件赚24元,毛利50%,虽然看起来毛利变低了,但卖一件整体能赚的却更多,而且,为了更好的激励终端卖长白雪,农夫还在给终端做活动,如果拿长白雪的货还会额外赠送,甚至还有买一送一的举动,那长白雪的实际毛利,可想而知。

不少小卖部都把普通两元水的位置挪了部分出来卖长白雪。

这对于相应的企业来讲,其实是良性循环,消费者支付得起价格更高的产品,相应产品就很好卖,产品好卖现金流更多,能投入的营销、渠道资源更多,一切都是正向循环。

当然啦,大家也可以仔细想一下,为什么农夫提价要用一个新产品来搞消费升级,而不是直接给老产品提价?

这其实是一种策略,在原有老产品上提价消费者心里或多或少会不爽,你拿一款新产品,给包装也进行相应升级,消费者发自内心都会觉得这东西理应更贵。

看看可口可乐,普通可乐卖三块钱,死都不敢涨价,但搞出的新口味,如生姜可乐、咖啡可乐、高纤维可乐,包装一换,价格瞬间就上去了,渠道还愿意推,消费者也愿意买单。

在消费行业,如果不能及时发现消费者需求进行消费升级,是很容易被淘汰的。

重庆啤酒的复苏

不知道现在还有多少人记得“关灯吃面”这个故事,曾经跨界搞乙肝疫苗的重庆啤酒由于试验失败连吃九个跌停。

祸不单行,在重庆啤酒疫苗失意的同时,国内三巨头青岛、燕京、华润也开始进军重啤的西南腹地,导致重啤当年的利润下滑超过50%,收入只有青岛啤酒的10%多一点,如果这样继续下去,重啤就会成为国内无数消失的地方啤酒品牌之一。

事情的转机发生在2013年,丹麦企业嘉士伯悄悄拿下了重啤的控股权,于是重庆啤酒摇身一变,成为了外资企业。

入主重啤后,嘉士伯干的第一件事就是卖疫苗、关停/转让低效工厂,实现降本增效,经过系列落后产能的淘汰后,在2020年,重啤的产能利用率已高居行业第一(81.4%,同期百威亚太61.7%、华润65.8%、青岛55%)。

除此以外,嘉士伯还将旗下的国际高端啤酒品牌以及买买买来的国内其他强势品牌通通注入重啤,按照价格来分,重啤旗下有1664、格林堡、布鲁克林、Somersby,风花雪月、 京A 这样的超高端产品(终端售价超12元);有嘉士伯、乌苏、重庆小麦白等高端产品(终端售价8-12元);有乐堡、大理、重庆国宾、重庆纯生等中高档产品(终端售价5-8元)以及西夏、重庆、 天目湖和山城等低端产品(终端售价低于五元)。

2020年,重啤高端产品的营收占比达到 30%以上,销量占比接近 20%,在系列高端与超高端品牌的加持下,其吨价大幅超越华润、燕京与青岛,仅次于外资品牌百威。

可以说,是高端化续了重庆啤酒的命。

最后

在人口红利耗尽、经济却仍在高速增长的当下,“消费升级”可以说是国内包括酒类行业在内的所有消费品行业最核心的逻辑。

但这个消费升级绝不能乱升,一定要切实根据消费者的真实消费能力进行“提价”,否则就容易出现东阿阿胶这样频繁提价把自己提死的情况。