从去年到今年,新能源汽车行业都遭遇了上游原材料,尤其是锂盐价格大涨的成本压力,但神奇的是,本来属于受益的上游锂盐企业,走势竟然和中下游业一样跌跌不休。既然中下游受受损于锂盐价格的上涨,理论上,锂盐企业就应该受益于锂盐价格的上涨,这里面肯定是有一定的预期差的。之所以市场忽略了锂盐企业的这种预期差,主要有两个原因:一是,市场认为锂盐和锂矿企业,依然属于周期股,还未脱离周期属性,而现在属于周期顶部,后续恐将面临周期下行带来的业绩和估值双杀压力。其次,市场认为锂盐价格的飙涨,导致整车成本的提升,将抑制下游新能源汽车的销量,最终反过来又将对锂盐的需求产生影响。但根据行业的供需情况来看,锂盐的价格想要很快大幅度回落是不现实的,最快也要到明年,锂盐企业是存在一定的预期差机会的,此前咱们已经覆盖了赣锋锂业了,今天来说一个行业新贵。公司前身是1999年成立的北京凯富源地质勘查有限公司,股东是吉林地勘局、河南地矿局、西北地勘局等一水的地方勘探局,在资源勘探领域的实力非常强大,2014 年更是成为国内第一家 A 股上市的地勘服务企业。目前公司已经是海外地勘龙头企业。勘探干的就是寻找矿产资源的买卖,属于矿产资源行业的最前端,一般来说,顺势往下游去拓展,进入有色金属冶炼行业是非常正常的发展路径,这也会极大拓展勘探企业的发展空间。2018年公司收购东鹏新材,开始进入轻稀金属原料加工及研发业务,向中下游的锂盐、铯盐及铷盐深加工制造等新能源、新材料行业进行深入拓展。2019 年又收购了 Cabot 公司特殊流体事业部 100%股权,Cabot 公司拥有全世界储量最大的铯榴石矿山,同时伴有约 128 万吨矿石量的待开

发锂辉石资源量。2022 年,公司继续收购矿产,这次是津巴布韦的 Bikita 锂矿,Bikita 锂矿区累计探获的锂资源量为 2941.4 万吨矿石量。

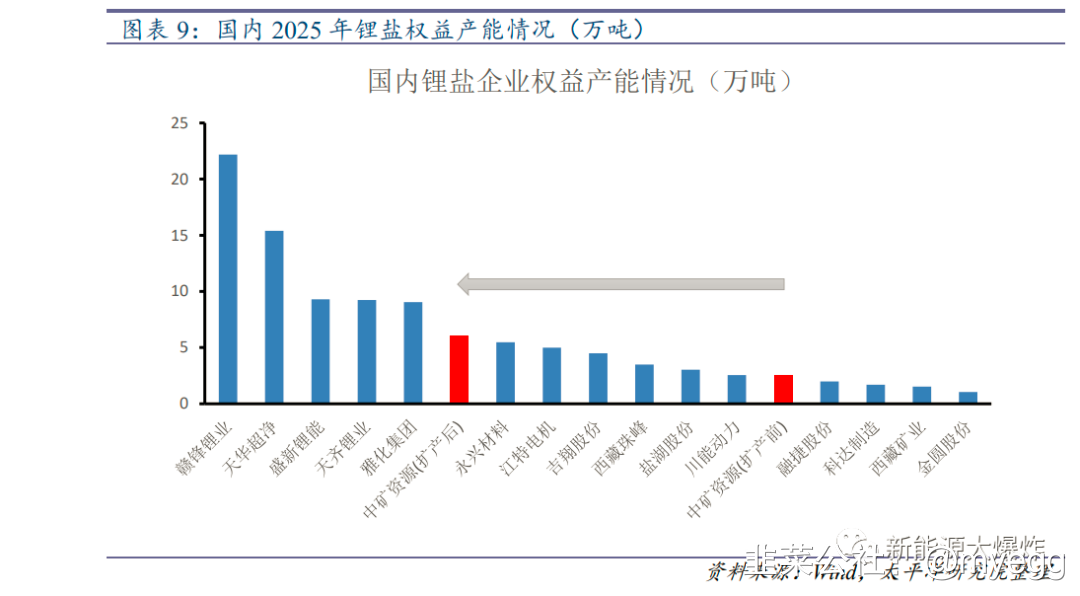

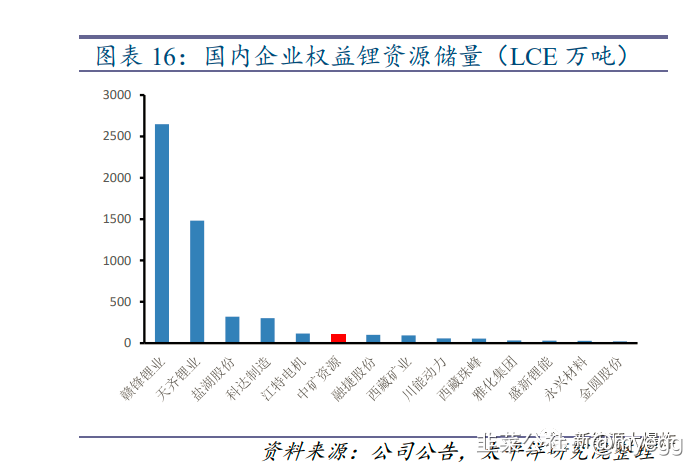

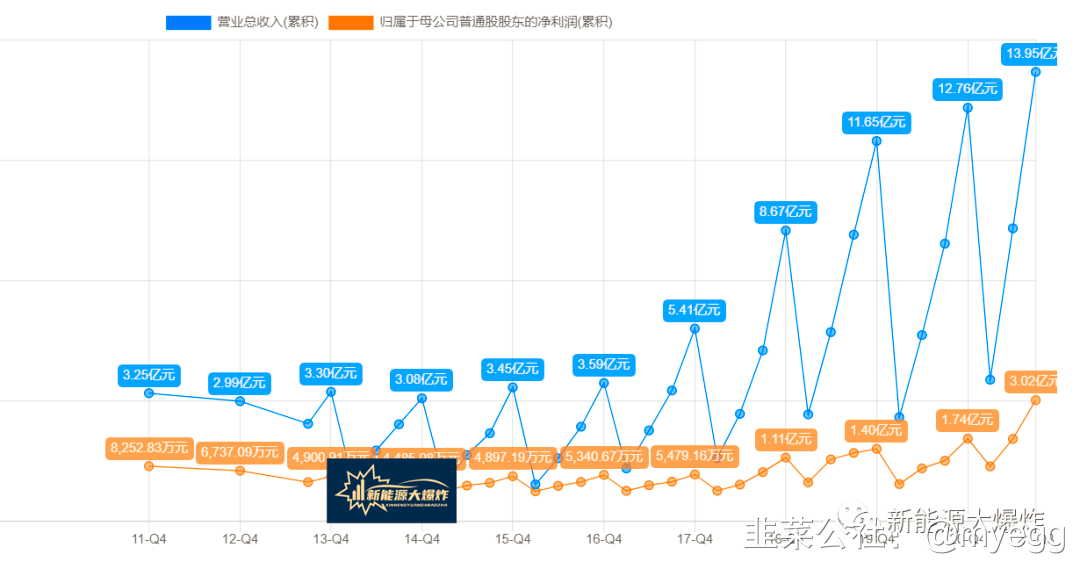

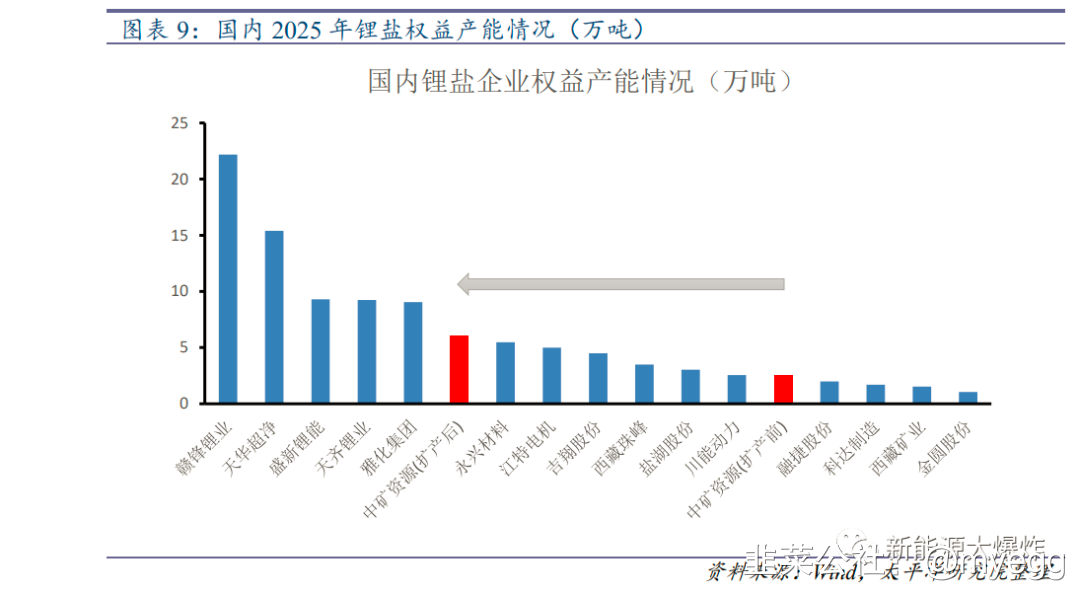

经过这几次并购后,公司目前拥有全球唯二的铯资源矿山:加拿大Tanco 矿山、Bikita 矿山;全球两大生产基地:加拿大温尼伯、中国江西省新余市;甲酸铯回收基地:英国阿伯丁和挪威卑尔根。至此,公司已经成为全球铯铷盐龙头,掌握着定价权。铯因为具有低熔点(28.4℃)、质软、易延展、优良光电特性、化学活泼性等独特的物理和化学性质,在国防军工、航空航天、通讯行业、新能源行业、特种玻璃、催化剂,乃至生物化学和医药等领域,都有广泛的应用,比如用于夜视成像、离子推动发动机、磁流体发电材料、安眠药等。另外,公司还拥有 2.5 万吨锂盐产能,而且还有3.5 万吨产能,预计2023年建成投产,届时公司的合计产能将达到 6 万吨。据行业的扩产计划看,届时公司的产能有望跃升至国内锂盐厂第 6 名,属于锂盐行业的新贵。中矿资源的基本情况就是上面说的,那么咱们该如何看待它呢?作为全球铯铷盐龙头,掌握着定价权,这是公司的基本面支撑,但市场更加关注的毫无疑问是它的锂盐业务。不论是从公司的现有产能,还是建设中的产能, 抑或是锂资源的储备,公司都毫无疑问是国内重要的锂盐玩家。考虑到它进入行业才几年,说它是急速崛起的行业新贵,丝毫不为过,未来将在行业里占据自己的一份地位。话说回来,公司运气也太好了,布局锂盐业务没多久,就遇上了新能源汽车行业的大爆发,营收和净利润在这几年直冲云霄。公司此前就发布过2021年业绩预告:盈利:50,000.00 万元–56,000.00 万元,比上年同期增长:186.92% - 221.35%。另外,3月17日的时候公司发布了2022年1-2月份的经营数据,更是逆天:2022 年 1-2 月公司实现营业收入 11.27 亿元左右,同比增长 417.70%左右;实归属于上市公司股东的净利润 4.86 亿元左右,同比增长 1170.12%左右。 可以说,这一波碳酸锂价格的暴涨,公司赚的盆满钵满!在可预期的比较长的一段时间内,锂电池都将是新能源汽车动力的主要来源,那么拥有锂矿资源的企业,未来都将持续受益于行业未来的大爆发。虽然后续随着行业产能的扩大,价格可能会逐步回落,但考虑到行业的快速爆发和上游锂矿的扩产难度相对较大,价格即使回落,也大概率不会那么快,所以市场担忧锂盐企业的逻辑,其实有点站不住脚,是存在预期差的。另外随着锂矿资源紧俏程度的提升,优质的锂矿资源越来越贵,越来越难买到,尤其是想用合理的价格买到的可能性越来越低了,公司以资源勘探起家,而且目前勘探依然是公司业务之一,是具有独特优势的,有助于公司挖掘到更多价格合理,甚至具有很强性价比的稀有金属资源,从而在成本上具备更大的优势。第三,也是leo个人很看重的,一个企业要发展的好,管理层的战略眼光和团队执行力都非常重要的,从公司过去几年的战略布局来看,无论是高层的战略眼光,还是整个企业的执行力,都非常不错,也因此赶上了行业的这一波超级涨价,赚到了大量的真金白银。综合来看,在行业拥有广阔未来,公司又有不错的技术和资源储备,加上市值也就不到300亿的情况下,它无疑是值得长期关注和看好的。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。