2020年还有三个交易日,先整体来盘点威海广泰一年来取得成绩:

关于业绩:公司公告预计2020 净利润达3.48-4.15 亿元,同比增速5-25%;扣非归母净利润同比增速为20-50%;

关于股价:2020年全年威海广泰跌-4.69%,航空板块中位数涨幅49.96%,军工指数涨59.39%;

关于估值:2020年每股盈利1元,对应当前14.5元的股价,PE14.5。航空航天整体法PE69 ,军工整体法PE106,中小板整体法PE51 。

回顾过往3年,威海广泰营收复合增长率为17.33%,净利复合增长率为49.95% 。机场空港设备市场占有率稳居国内第一名,市占率达到50%-60%;消防车2019年中标数量及金额同行业第一名,2020年预计稳居行业前三甲;军队保障类装备收入由2009 年0.26 元增长至2019 年的4.93 亿元,复合增速达34.3%,2019 年军品占收入比重提升至24%,2020年新签订单已达14.4 亿元。

从细分行业地位到公司实实在在的业绩来说:空港设备第一股,消防车第一股,军队后勤保障装备第一股 当之无愧!

为什么不涨呢,以下我来再捋一捋:

一、关于行业主要特征及未来可能发展

目前,自己和很多投资者最为担忧的还是威海广泰所处的空港和消防行业特征:

空港+消防 :传统加工制造行业(低毛利)+科技含量低(门槛低)+行业成熟期(增量有限)

然而,事实是否如此呢?

威海广泰相较于三一中联这种制造型企业,空港和消防设备的确加工属性强于制造属性,加工附加值也是要显著低于制造的。然而,近几年威海广泰平均销售净利率13%,而三一重工和中联重科这种国之重器的销售净利率是16%。

说门槛低:威海从几年前就实现了行业市占率50%,这几年我们在国内新增市场很难再见到国际老大JBT的身影。(JBT目前市盈率达到32)

行业成熟期:说了很多年的民航运能建设已经到达天花板,高铁蚕食民航市场,然而,我们还是看到了,威海空港营收年年增长,看到大城市机场的二期和三期扩建项目,小城市的新建机场。

所以,对于空港+消防行业,我对其未来的判断是:

1、行业集中度会继续提升,盈利能力逐步提升

成熟行业最终都会走向产业集聚和寡头垄断。除了资本技术人才的集约化发展,还包括市场资源整合协同发展。这个过程,小的生产厂家: TLD和重庆达航等公司的营收规模会逐渐被挤占,规模优势和竞争对手的逐步退出会推升行业毛利率。

2、进口替代

目前空港的全球老大是美国的JBT,但是他们目前的装备制造技术水平已经显著低于国内厂家了,同时,中美关系紧张演绎带来关于国家产业供应链安全的探讨。这些因素,导致未来国内大型机场都很难看到国际品牌的身影,去看看去年大兴机场的中标情况吧,还有美国的消防车龙头豪士科在中国机场的中标情况。

3、国内通用航空的增量及国际市场的拓展

国内通用航空的发展喊了很多年,很多省份提出了县县通机场的口号,但这些年重点发展的还是高铁站,但我相信随着高铁的布点接近尾声,新基建和交通强国建设的方向之一还可能会到通用机场的建设。

目前,威海广泰国外市场主要渗透到中国周边市场:香港、日本、新加坡、东南亚和一带一路国家,唯一未进入的国家就是美国。只要管理层有足够的技术储备和胆识,我认为威海未来终究要真正意义的走上国际化之路:国外设立生产和售后服务基地+国外空港制造企业或地服公司的跨国收购。

所以,关于空港和消防这两个成熟行业的未来增长判断:威海广泰在这两个行业的市占率会不断提升,整个行业也将处于每年7%的增长状态(航空运能增长匹配)。作为行业龙头的威海广泰在未来五年取得年化10%以上的增长不是很难实现的事情。

说完威海广泰的基本盘,再来探讨一下威海为什么不收待见,那就是他的天花板问题:

二、关于行业增长天花板

天花板指的就是增长的极限,这里可以先把已经做成行业第一的空港和消防板块摆在一边,仅仅讨论威海广泰这几年主要的新业务:军工。

1、威海广泰的军工是做什么?

威海的军工不是造飞机和火箭,而是主要为大飞机和机场提供配套保障装备和提供其他后勤保障装备。(类似那个淘金小镇卖水人)

威海广泰的军工产品从最早的为大运八提供大型货物装卸平台,到各类飞机配套的气源车、电源车、空调车、牵引车,到机场的除冰车、除雪车、吹雪车、洒水车。。。可以说产品系列覆盖到我国军用飞机和机场所有的配套保障装备。

2、威海广泰的军工市场有多大?

a 后勤保障装备的产业变化

“十四五”期间武器装备列装将由过去的“研制定型及小批量建设”转变为“备战能力即放量建设”。进入“十四五”需要通过大批量的装备列装正式形成我国军工作战能力体系,从产业链上游发展来看,武器装备放量建设已经成为一个产业趋势。

研报预计的空军未来“十四五”的发展趋势仍为主战装备跨代建设,期间市场规模复合增速达到20%以上。上游军机产能扩展自然能带给下游配套装备巨大发展空间。

b 《军队后勤条例》的发布和施行

国家目前将日常后勤保障

、后勤战备与训练提升至战略高度,要求“着力提高后勤战备水平和保障打赢能力”,并构建现代军事物流体系,推动改革成效向战斗力保障力转化。这就是威海广泰目前的主要新增市场:“军事后勤保障装备”+“现代军事物流”。

c 公司在军用保障装备市场的竞争力

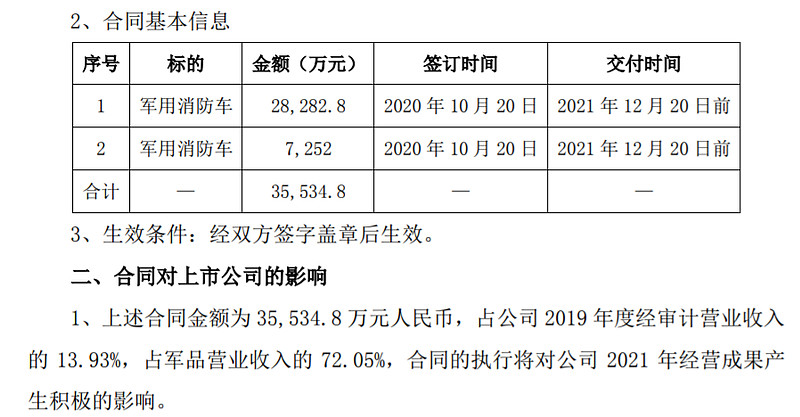

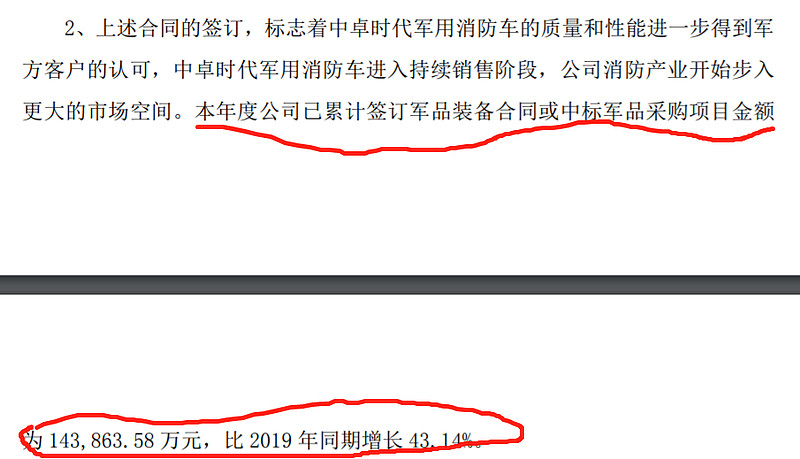

竞争力看企业历史发展和技术水平,关键指标还是落到订单。2020年10月26日公司公告,当年(11个月)公司签订军品装备合同金额为14.38亿元,比2019年全年增长43%。

看看这则公告,这次消防车的订单连招投标程序都没有,直接签订合同:

事实上,面对如此庞大的军工保障装备市场,公司在投资者互动平台上如下回复:“公司军品主要为各军兵种通用、专用等保障类装备,涉及六大专业。每个专业方向的市场规模都很大,能达到数十亿的规模。另外公司将紧盯十四五期间装备的军事需求,研制符合军方需求的迭代产品。”

目前,公司同军方研发储备的军机配套产品,很多已经进入“意向订单落地、十四五分年度交付”阶段。以上述的军用消防车为例,2019年4亿订单,2020年3.5亿(直购);以除雪车为例,

2020年几千万的交付,2021年-2025年每年约4个亿,还有气源车、电源车等各类后勤保障车辆。

3、管理层自身对军工产业发展的定位

以上是公司公告回复内容: “军品收入快速增长是公司发展呈现的最新特点,2018年军工占收入15% ,2019年占到20%,2020年军工业务占比还将继续提升。军品市场不断开拓,经过市场分析、梳理,公司目前产品可参与竞争的市场规模庞大,军品市场将成为公司未来全力开拓的市场领域,公司规划未来军工收入将占到总收入一半以上。”

结论:基于以上信息,我们有理由相信:随着军工保障装备大发展时代的到来,公司军品迎来历史性发展机遇!公司军品将会覆盖更多细分领域,威海广泰很有希望在这个“十四五”末端,借助行业发展及自身竞争力成为两市第一家营收百亿的军工保障装备企业。

四、关于其他新增业务及合作情况

1、移动医疗车

据传公司目前正在同德国西门子医疗设备洽谈移动医疗车合作项目,立足打造世界一流移动医疗车供应商。随着疫情防控常态化及医疗基础设施补短板,全国各地医院在疫情后采购必要的移动医疗车和检测车将给公司产品带来巨大市场。

2020年7月4日,新疆疾控中心2台1200万价值P2+新冠病毒检测车价值1200万的两台病毒检测车,通过单一来源采购方式由威海广泰直接供货,中标文件如此描述:“根据新型冠状病毒检测要求特征,按照GB19389-2008《实验室安全通用要求》。。。的标准。经了解,现国内仅有一家企业符合该项目要求”,而这家企业就是威海广泰。这个市场也是几十亿级的市场,如果加上国际市场,那就是百亿级空间。

2、无人机

目前公司已经稳定向导弹部队供应无人靶机产品,每年销售额近1亿元。随着演习实战化和常态化,无人靶机的需求也是同导弹火箭的需求同比例增长的。

近两年公司同航空设计研究院展开战略合作并参股保定航空发动机公司后,这两年威海瞄向的无人机逐渐走向更尖端(航空设计研究院合作)和自主可控(配套保定发动机,进口替代和成本优势)。这次全华时代对外披露的隐身大机动高亚音速军用无人机,在航速、航时、升限、大机动、任务搭载等要素指标方面,超越目前市场上同类产品。一个数据:原靶机产品单价20万/台,新机型产品200万/台。

研发实力的提升和新产品的推出,公司将更多参与无人机应用高端市场。

3、参股保定航空发动机公司+精进电动战略合作+山东机场集团战略合作

参股河北保定玄云航空发动机公司是公司向上游产业链延伸的一个重要布局,玄云涡喷动力设备研发有限公司团队专注于航空发动机核心系统的国产化开发,主要为无人机和旋翼、固定翼的通航飞机等航空飞行器提供具有完全自主知识产权的动力装备。产品链包括各个等级涡喷、涡轴发动机,活塞发动机,涡扇发动机,微型燃机,目标客户覆盖靶机,巡航弹,无人机,通航载人飞机,新能源发电等。该公司一定程度具备航空发动机独角兽潜质。

精进电动是全球领先的新能源汽车电机和动力系统提供商,与其建立的全面战略合作关系,主要就是为机场设备电动化做技术储备,共同开拓全球机场的地服专用新能源车辆和装备市场。

山东机场集团目前持股4%多,举牌是迟早的事情。目前持有成本16元+,和山东机场的合作我更多看到的是山东机场能为威海广泰带来的市场资源及产业协同。公司近期将进军的廊桥产品也将在山东地区的机场得到大面积的应用。

五、关于当前股价及估值

威海广泰历史平均PE36,当前PE为14.6。明年订单30%增长,带来业绩30%增长,2021PE为11。2021年威海广泰的军工收入占比提高,军工属性(军工后勤保障装备第一股)被市场逐渐认可,参考军工目前平均pe106,航空航天整体pe69,我就拿历史平均pe36来计算,合理股价=1.3*36=46.8元/股。

再放到“十四五”去大胆预测:空港+消防每年维持目前体量略增到30亿产值,军工到30亿产值,其他业务(移动医疗车等)10亿产值,按照目前13%的销售净利率计算,每年实现净利润70亿*13%=9.1亿元,按照25pe计算227亿的市值就是下一个目标。这样的预测你们看对于公司发展还有空间和弹性嘛?

无论如何,五年太远,小盘股是否是至暗时刻我也不知。2021年还有三天就要来到,心安得是明年公司还有确定性的增长,按照最近放出来的员工股权激励业绩还有个10%增长做保底,够了