一、基本面逻辑

今晚券商刚覆盖了强烈推荐的研报

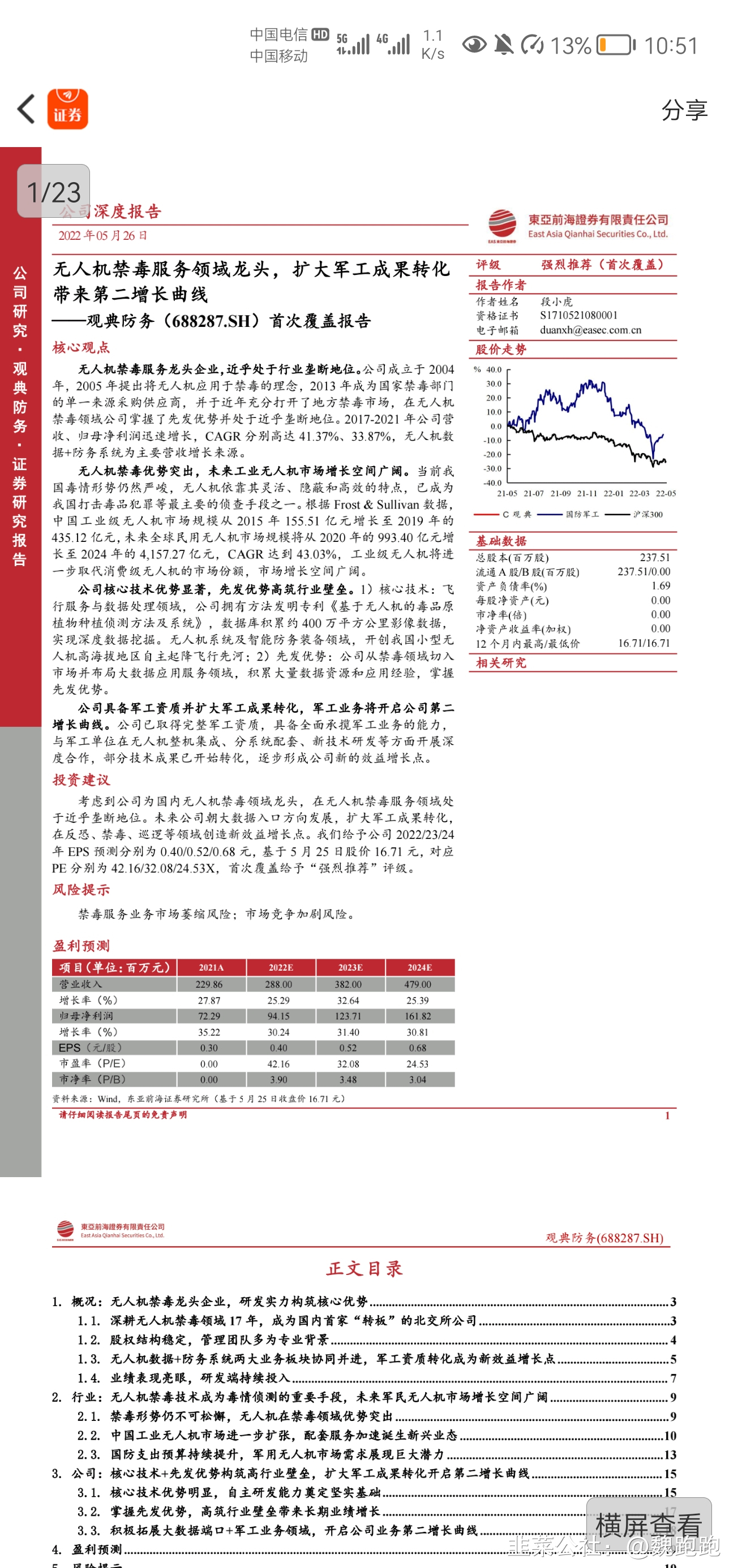

(东亚前海证券)首次覆盖报告:

无人机禁毒服务领域龙头,扩大军工成果转化带来第二增长曲线

观典防务(688287)

无人机禁毒服务龙头企业,近乎处于行业垄断地位。公司成立于2004年,2005年提出将无人机应用于禁毒的理念,2013年成为国家禁毒部门的单一来源采购供应商,并于近年充分打开了地方禁毒市场,在无人机禁毒领域公司掌握了先发优势并处于近乎垄断地位。2017-2021年公司营收、归母净利润迅速增长,CAGR分别高达41.37%、33.87%,无人机数据+防务系统为主要营收增长来源。

无人机禁毒优势突出,未来工业无人机市场增长空间广阔。当前我国毒情形势仍然严峻,无人机依靠其灵活、隐蔽和高效的特点,已成为我国打击毒品犯罪等最主要的侦查手段之一。根据Frost&Sullivan数据,中国工业级无人机市场规模从2015年155.51亿元增长至2019年的435.12亿元,未来全球民用无人机市场规模将从2020年的993.40亿元增长至2024年的4,157.27亿元,CAGR达到43.03%,工业级无人机将进一步取代消费级无人机的市场份额,市场增长空间广阔。

公司核心技术优势显著,先发优势高筑行业壁垒。1)核心技术:飞行服务与数据处理领域,公司拥有方法发明专利《基于无人机的毒品原植物种植侦测方法及系统》,数据库积累约400万平方公里影像数据,实现深度数据挖掘。无人机系统及智能防务装备领域,开创我国小型无人机高海拔地区自主起降飞行先河;2)先发优势:公司从禁毒领域切入市场并布局大数据应用服务领域,积累大量数据资源和应用经验,掌握先发优势。

公司具备军工资质并扩大军工成果转化,军工业务将开启公司第二增长曲线。公司已取得完整军工资质,具备全面承揽军工业务的能力,与军工单位在无人机整机集成、分系统配套、新技术研发等方面开展深度合作,部分技术成果已开始转化,逐步形成公司新的效益增长点。

投资建议

考虑到公司为国内无人机禁毒领域龙头,在无人机禁毒服务领域处于近乎垄断地位。未来公司朝大数据入口方向发展,扩大军工成果转化,在反恐、禁毒、巡逻等领域创造新效益增长点。我们给予公司2022/23/24年EPS预测分别为0.40/0.52/0.68元,基于5月25日股价16.71元,对应PE分别为42.16/32.08/24.53X,首次覆盖给予“强烈推荐”评级。

二、市场面逻辑

1、公司是北交所转板第一股,他的存活关系到能否领悟上层意思,盘活北交所,他是什么概念不重要,更何况他的质地是很不错的,现在的东风是军工航天航空。

2、市场第一股很容易被炒作,当时的科创板九号公司作为CDR第一股短短几天翻了3倍。注册制十八罗汉康泰医学当天最高30倍,收盘10倍。

3、C观典是负有历史使命的,之前是新三板精选层,去年gj成立北交所,轰轰烈烈的搞创投,但是北交所流动性属实感人,观典防务来了科创板后一天的成交量比整个北交所近百只票的总和还多。所以他的走势也代表后续北交所公司对转板的意愿,北交所优秀的公司还是不少,比如连城数控,长虹华意,贝特瑞,包括前段时间炒作的森萱医药等。

4、C观典没有融券,流通盘21亿,大小非常适合运作,科创板近期的688091上海谊众-U最近翻了3倍,这都是科创板的赚钱效应,所以激活C观典,这也是激活北交所和科创板的契机。

5、新股的赚钱效应主板有顺控发展,三羊马,创业板有康泰医学,药易购,包括最近的联盛化学宏德股份等,科创板还没有。

6、短线情绪军工有宝塔实业,有今晚重磅停牌合并的中航电子,中航机电,有今天拉板的中天火箭,新兴装备,航天发展等,属军工航天航空领域。

ps:以上仅为个人逻辑推演,不作为买卖建议。

SC观典(sh688287)SS上海谊众(sh688091)SS宝塔实业(sz000595)SS中航电子(sh600372)SS中航机电(sz002013)S

- 1