先说结论

一是股价走势与油价走势相关,不过今年以来走势明显落后油价走势(对比美股石油股涨幅都在50%以上)。

二是油价不可预测,因此确定性不好判断,但是作为资产配置的一部分,资源股值得关注。

1

行业数据

先看一些行业宏观数据,数据主要来源中海油的IPO招股书。我们是富煤、贫油、少气的国家,从2003年起,就成为世界第二大石油消费国和最大原油进口国。我们的石油消费量持续增长,2020年达到了7.4亿吨,但是我们自己的产量稳定在2亿吨左右,自给率很低,满打满算不到30%。

从可采储量来看,2020年,石油剩余技术可采储量为36.2亿吨;天然气剩余技术可采储量为6.3万亿立方米。可采储量只看石油的话,只能够用5年。当然我们可以看到,虽然每年开采2亿吨,但是我们的可采储量维持在35亿吨,说明我们每年有不少勘探新增储量。

为了满足国内的需求,我们只有进口原油。从2021年,中国石油进口依赖度高达72%;天然气进口依赖度为41%。

所以油价高了,对我们并没有什么好处。但是油价的高低目前我们也决定不了。

2

三桶油对比

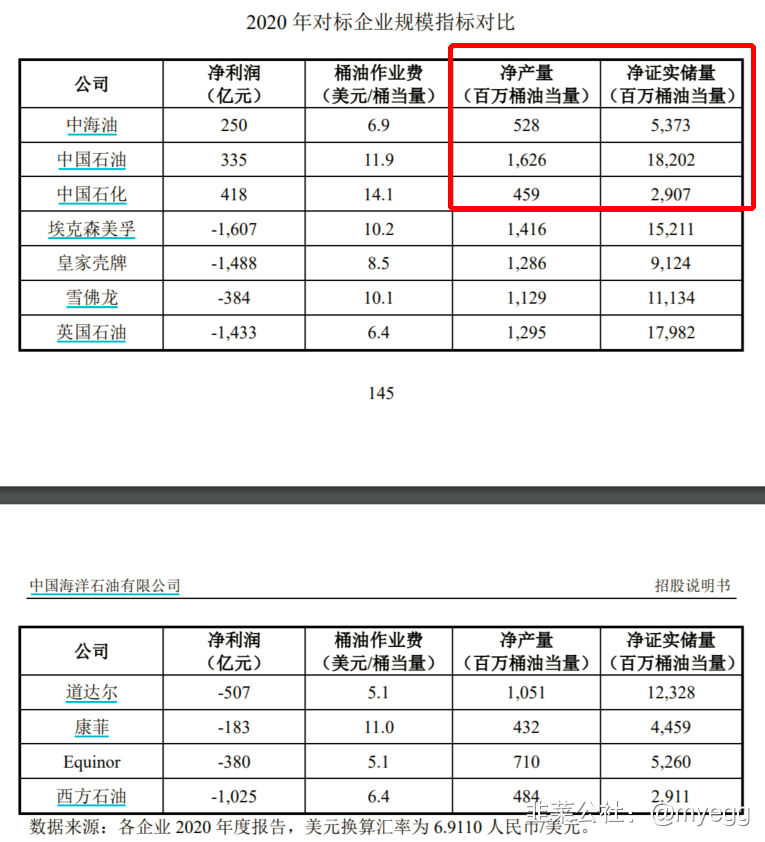

三桶油主要数据对比,包括储量和产量、桶油成本和产量内部结构。

储量和产量。

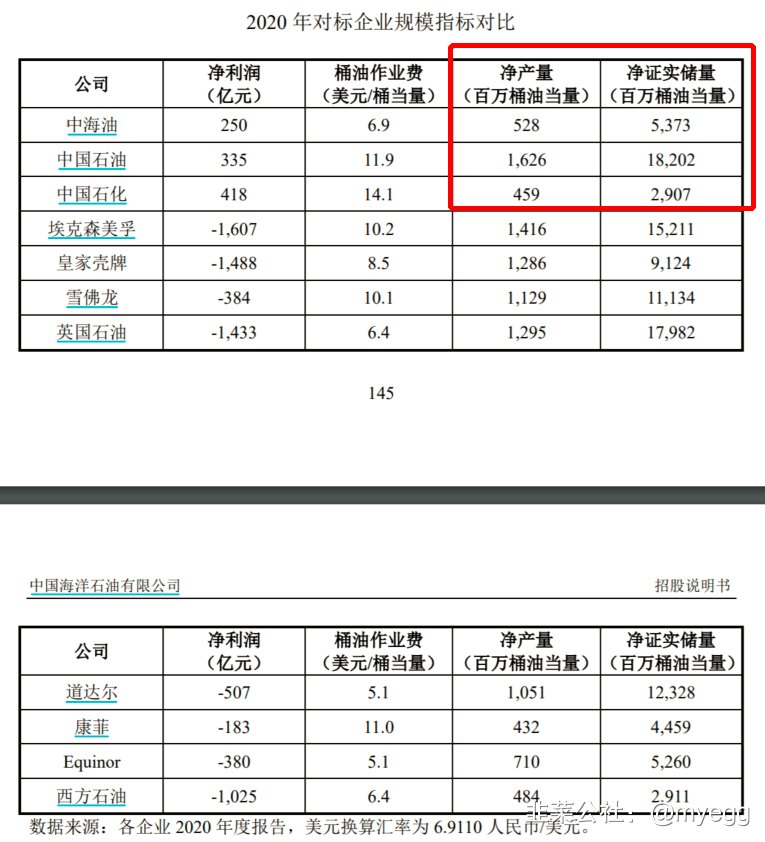

根据中海油招股书,经证实储量中石油、中石化、中海油分别为18202百万桶、2907百万桶和5373百万桶,2020年产量分别为1626百万桶、459百万桶和528百万桶。换言之,如果产量不变,可采年份并不多,分别只有11.2年、6.3年和10.2年。

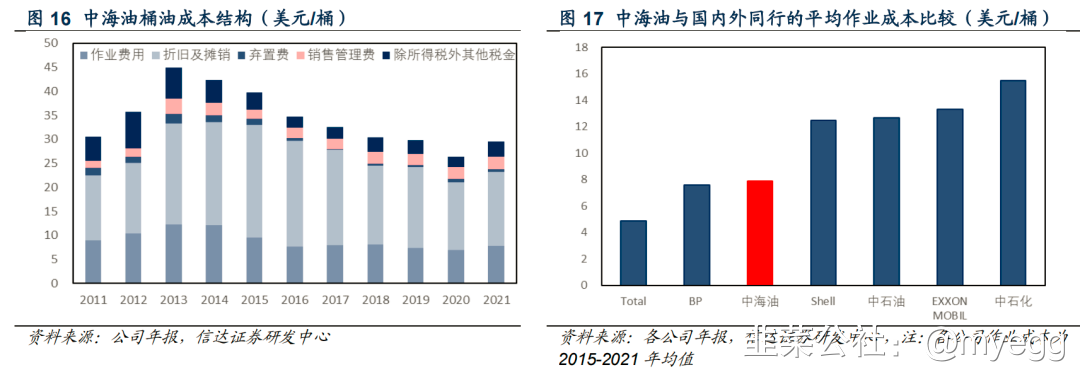

桶油成本。

桶油生产成本指的是生产一桶油的全部成本,包括作业费用、折旧消耗与摊销、弃置费、销售及管理费用和除所得税以外的其他税金五部分,其中作业费用和折旧摊销占据了绝大部分比例。

桶油成本并非一成不变的,因为各项费用都在变化。三桶油里只有中海油披露了桶油成本,中石油、中石化只披露了作业费用。2013-2021年,中海油桶油主要成本由45.02美元下降至29.49美元,整体呈下降趋势。对比作业成本,中海油、中石油和中石化作业成本分别为8美元、12美元和16美元,中海油最低。

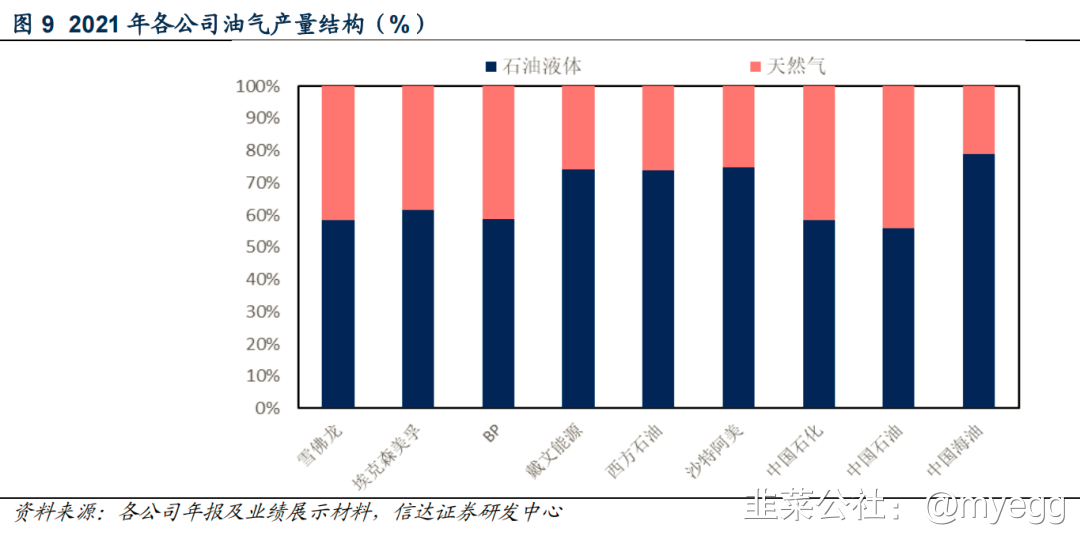

油气产量内部构成。

中国石油、中国石化、中海油的油气产量比例分别为6:4;6:4和8:2,大的原油公司油气占比基本在6:4,天然气产量占比都是非常高的。

对比来看,油价与业绩的弹性排序应该是中海油、中石油和中石化。

3

2022年一季报

1)中石油

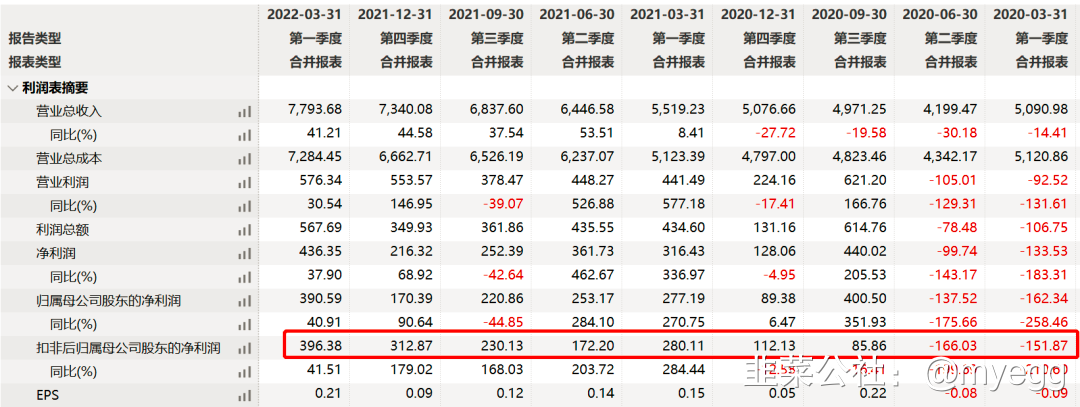

中国石油是全产业链企业,从上游的勘探与生产,到中游的炼油与化工,再到下游的销售和天然气与管道业务。但是公司的业绩还是直接与原油价格挂钩。2022年Q1实现扣非净利润396亿元,同比增长42%,环比也是继续新高。

2022年Q1,勘探与生产业务油气当量产量430.9百万桶,比上年同期增长3.3%,实现经营利润人民币387.98亿元,比上年同期增加人民币259.16亿元,是盈利的大头。

2022年Q1,炼化业务中,中石油加工原油302.4百万桶,比上年同期增长1.5%,主要产品是成品油和化工品。中石油炼油业务经营利润人民币107.48亿元,比上年同期增长5.3%,主要是由于原油和成品油价格上涨、毛利有所增加;化工业务经营利润人民币0.17亿元,比上年同期减少人民币44.53亿元,主要是由于化工原料价格上涨、毛利大幅收窄。

2022年Q1,销售业务中,中石油销售成品油3,528.2万吨,比上年同期下降2.7%,其中国内销售成品油2,491.9万吨,比上年同期增长3.0%。销售业务实现经营利润人民币45.56亿元,比上年同期增长37.4%,主要由于销量上升、毛利增加。

2022年Q1,天然气与管道业务中,中石油国内销售天然气606.15亿立方米,比上年同期增长10.9%。天然气销售业务实现经营利润人民币89.46亿元,比上年同期下降51.7%,主要由于进口天然气采购成本增加以及昆仑能源有限公司管道资产重组等因素影响。(自产天然气销售利润体现在勘探和生产板块了)

考虑到油价还在高位调整,2022年Q2业绩预计继续新高,450亿还是500亿?当然,油气股还是典型的周期股,业绩对股价催化有限。

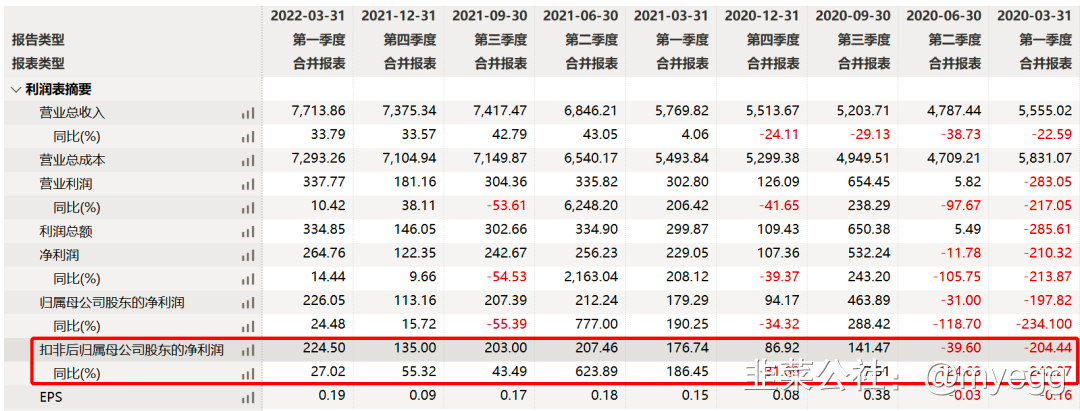

2)中国石化

中国石化2022年Q1实现扣非归母净利润224.5亿元,同比增长27%,不论是绝对值还是增长率低于中国石油很多。

一季度,中石化油气当量产量121.41百万桶,同比增加3.7%,其中天然气产量3,139.4亿立方英尺,同比增加7.7%。勘探及开发板块息税前利润为人民币114.63亿元,同比增加273.1%。

作为对比,中石油产量431百万桶,是中石化的3.55倍。

一季度,中石化完成原油加工量6,419万吨,同比增长2.7%,生产成品油3,736万吨,同比增长4.7%。炼油板块息税前利润为人民币229.19亿元,同比增加15.2%。

作为对比,中石油加工原油302.4百万桶,按照1桶油0.137吨换算,是4143万吨。换言之,在炼化板块,中石化比中石油规模要大一些。

一季度,中石化境内成品油总经销量4,106万吨,同比增加2.6%。营销及分销板块息税前利润为人民币89.93亿元,同比增加5.2%。

作为对比,中石油销售成品油3,528.2万吨,所以销售业务也是中石化规模大一些。

3)中海油

中海油2022年Q1实现净利润340亿元,同比增长135%,是三家里增速最快的。而且中海油Q1的利润接近中石油,远大于中石化。

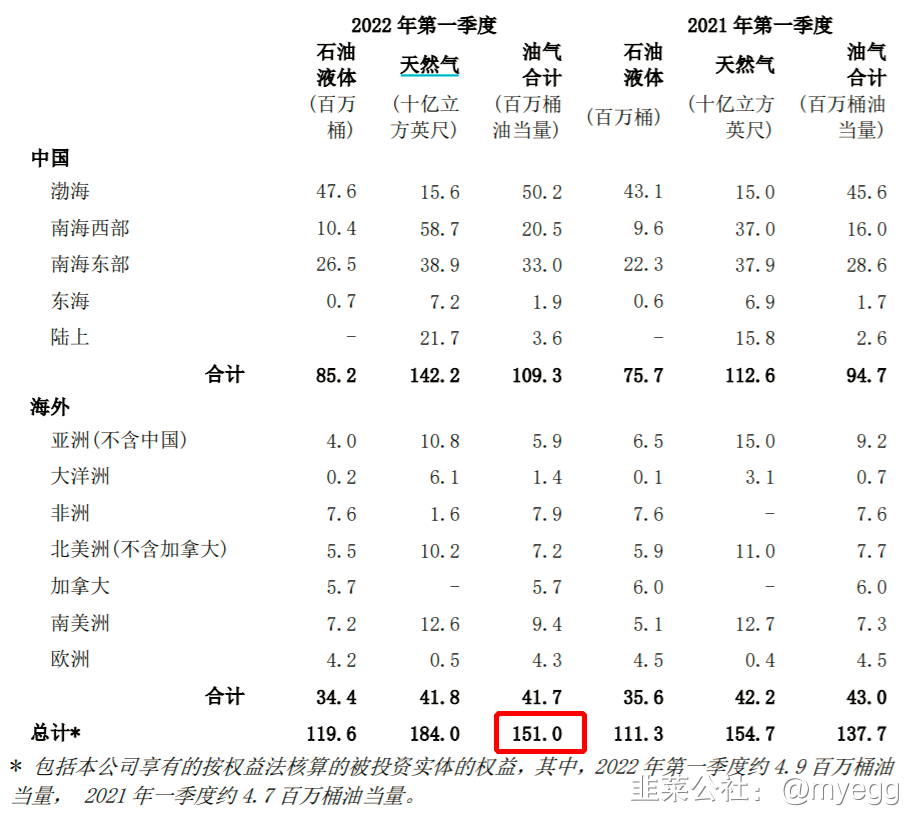

2022年第一季度,本公司实现总净产量151.0百万桶油当量,同比上升9.64%。公司桶油主要成本为30.59美元。

2022年Q1盈利都是比较高的。

4

估值

目前,中石油、中石化和中海油市值分别为9535亿元、5026亿元和7465亿元,估值分别为0.73倍PB、0.66倍PB、1.36倍PB,基本与各家的综合情况匹配,没有哪家公司有突出的性价比。

对比一下美股油气股,截止5月17日,埃克森美孚、雪佛龙、道达尔市值分别为2.6万亿、2.31万亿和0.95万亿,用储量和产量跟中石油对比,中石油还是有性价比的。Equinor、康菲市值分别为7490亿元和9261亿元,用储量和产量跟中海油对比,也有一定的性价比。西方石油市值4307亿元,跟中石化对比,也差不多。不过以上都没考虑开采以外的其他业务。

- 1