产业链业务分拆

新能源产业链大致可分为上、中、下三个大类:

1)上游产业

上游产业很容易理解,动力电池成品制造之前所需均为上游产业。这里包括几个细分子产业:锂、钼、钴等矿物产业;锂电设备产业;生产动力电池所需的四大材料产业(正极材料、负极材料、电解液、隔膜)。

动力电池主要由四大材料组成:正极材料、负极材料、电解液、隔膜。这四大材料的每一种材料均有对应公司主营,对应四大子产业链。

生产四大材料的原材料主要是锂、钼、钴等原材料,挖掘开采这类稀有金属矿物的企业便组成了上游的矿产产业。

生产四大材料需要相应的自动化设备。举个例子,有了原材料想要生产动力电池的四大材料之一隔膜,需要用到隔膜分切机、自动卷绕机、叠片机等自动化设备,有了这些设备,原材料才发挥应有的作用。因此锂电设备也是上游的一个细分产业。

2)中游产业

有了锂电设备及生产电池对应的四大材料,想要完成造车,中间还需要很多步骤,主要子行业有:

1)以宁德时代、比亚迪、松下、LG为代表的电池生产商组成锂电池产业;

2)以精进电动、华域电动、方正电机、汇川技术为代表的电机/电控产业。

我们常说的三电、电池管理、IGBT在中游都已经包含了;上游提供设备和材料、中游生产新能源电车的重要组成子系统,下游当然是造车。

3)下游产业

下游产业主要包括三个部分:

1)乘用车:包括造车新势力的四大天王:蔚来汽车、理想汽车、小鹏汽车、威马汽车;不走寻常路的比亚迪、传统车企上汽集团、长城汽车、广汽集团……

3)充电桩:这一部分也是最容易被忽视的,而且貌似这波新能源汽车炒作还没有波及到的一个产业。上面是对新能源产业链的一个梳理,但是整个产业链到底哪个环节最赚钱?这个才应该是我们个人投资者更需要关注的地方,下面根据各机构公开数据得到的信息,对新能源电车的造车成本进行一个拆分,可以看出,对于纯电车而言,成本占比最高的是动力电池,占比42%,远高于第二位电子电器系统的成本占比。这其中的内外饰、电子电器、车身及其附件等,传统燃油车和新能源车均有这部分系统,因此主营此类的公司并不是新能源概念。电池、电机电控这两块在燃油车上占比很小(传统燃油车也有电机电控和铅蓄电池,但并不是动力部件),因此新能源汽车放量最受益的应该是电池和电机电控两个系统生产商。

新能源概念板块起来时,先是占比大的电池板块上涨。电池逻辑最硬,也最具备辨识度,成本占比最高,因此概念炒作时最先起来电池产业链从逻辑上讲也属于情理之中的事了。而我们这次介绍的企业就是锂电池产业。

广东嘉元科技股份有限公司主要从事锂离子电池用4.5~12μm各类高性能电解铜箔及PCB用电解铜箔的研究、生产和销售;主要产品为超薄锂电铜箔和极薄锂电铜箔,主要用于锂离子电池的负极集流体,是锂离子电池行业重要基础材料;同时公司生产少量PCB用标准铜箔产品。公司是国内高性能锂电铜箔行业领先企业之一,已与国内主要大型锂离子电池制造厂商建立了长期合作关系,并成为其锂电铜箔的核心供应商,多次获得宁德时代锂电铜箔优秀供应商称号。公司自主研发的“锂离子动力电池用高性能极薄电解铜箔核心技术研发及产业化”项目荣获“中国有色金属协会科学技术奖三等奖”;公司企业技术中心认定为国家企业技术中心,行业地位及竞争实力得到进一步夯实和提升。其主营新能源车用电池铜箔产品,铜箔在锂电池结构中充当负极活性材料的载体和负极集流体。锂离子动力电池是电动汽车的核心部件之一,其作用是为电动汽车提供动力来源。主要客户包括宁德时代、ATL、比亚迪、孚能科技、中航锂电等。

1.锂电池产业的介绍

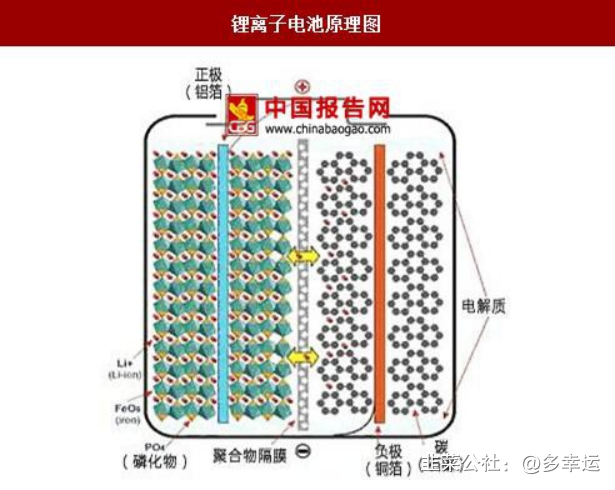

锂电池是利用储存在正极材料中的锂离子以及电子在充电放电过程中反向移动从而实现正常工作的,其主要结构为正极、负极和电解液。除了主要的四大部分外,用来存放正负极材料的集流体也是锂电池的重要组成部分,其主要功能是将电池活性物质产生的电流汇集起来,以便形成较大的电流对外输出。根据锂离子电池的工作原理和结构设计,正极和负极材料需涂覆于导电集流体上,因此集流体应与活性物质充分接触,并且内阻应尽可能小。铜箔和铝箔具有良好的导电性、已形成氧化保护膜、质地较软有利于粘结、制造技术较成熟、价格相对低廉等优势,因此被选择作为锂电池集流体的主要材料。

锂离子电池集流体的主要材料是金属箔(如铜箔、铝箔),其功用是将电池活性物质产生的电流汇集起来,以便形成较大的电流输出,因此集流体应与活性物质充分接触,并且内阻应尽可能小,这也是锂离子电池为什么选用价格较高的铜箔和铝箔的主要原因。铜箔具有良好的导电性、柔韧性和适中的电位,耐卷绕和辗压,生产技术较成熟,因而成为锂离子电池负极集流体的首选材料。锂电池的基本性能与整个电池系统的材料密切相关。对于负极,除负极活性材料外,铜箔的质量也对负极制作工艺及电池性能有很大影响。所以好的铜箔是一个电池不可或缺的一部分。

2 铜箔市场的分析

目前A股上市公司中,超华科技、诺德股份和嘉元科技是铜箔行业的主要经营企业。三家公司中,诺德股份发展时间较长,成立时间及上市时间较早,嘉元科技在2019年才完成A股上市,超华科技和嘉元科技均在广东省成立。

企业基本情况

从公司营业收入来看,诺德股份营收规模较大,超华科技和嘉元科技营收规模相差不大。2021年前三季度,超华科技实现营业收入18.5亿元,同比增长100.72%;诺德股份实现营业收入32.4亿元,同比增长137.26%;嘉元科技实现营业收入19.9亿元,同比增长151.91%,三家企业2021年的营收增长态势良好。

3. 铜箔行业龙头,客户资源、技术优势双双凸显

公司主要产品为锂离子电池极薄铜箔和超薄铜箔,同时生产少量PCB 用标准铜箔,公司产品广泛应用于锂离子电池、印刷电路板等领域。公司产品经过长期发展,积累了丰富的生产经验和较强的技术优势,在生产工艺、产品质量等方面建立了良好的市场口碑。公司 4.5μm 铜箔产品 2019 年开始小批量供应宁德时代,目前已稳定批量供应下游客户,公司目前各项订单处于饱和状态,未来将根据下游客户需求适时扩大4.5μm 铜箔产量。公司不断依据客户需求提升产品性能,以及时满足客户需求并提升公司市场地位。对于长期稳定需求的客户,公司会与其签订框架采购合同或战略合作协议,以保障自身原材料供应、产品生产和销售渠道。

公司的主要客户为锂离子电池厂商,终端主要应用于新能源汽车动力电池、储能设备及电子产品等领域,下游应用领域较为集中。根据公司2021年度报告,公司前五大客户为锂离子电池行业知名厂商,且由于下游锂电行业集中度较高,公司客户较为集中,前五大客户销售金额总和占当期公司营业收入的比例为83.99%。公司锂电铜箔已成为宁德时代、比亚迪、孚能科技、中航锂电等的核心供应商,且不断与优质客户深化合作。拥有稳定的客户结构使得公司市场地位巩固。强化与宁德时代合作。宁德时代为公司最大客户,公司与宁德时代其关联公司销售额占公司年度销售总额的 54.90%。随着动力电池不断更新迭代,铜箔轻量化成为必然趋势,在宁德时代向超薄、极薄铜箔需求切换时,嘉元科技及时创新技术,以满足宁德时代需求。往年国内锂电铜箔厚度以 8μm 产品为主,2018 年宁德时代率先向6μm 锂电铜箔切换,2008 年,嘉元科技已掌握 8 微米超薄电解铜箔的生产技术,2016 年-2017 年,公司掌握了 6 微米极薄锂电铜箔的核心技术,并与 2018 年实现量产,积极贴切下游宁德时代等客户需求。2020 年公司 4.5μm 铜箔技术已达标,并逐步向市场批量供应,2021年司 4.5μm 铜箔已稳定向宁德时代批量供应。除向宁德时代稳定供货,嘉元科技与宁德时代持续深化战略合作,2021 年12 月8日,嘉元科技发布公告,与宁德时代签订了《合资经营投资意向备忘录》,双方就共同设立合资公司及合资经营等事项初步达成共识。随后,2022 年2 月8 日,公司公告,拟与宁德时代在梅州市梅县区共建广东嘉元时代新能源材料有限公司(暂定名),注册资本为人民币 5 亿元,其中嘉元科技出资 4 亿元,持股 80%,宁德时代出自1 亿元,持股20%。建成后的嘉元时代公司将按规划建设年产 10 万吨高性能电解铜箔项目。

公司公告显

宁德时代作为具有较强资金和技术实力的锂离子电池行业领先者,未来发展前景广阔,作为公司最大客户,其发展的长远性和稳定性将助推嘉元科技共同发展。通过共同设立合资公司以建设高性能电解铜箔,体现了宁德时代对公司产品和技术的认可,将有助于公司提升在锂电铜箔行业的地位。

4. 公司锂电铜箔产能或将迎来快速扩张期

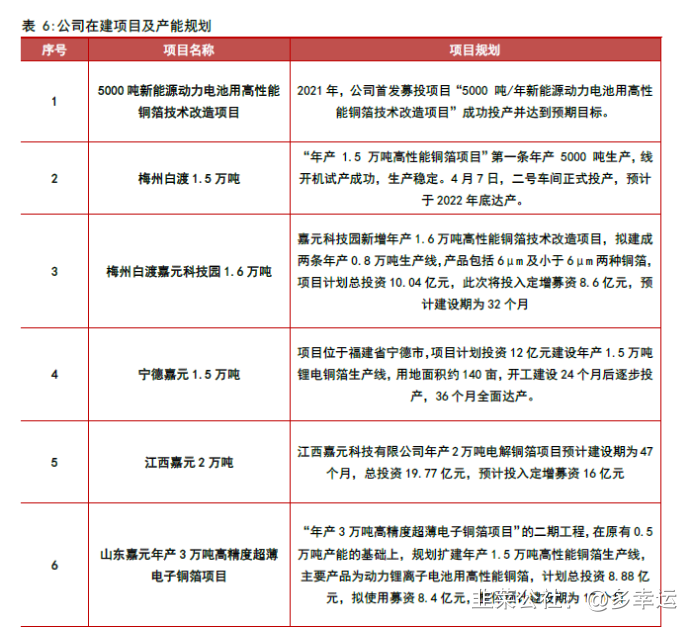

公司近年来业务规模及产能快速增加,加快新增产能项目的建设进度,乘势做大做强铜箔产业。公司 2021 年上半年已有 2.1 万吨铜箔产能,2021 年8 月公司完成对山东信力源的收购,2021 年底产能达到 2.6 万吨。根据公司公告及项目募投计划,目前公司多个项目正在加快建设中。2021 年公司首发募投项目“5000 吨/年新能源动力电池用高性能铜箔技术改造项目”成功投产并达到预期目标;梅州白渡镇1.5 万吨项目预计于2022年底达产;梅州白渡嘉元科技园 1.6 万吨项目拟建成两条年产0.8 万吨生产线,预计建设周期为 32 个月;宁德嘉元位于福建宁德的年产 1.5 万吨锂电铜箔生产线,预计开工建设 24 个月后逐步投产,36 个月全面达产;江西嘉元科技有限公司年产2 万吨电解铜箔项目,预计建设期为 47 个月,已于 2021 年 9 月份正式开工;山东嘉元新能源材料公司年产 3 万吨高精度超薄电子铜箔项目的一期 0.5 万吨/产能已正式投产,二期项目规划扩建年产 1.5 万吨高性能铜箔生产线,主要产品为动力锂离子电池用高性能铜箔,整体预计建设期为 17 个月。未来随着各个项目建设不断投产达标,公司产能有望快速释放。据公司定增问询函回复公告,预计22-25 年公司设计产能将从4.51 万吨升至10.7 万吨。预计22-24 年营收分别为55.48 亿元、83.54 亿元以及103.56 亿元,预计实现归母净利润10.64 亿元、16.31 亿元以及20.77 亿元。

5. 公司成本控制得当,费用支出较低

公司定价采取“铜价+加工费”的定价模式,铜价的浮动对公司影响较小,公司通过研发更薄、能量密度更高的铜箔产品,一定程度上减少原材料铜的用量。此外,公司与下游客户粘度较高,前五大客户销售金额占到83.99%,通过不断与客户深化合作,销售绑定等手段,有效的降低了公司销售费用支出,2021年公司销售费用为 0.08 亿元。由于公司进一步落实产销联动和协同合作模式,重视并严格执行全面预算管理,提升了生产经营和人员管理的效率,使得管理费用支出较低,2021年公司销售费用为 0.61 亿元。公司对研发极为注重,2021 年公司投入研发费用达到 1.47 亿元,同比增长 102.83%,研发费用率达到5.24%。2021 年,公司申请技术专利 79 项,其中发明专利59项、实用新型专利 20 项;获得授权发明专利 37 项、实用新型专利9 项,截至2021 年底,嘉元科技拥有专利数量达到 239 件,远超其他可比公司专利数量

总结

受益与目前新能源汽车的销量的不断提升,铜箔的作用将会不断扩大。而公司作为铜箔市场的龙头企业,相对于其他公司具有鲜明的特点和竞争优势。随着未来新能源车的市场不断扩大,公司未来的营业收入将会有更大的增长空间。并且随着本轮科创板打开赚钱效应后,市场的风向将会不断转向科创板,公司的发展将会吸引更多人的目光。并且作为同为锂电池制造需要的金属箔里的铝箔,其市场龙头股的闽发铝业的股价已短期涨幅达到两倍,作为铜箔市场龙头的嘉元科技未来空间巨大。

- 1