核心观点:

全市场四月底反弹以来,走势最强的是以高纯石英砂为代表的光伏上游材料。到目前为止,中旗新材涨幅超过172%

1,下游以光伏为主,碳中和叠加了能源价格暴涨,具备了中长期超高景气度的基础。例如长江电新预测光伏下游装机预计可保持年均 25%+的复合增速。根据长江电新组预测,2025 年 全球光伏装机有望达540gw。

2,该细分行业竞争格局非常好,由寡头控制市场格局。例如高纯石英砂全球就三家可供应,三氯氢硅主要也只有三四家产商。基本不会面临剧烈的市场竞争。

3,自身受益于光伏的技术产业升级方向。N型电池片加大对石英刚过的消耗,细线化进程加大金刚线的消耗。

那目前是否还有类似的材料呢,有的,也是本轮光伏材料反弹的最后洼地,碳碳热场,石英坩埚的使用必须需要碳碳热场。我们对碳碳热场与石英坩埚做了相关对比:

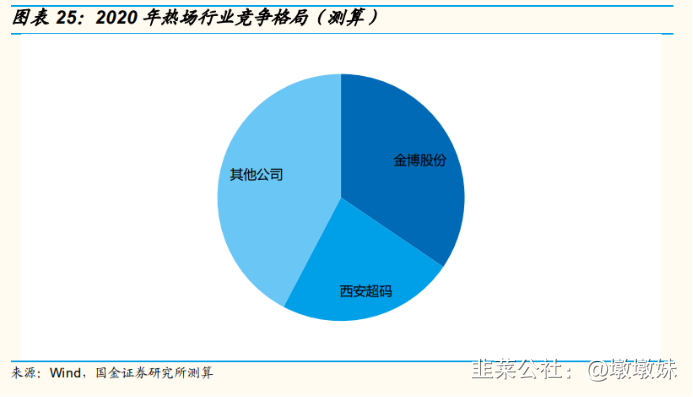

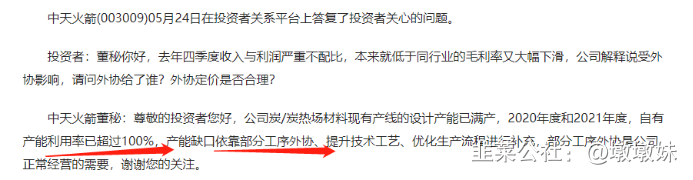

中天火箭全资子公司西安超玛,目前热场行业第二,对比于热场龙头金博股份,西安超玛扩产后产能加上采用分瓣法,热场材料产能有望直逼金博股份。金博21年22年产能分别为980吨、1500吨,西安超玛21年22年为600多吨,1200吨,采用分瓣法可以提高产能30%左右。而且中天火箭由于是军工品质,同比使用寿命更长,导致成本稍高,所以毛利率低于金博,但新产能全采用纯气相路线,对成本降低显著,毛利也有望追赶金博股份了。中天火箭目前市值74亿,主营业务是军工火箭,目前市值远没有反应西安超玛的这部分估值,同时还是航天动力研究院唯一上市平台,存在巨大的注入预期。强烈推荐中天火箭,目前光伏上游材料最被低估的细分领域。

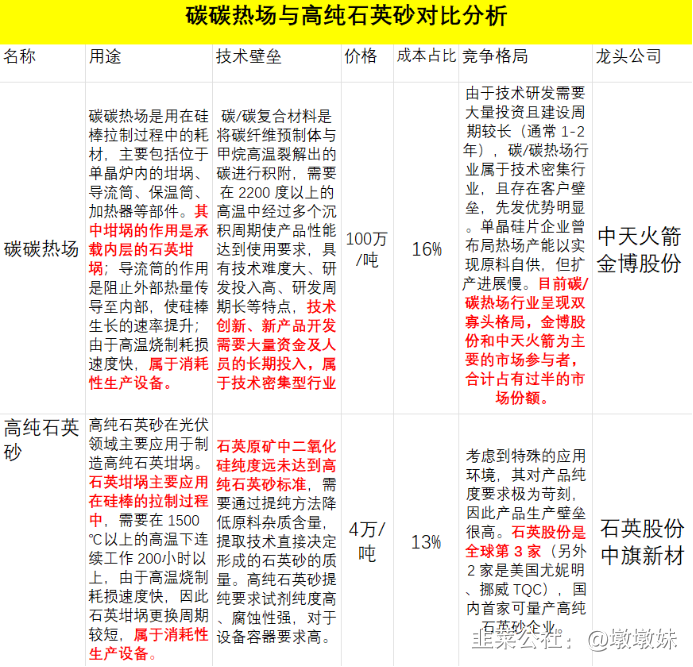

碳碳热场与石英坩埚相辅相生

碳/碳复合材料是碳纤维增强碳基体的一类复合材料,其特点是断裂韧性较高,同时具备良好的耐腐蚀性、耐摩擦性。光伏用的碳/碳热场材料产品经过 1800℃-2000℃的高温热处理,具备良好的耐热冲击性,与石墨相比,性能更优异、寿命更长、综合性价比更高,目前已经被广泛应用于光伏晶体生长设备中。

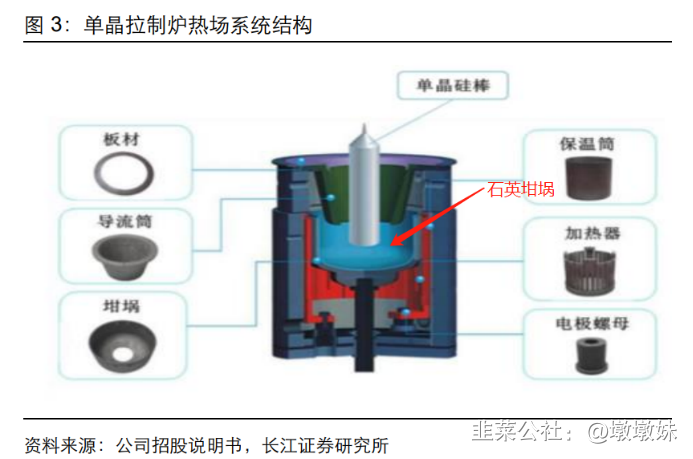

2016 年以来,碳基复合材料产品在单晶拉制炉热场中产品替代率快速提高,目前碳基复合材料渗透率已经达到 60%,未来还有提升空间,其中,坩埚、导流筒产品市场占有率更是大幅超过石墨材料。其中坩埚的作用是承载内层的石英坩埚。碳碳热场与石英坩埚共同组成了拉制炉热场系统,也就是说没有碳碳热场石英坩埚也无法使用。高纯石英砂的高增速也代表了碳碳热场的高增速。

碳碳热场寡头格局

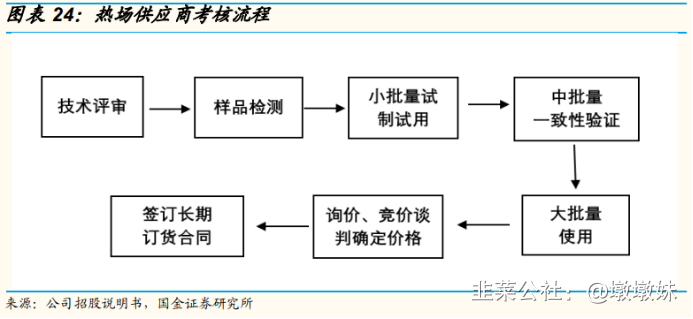

碳/碳热场环节具有先发优势的原因之一:技术壁垒高。碳/碳复合材料的生产方式是将碳纤维预制体与甲烷高温裂解出的碳进行积附,需要在 2200度以上的高温中经过多个沉积周期使产品性能达到使用要求,具有技术难度大、研发投入高、研发周期长等特点,技术创新、新产品开发需要大量资金及人员的长期投入,属于技术密集型行业。行业内的主要企业凭借着早期形成的碳/碳复合材料技术研究体系及产品开发框架,积累了雄厚的技术基础,新进入者需要面临较高的技术壁垒。

中天火箭未被认知的预期差

全资子公司西安超码,碳碳热场技术领先,2022年底产能有望从400吨扩充至1200吨,新产能投放带来趋势改善,1)新产能采用纯气相路线,有望提升生产效率降低成本;2)公司主推分瓣热场产品在下游进入验证导入期,分瓣产品有望提升沉积炉单产,带来产能弹性。

中国卫星和中天火箭是国资委和集团唯一入选“科改示范企业”,是改革样板最先受益样板。

中天火箭目前产能超利用,叠加2022年是产能释放大年,分瓣黑科技加持,目前市值近70亿,流通盘21亿,并未充分考虑光伏材料的相关估值,分布合理估值约120亿,在石英股份,中旗新材飙涨的当下,有望迎来价值重估,重点推荐!

- 不错,热场确实是光伏稀缺的上游,以前研究过。而且和石英一样都是坩埚,只不过石英是石英坩埚。10打赏回复投诉于2022-06-21 02:02:43更新查看1条回复

“2022年底产能有望从400吨扩充至1200吨”,请问这个数据是公开查到的吗?我去查了公司的公告,募投项目投产220吨,加上前期的200吨,总共只有440吨,您这1200吨是怎么查到的?10打赏回复投诉

“2022年底产能有望从400吨扩充至1200吨”,请问这个数据是公开查到的吗?我去查了公司的公告,募投项目投产220吨,加上前期的200吨,总共只有440吨,您这1200吨是怎么查到的?10打赏回复投诉

- 1

- 2

- 3

- 4

- 5

- 6