提纲:

一、行业题材:

IGBT:新能源驱动需求快速增长;

创投:注册制召开叠加香港、南沙政策,相关创投公司迎机遇;

二、涨停解析:

亚玛顿:超薄玻璃获大额订单,盈利能力提升,业绩爆发在即;

闻泰科技:新能车IGBT供需紧张,安世半导体稳健增长;

三、投资日历。

正文:

一、行业题材:

IGBT:新能源驱动需求快速增长

(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素:22年6月24日盘中消息,敦和资管发布报告指出,目前IGBT市场仍处于紧平衡状态,若下半年新能源汽车、光伏等需求超预期,可能造成IGBT缺货加剧。以光伏为例,2022年全球IGBT产能可支撑60-70GW的新增光伏装机量,若超出这一范围,则IGBT可能成为光伏装机的瓶颈。新能源汽车也有类似情况。

2、简况:

IGBT兼具MOSFET输入阻抗高、控制功率小、驱动电路简单、开关速度快和BJT通态电流大、导通压降低、损耗小等优点,被广泛应用在工业控制、新能源汽车、光伏风电、变频白电、智能电网以及轨道交通等领域。

3、新能源汽车:

IGBT是新能源汽车中的核心元器件,主要应用包括电机控制器、车载充电器(OBC)、车载空调、以及为新能源汽车充电的直流充电桩中。相比传统内燃汽车,新能源汽车半导体价值量提升2.08倍、功率半导体价值量提升5.45倍。根据乘联会的数据,我国新能源乘用车销量从2015年的17.5万辆增长至2021年的329.1万辆,复合增速高达63.1%。

4、新能源发电:

(1)IGBT是光伏逆变器的核心部件,占光伏逆变器总成本的比例为15%。中国光伏逆变器用IGBT市场规模将从2020年的12亿元持续增长至2025年的29亿元。

(2)IGBT风电变流器的核心部件,占风电变流器成本的比例为15%。中国风电变流器用IGBT市场规模将从2021年的7亿元持续增长至2025年的12亿元。

5、市场空间:

预计2025年中国IGBT市场空间将达到601亿元,复合增速高达30%。其中,增速最快的细分市场是新能源汽车IGBT,预计2025年我国新能源汽车的IGBT需求将达到387亿元,复合增速高达69%。

6、相关标的:

车规级IGBT产业链主要包括四个环节:1、芯片设计;2、晶圆制造;3、模块封装;4、下游应用即电控系统。

创投:注册制召开叠加香港、南沙政策,相关创投公司迎机遇

1、事件刺激:6月25日,全面注册制改革研讨会顺利举行,包括坚持注册制改革初衷,处理好市场与政府的关系,突出改革的市场化法制化导向,从投资者需求角度完善发行审核制度,真正将全面注册制改革落到实处;

其中,中国政策科学研究会经济政策委员会副主任徐洪才认为,监管力量要更多地向事中、事后延伸,提高对中介机构奖惩的效率。作为配套措施,为了防止注册制改革以后市场出现大的波动,也需要提高交易制度的灵活性,如取消涨跌停板制度,允许T+0交易,增强金融衍生品的风险对冲功能。

2、香港回归25周年与广州南沙的政策

1)6月25日消息,习主席将出席庆祝香港回归祖国25周年大会,会暨香港特别行政区第六届政府就职典礼。

2)在此前6月14日,国务院印发《广州南沙深化面向世界的粤港澳全面合作总体方案》,南沙片区定位再次升级,方案支持符合条件的港澳投资者依法申请设立证券公司、期货公司、基金公司等持牌金融机构,支持粤港澳三地机构合作设立人民币海外投贷基金。

3)而在6月25日消息,广州市召开学习贯彻《广州南沙深化面向世界的粤港澳全面合作总体方案》动员大会。

会议强调要全面兴起新一轮南沙开发开放热潮,强化与香港、澳门的科技联合创新,高水平打造大湾区综合性国家科学中心主要承载区和国际人才特区。着力创建青年创业就业合作平台;积极探索“一事三地”“一策三地”“一规三地”的多样化实现形式,打造国际一流营商环境。

扎实推进南沙湾、庆盛枢纽、南沙枢纽三个先行启动区建设,全力抓好香港科技大学(广州)、南沙港四期等重大项目建设,具体化为广州的发展红利。

综上,注册制叠加香港、南沙政策,当地创投类公司或迎机遇。

相关公司

华金资本:珠海国资委实控,公司旗下6家子公司取得私募股权投资基金管理人牌照,管理多支基金;

越秀金控:17年迁入南沙,是越秀集团旗下的金融控股平台,也是广州市重点打造的国资金融控股平台之一;

力合科创:深圳国资委实控,致力国家战略性新兴产业企业的股权投资;

深赛格:深圳国资委实控,公司积极开展创新创客业务;

(部分资料来自公告、投资者调研)

二、涨停解析:

每日涨停简图请至公社异动页面查看。

亚玛顿:超薄玻璃获大额订单,盈利能力提升,业绩爆发在即

(来自韭菜公社www.jiucaigongshe.com)

1、事件驱动:22年6月26日公司公告,与天合光能签署合作协议,拟于6月1日至2025年12月31日期间向天合光能销售1.6mm超薄光伏玻璃,预估销售量合计3.375亿平米。

2、提升差异化竞争优势。按卓创资讯22年6月信息,参照2mm光伏玻璃前板和背板均价22元/平方米(含税)测算,合同总金额约74.25亿元人民币,占公司21年营收约363.73%。1.6mm光伏玻璃相比目前主流的2.0mm要薄20%,在重量和成本上具明显优势。公司是特斯拉太阳瓦合格供应商,与隆基签订合作框架协议,合作开发隆顶BIPV用1.6mm超薄轻质防眩光玻璃在光伏建筑一体化项目中的应用。公司预计全年≤2.0mm超薄光伏玻璃销售占比将超过70%。

3、一体化薄玻璃生产。此前公司主要以盈利能力较低的深加工环节为主,因此毛利率大幅低于竞争对手。但目前公司具备了从原片生产到深加工环节的一体化生产线,21年9月中旬,凤阳硅谷一期项目投产,三座650吨窑炉全部点火,预计可满足公司80%的原片供应需求。而凤阳硅谷所在地是我国最大的优质石英砂生产基地,公司生产场地位于凤阳宁国现代产业园,石英砂储备及供应充足,运输成本低。21年12月,公司又拟购买凤阳硅谷100%的股权,凤阳硅谷二期项目将建设四个日熔量为1000t/d的窑炉,总产能4000t/d,目前环评均得到批复,将于22年起先行建设前两座窑炉,建设周期 18 个月。凤阳硅谷项目达产后,毛利率将稳定在20%以上。

4、市场格局。综合来看,21年光伏玻璃企业毛利率分为三个梯队,第一梯队信义光能和福莱特毛利率在35%以上,领先优势较大;第二梯队安彩高科、彩虹新能源等,毛利率在20%-30%;第三梯队就主要是玻璃深加工转型做原片生产及深加工一体化的,包括亚玛顿、索拉特等,毛利率低于20%。此次收购凤阳硅谷,加上下游客户大额超薄玻璃订单,公司有望进入第二梯队。

5、技术储备丰富。2021年6月,钙钛矿领军企业纤纳光电与亚玛顿签署合作协议,未来双方将在钙钛矿太阳能电池玻璃定制、BIPV组件、TCO玻璃等多个方面展开多维度合作。

6、机构预测。机构预计公司22-24年营收28.1/33.8/50.5亿元,同比增长38%/20%/49%,归母净利润达2.8/5.5/8.6亿元。

7、风险提示:行业未来竞争激烈,玻璃扩产迅猛。

(部分资料来自浙商、华泰、兴业、国盛证券研报)

闻泰科技:新能车IGBT供需紧张,安世半导体稳健增长

(来自韭菜公社www.jiucaigongshe.com)

1、驱动因素:

22年6月24日盘中消息,敦和资管发布报告指出,目前IGBT市场仍处于紧平衡状态,若下半年新能源汽车、光伏等需求超预期,可能造成IGBT缺货加剧。

2、汽车功率半导体

(1)相比传统内燃汽车,新能源汽车半导体价值量提升2.08倍、功率半导体价值量提升5.45倍。全球新能源汽车功率半导体市场规模2025年将突破100亿美元、达到101.92亿美元;中国新能源汽车功率半导体市场2025年将达到61.39亿美元。21-25年市场规模保持20%以上的增长速度。

(2)22年Q1公司半导体业务保持加速增长态势,实现营收36.97亿元,同比增长9.62%,实现净利润8.54亿元,同比增长41.18%,毛利率达42.94%。

3、安世半导体

22年6月16日互动易回复,2021年公司安世半导体业务来源于汽车领域的销售收入占比为44%,其中安世的车规级Mos管产品在汽车行业排名全球第二,并稳居国内功率半导体公司第一名。安世的汽车客户包括博世、比亚迪等全球顶尖的Tier1客户。

4、IGBT

22年3月10日公告,公司自主设计研发的IGBT已流片成功。此外,公司碳化硅二极管产品已经出样。2021年7月公司收购了英国Newport晶圆厂,该晶圆厂具备车规级IGBT、功率MOSFET、模拟芯片和化合物半导体等领域的产能和工艺能力,将部分产能将配合公司新产品新业务逐步落地。

5、ODM多元化

第一季度以来,公司手机ODM业务进展顺利,5G换机周期促使ODM机型出现量价齐升趋势;非手机业务新客户、新订单、新项目均稳步推进,量产在即有望贡献收入。公司推动产品集成业务从消费领域向工业、AIoT、汽车电子领域扩展。

6、光学模组

公司去年收购得尔塔科技,并于同年11月启动双摄产品出货,今年成功实现经营减亏,下半年或将贡献正向利润。公司正积极推动其先进技术产品在车载光学、AR/VR、笔电等领域的应用。

7、主营业务:

公司已经形成从芯片设计、晶圆制造、封装测试、半导体设备到部件(光学/显示)、通讯终端、笔记本电脑、AIoT、服务器、汽车电子产品研发制造于一体的产业布局。

8、业绩预测:20家机构预测公司2022-2024年净利润均值分别为39.32亿元、53.5亿元、69.21亿元。(部分资料来自公告互动、上海证券、万联证券等)

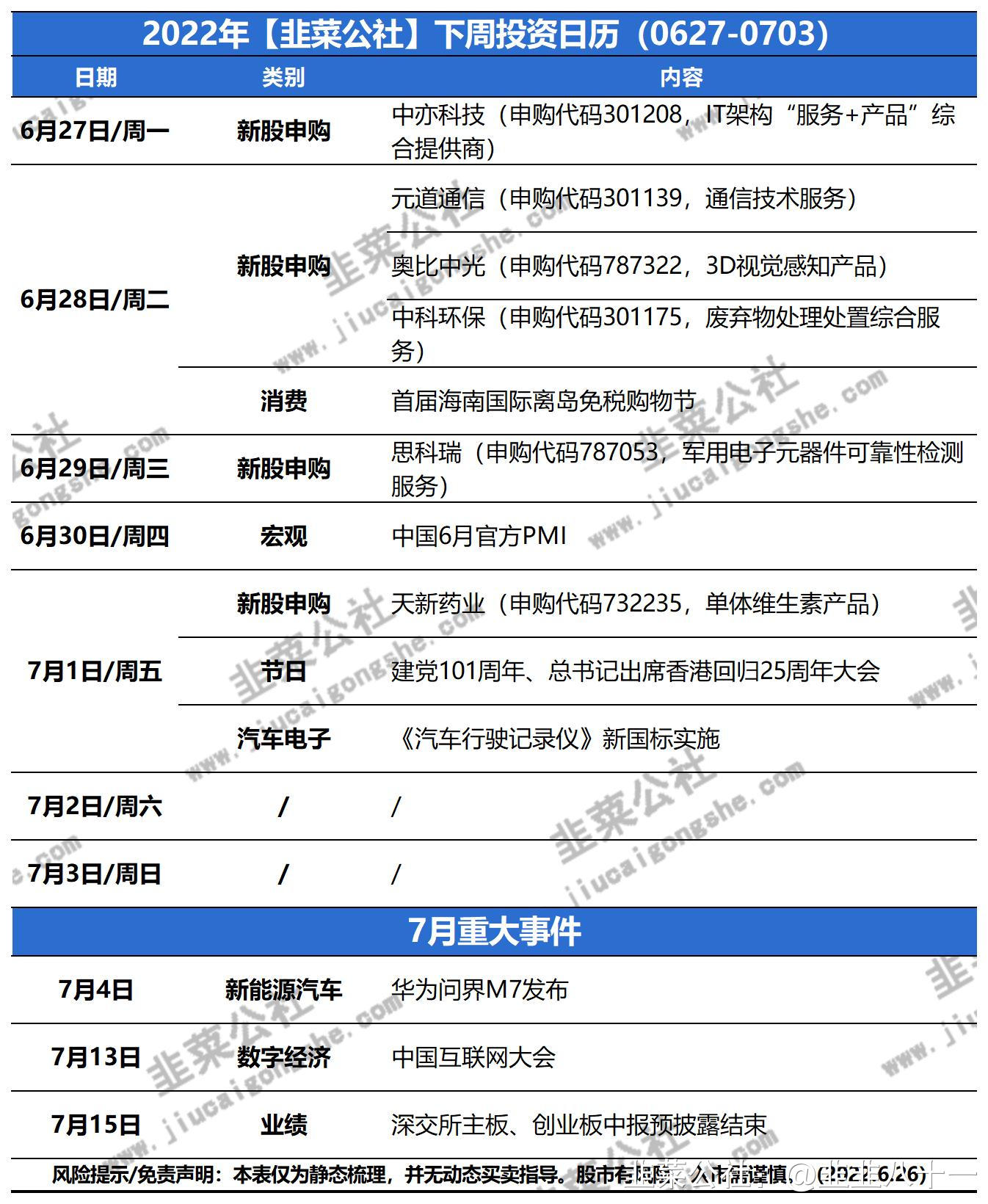

三、投资日历:

- 1

- 2

- 3

- 4

- 5

- 6