近日大A还算坚挺依旧,这与我们“复苏”的国之大势有很大的关系。一则消“星”的消息发出以后,更是隔日大A上演反包大戏。说到消星,大家的反应都是旅游,消费。其实旅游板块,一直缺少逻辑聚焦。我曾经从增长率入手,也选出过西藏旅游。也感觉缺少一点聚焦。上海解封的消息,让迪士尼成为了我的一个心病,一直挖不到好的标的。回眸再一看我曾经总结过的海洋海昌公园,已经从底部0.5左右起来十倍以后,还在往上冲。就在前不久更是创下8.42的新高!一年时间,涨了有17倍左右!这让我对主题公园尤其是海洋主题公园起了极大的兴趣,挖掘到了这个最有预期差的个股——茂化实华

海昌海洋公园,一年时间,截至目前为止涨幅高达17倍左右。

经过对海昌海洋的研究发现,目前国内主题公园有着两大底层发展助力,两大高空间发展助力

两大底层发展助力

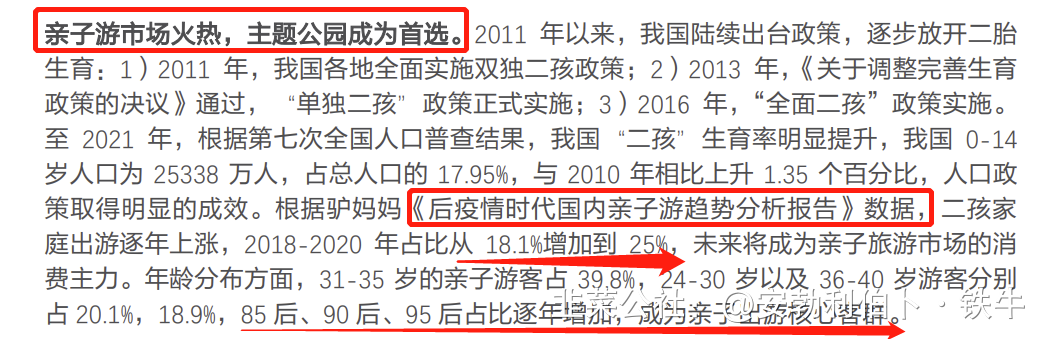

一,亲子游市场火爆,主题公园成为首选。三胎政策的放开。85后,90后,95后占比逐年增加,都将主题公园从市场的角度上,有了大量的空间。

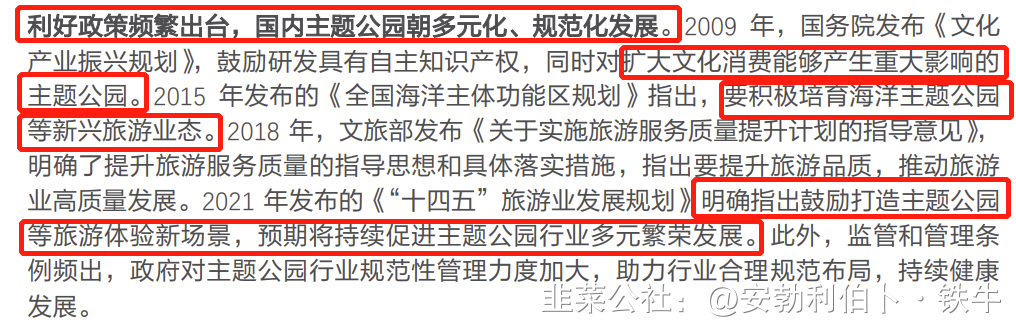

二,政策出台的推动。从产生重大影响的主题公园,到培养海洋主题公园等新兴旅游业态,再到“十四五”明确指出鼓励打造主题公园等旅游体验新场景,促进主题公园行业多元繁荣发展。

目前我国主题公园的市场规模2025年将达到600多亿,CAGR达14.41%且行业垄断现象普遍。

两大海洋馆高空间发展助力

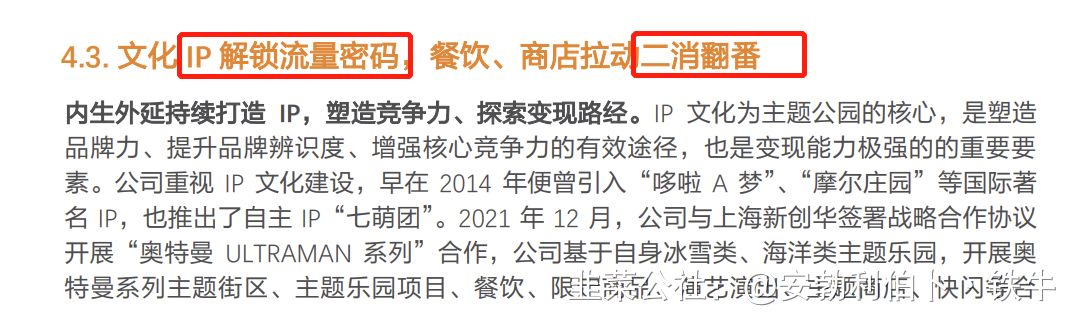

一,IP解锁流量密码。IP文化为主题公园的核心。是塑造品牌力,提升品牌辨识度,变现能力极强的重要因素。主题公园成为了持续输出有价值IP的优质平台。直接影响未来估值。

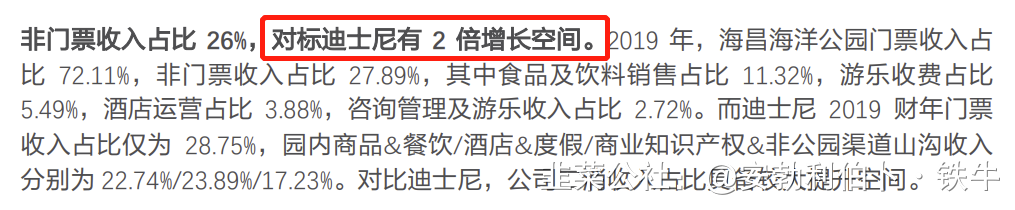

二,海洋馆二次消费空间巨大,对标国际一线主题公园“迪士尼”,有着2倍的增长空间。这其实也与前面提到亲子游的核心消费人群相呼应。90后父母此类消费人群的“年轻”态,也将持续催化二次消费。好的IP出现,也将一定程度上刺激二次消费。形成良好的闭环。

回过头我们来看一下这个最具有预期差的标的——茂化实华

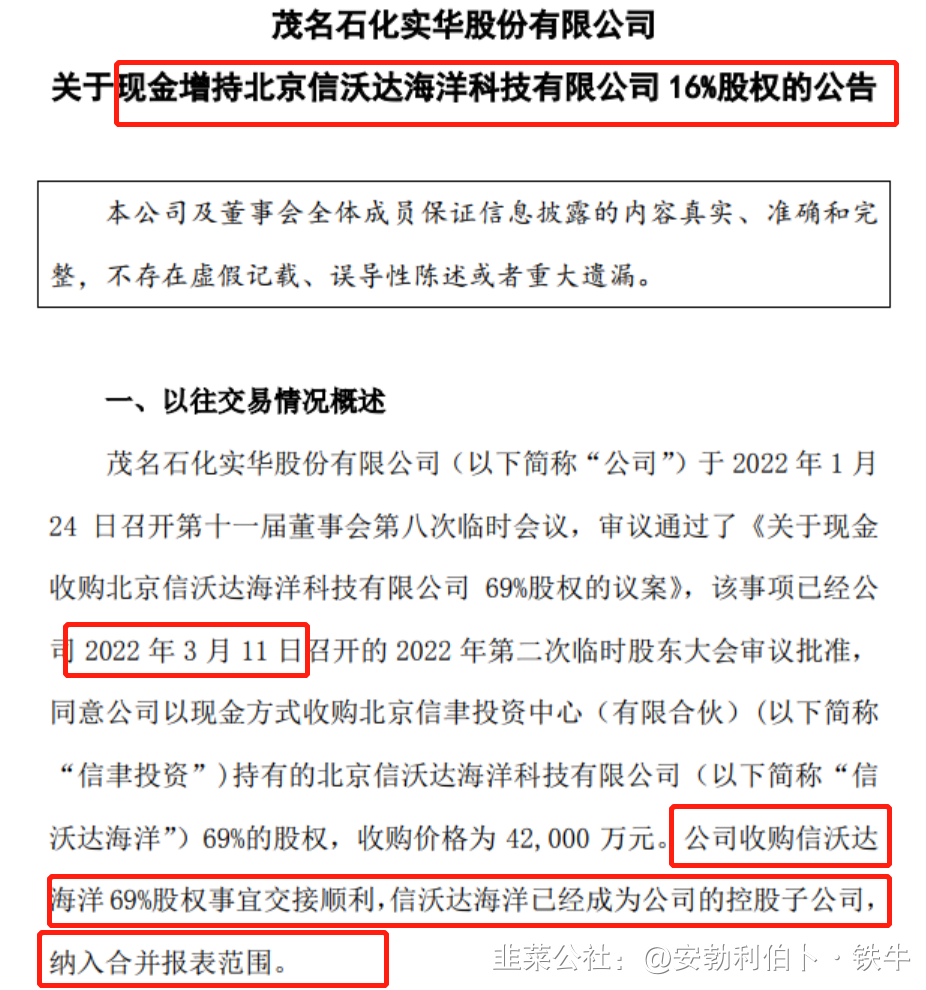

公司本来是一个石化企业,可是近期收购并增持了北京海洋馆。3月11日同意收购了北京海洋馆69%的股权,6月8日最新公告又增持了16%的股权。目前控股比例达到85%,且已经纳入合并报表范围!

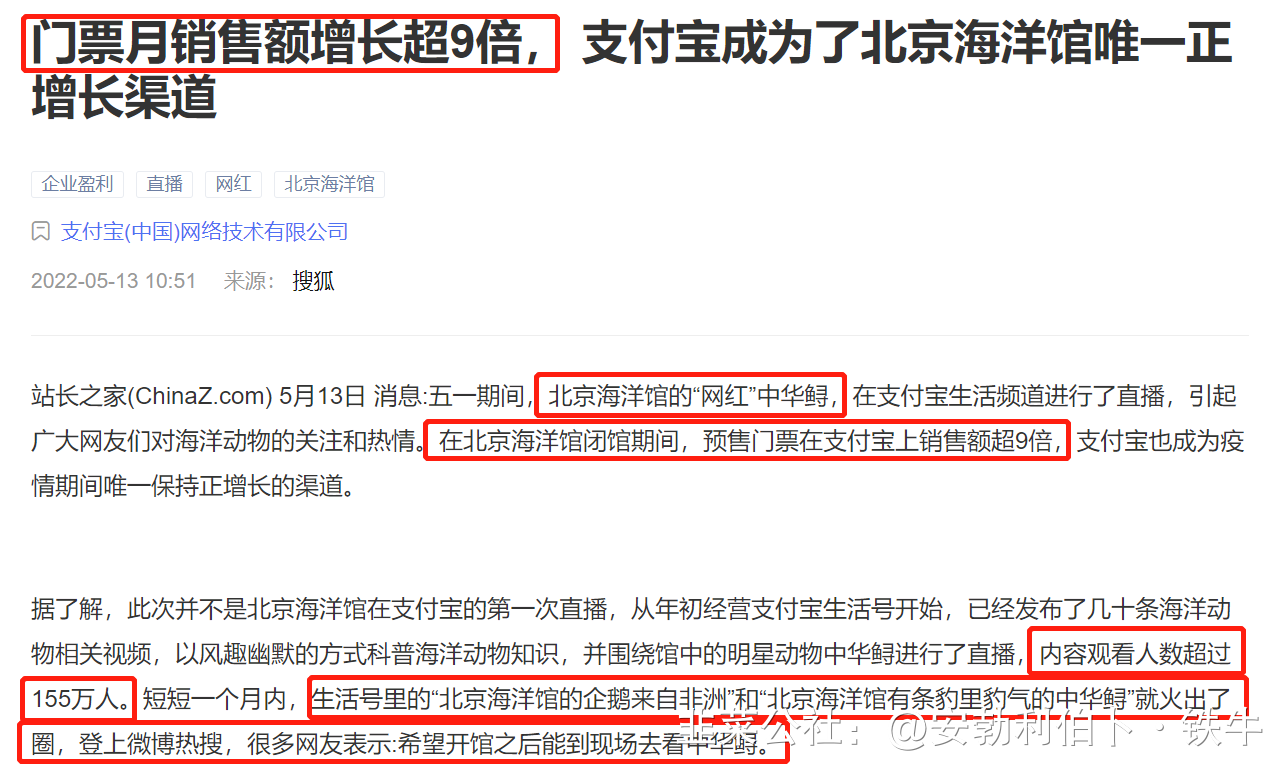

北京海洋馆活力依旧,今年5.1屡次登上热搜。利用前面提到的IP设置。闭关期间门票月销售额增长超9倍。打造网红“中华鲟”,内容观看人数超155万人。

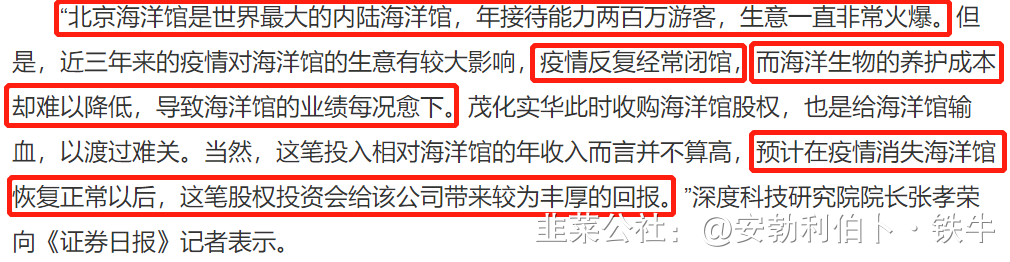

此次茂化的收购,可谓是名副其实的“捡漏“。北京海洋馆作为世界最大的内陆海洋馆。疫情三年,反复闭馆。海洋生物的养护成本却难以降低,茂华用5个多亿的价格就将这个现金奶牛85%的股权收入囊中,当年的建造成本都超10亿元。深度科学研究院院长张孝荣也称“预计疫情消失后,这笔股权投资将给公司带来丰厚的回报。”

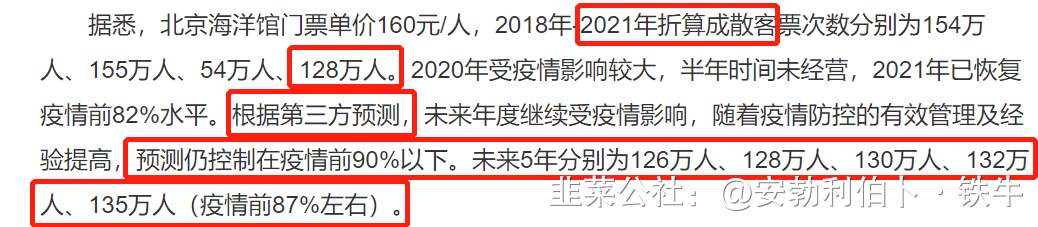

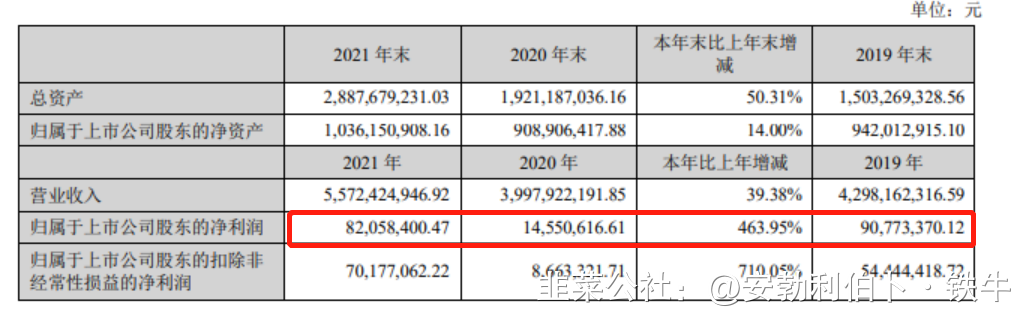

我们回归海洋馆的业绩。疫情开始以后,就不太理想,但是2021年反复闭关的情况下,营业收入约为2.2亿元,净利润为8079万。

2021年的收入是什么水平呢?按当时票价160元/人计算。全部折算成散客约为128万人。正常情况下又是什么水平呢?根据第三方控制在疫情前90%以下的预测,135万人为疫情前的87%。其实早在疫情前,就达到155万人次。

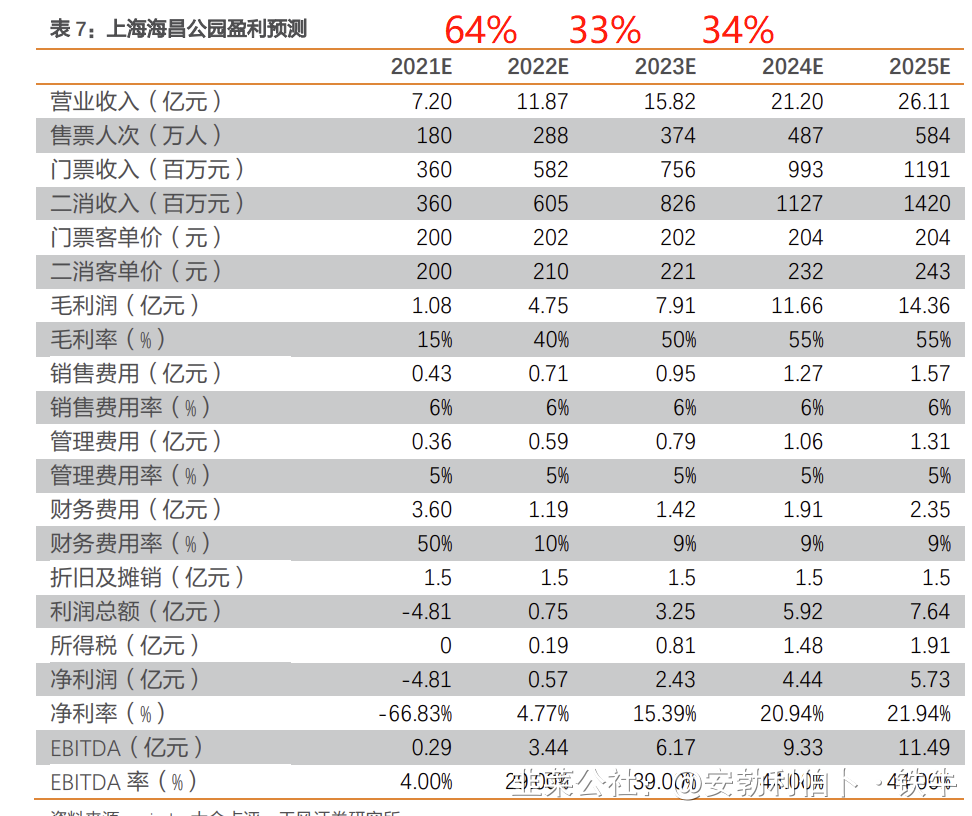

但其实目前疫情因素所带来的影响,即将迎来反转,已经成为了不争的公识。从城市定位,到消费定位,再到人口流动性。能和北京海洋馆条件相比较的只有上海的海洋馆了。我们看看机构对上海海洋馆的预测可以发现。抛去2021年的疫情影响。对2022年以后的增速给出了33%左右的预测。我们这里就取最保守的30%。

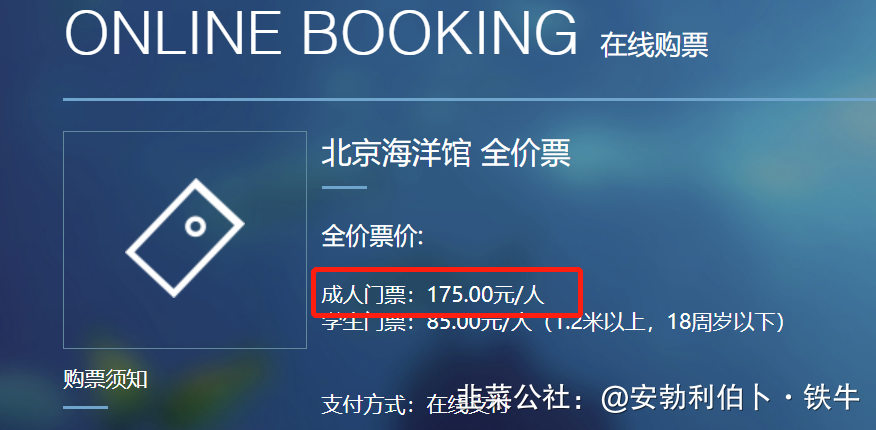

目前北京海洋馆的散客票价已经调为了175元/人。疫情前的接待票次,折合成散客数为疫情前是155万人次。按综上机构给出的增速,我们取最保守值30%。未来2022-2024年,折合成散客数为201万/261万/340万。票价不调的情况下,营收可达3.5亿/4.56亿/5.95亿。根据2021年营收数据可推测,净利润达1.27亿/1.64亿/2.14亿。

我们再看一下公司本身的石化业务。净利润我们都按9000万计算。

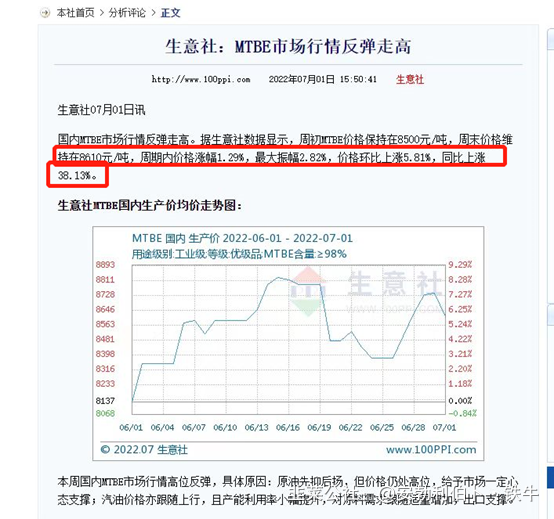

原主营业务MTBE的逻辑有了出口预期以后,本身就携带了很大的预期差。

根据核实,茂化的年产值能达到8万吨。根据7.1最新的价格,已经维持在了8610元/吨

另外在公告中也表明了,此次收购将合并报表。我们按石化业务不增长计算,2022-2024年的净利润将达到2.17亿/2.54亿/3.04亿。Pe仅为11.6/10/8.严重低估。

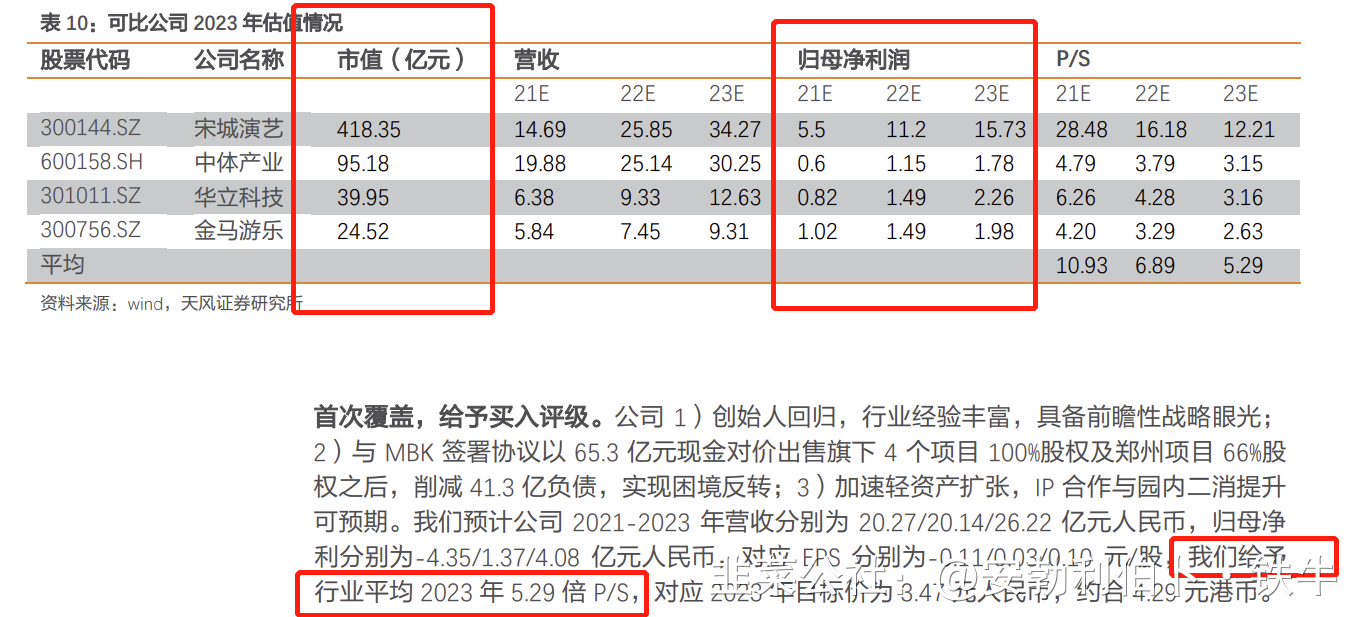

按照公司的纪要显示。成功收购北京信沃达海洋后,初步形成了双主业发展的格局。面对公司新的主业,面临一个全新行业。我们该如何给与估值呢?

按照机构给予行业平均2023年5.29倍p/s。此次茂化所收购的资产,综上,保守给与24亿左右的增值,这里至少看翻倍。再根据同行业的盈利能力,至少看3倍空间。

- 1

- 2

- 3