最近新股发行重新“骄傲”起来了,发行估值从之前的参考行业市盈率水平,到现在“个性化”高估值了,也许是最近几个新股疯涨给的勇气,也是资本贪婪的本质,逐步提高发行估值,试探市场的“承受力”。

一、隆达股份688231--高温合金材料(航空叶片、燃气轮机叶片)(,一般关注)

1.募资及估值分析

发行股数6171万股,发行后总股本24684万股,发行价39.08元,募集资金24.12亿元,超募14.12亿(“涨幅”141%);对应发行后总市值96.47亿。

21年净利7021万元,PE137;22Q1净利1595万元,动态PE151;一个字“贵”!

(1)上市前估值

2020 年 12 月股份公司第一次增资本次增资价格为每股作价 15.56 元,投前估值为 28 亿元,投后估值28.81亿元

(2)募投项目

现有各种合金产能1.2万吨,高温合金产能5000吨,此次募投新增1万吨航空级高温合金。可提升净利一倍以上,即便如此,估值仍略高。

(3)设备外采下的“自主创新”

募投项目最大的投资是设备购置,近年来公司竞争力也来自于采购了一些设备:

高温合金和半导体芯片不同:迭代速度较慢,有了设备能生产一些竞争力的产品,可以躺赢较长时间。这种伪“自主创新”与磨去logo的“汉芯”本质上没有什么不同,哄点募集资金,生产国内所需的产品也未尝不可,超募这么多就过分了(骗)。

2. 主营业务经营情况

自成立以来,公司始终专注于合金材料的研发、生产和销售,业务由合金管材(铜基合金)向镍基耐蚀合金、高温合金逐步拓展。公司以服务“两机”产业链为目标,自 2015 年开始加大对高温合金业务的战略投资,先后建成铸造高温合金生产线和变形高温合金生产线,同时调整优化合金管材业务。

公司合金管材业务产品主要有铜镍合金管、高铁地线合金管、高效管、黄铜管、紫铜管,主要用于船舶、石油化工、电力、轨道交通和制冷等领域。按收入口径,合金管材业务仍为公司主要业务,目前主要依靠自身积累保持稳定发展。

公司高温合金业务产品主要有铸造高温合金母合金和变形高温合金。综合考虑资产规模、分部利润及业务发展重心等因素,高温合金业务已成为公司主要资源投入的战略重点业务,预期将持续增长。此外,公司生产镍基耐蚀合金,因基体元素相同,故和高温合金业务统称为高温合金及耐蚀合金业务。

公司自17年投产的高温合金项目开始(引进美、德、以等国设备),“合金管材”低端业务占比就越来越低,现在营收还有半壁江山,净利主导已经是高温合金产品了。

根据目前经营情况,公司预计2022年上半年可实现营业收入44,000.00万元至48,000.00万元,同比增长38.24%至 50.81%,主要系高温合金销售收入同比大幅增长;受益于高温合金销售收入的大幅增长,预计 2022 年上半年可实现归属于母公司股东的净利润5,000.00万元至6,000.00万元,同比增长167.09% 至 220.50%;预计 2022 年上半年可实现扣除非经常性损益后归属于母公司股东 的净利润 3,500.00 万元至 4,500.00 万元,同比增长 595.52%至 794.24%。

报告期内公司员工均为境内员工,2019 年末、2020 年末、2021 年末员工总人数分别为 468 人、426 人、464 人。

3.行业地位

二、国博电子688375--有源相控阵T/R组件(军)、射频组件(民)(不关注)

1.募资及估值分析

发行股数4001万股,发行后总股本40001万股,发行价70.88元,募集资金28.36亿元,扣费后没有超募;对应发行后总市值283.53亿。

21年净利3.682亿,PE77;22Q1净利1.003亿,动态PE71(上半年净利2.37~2.72亿,PE可以降到50倍左右);募集资金中12亿用于补充现金流,公司有多么缺现金流可见一斑;中电55所旗下公司,大量关联采购(报告期内,芯片采购价格波动极大),上市是融资的壳子,利润收集的工具,“计划性”很强的产物。5G不及预期,射频业务这条大腿残了。

芯片采购价格:

2019~2021芯片采购只数分别为:826、1232、11875万只;20、21年全球“芯荒荒”的背景下,公司芯片采购价格暴跌90%

招股书的说法:结构简单的弹载产品价格便宜;而2021 年 T/R 组件机载产品需求上升,机载产品直 接材料成本占比相比弹载产品较高,相应芯片采购金额上升。

产品销售价格与芯片价格波动比例不同步,净利水平却未明显改善!

(1)上市前估值

2020 年 1 月 23 日,嘉树投资与天津丰荷签订《股权转让协议》,嘉树投资将其持有的公司 8.2816%股权,对应认缴注册资本 1,745.1677 万元以 30,000.00 万元的价格转让给天津丰荷。嘉树投资与天津丰荷受相同实际控制人控制。

2020 年 5 月 28 日,中电科国微与南京芯锐签订《股权转让协议》,中电科国微将其持有的公司 0.7901%股权,对应认缴注册资本 166.4885 万元以 2,957.9451 万元的价格转让给南京芯锐。南京芯锐系发行人员工持股平台。

对应估值约37亿。

2. 主营业务经营情况

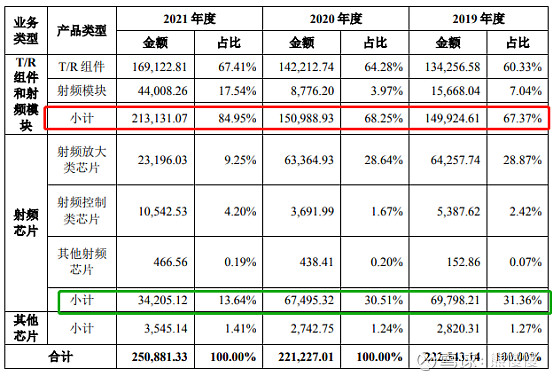

国博电子主要从事有源相控阵 T/R 组件和射频集成电路相关产品的研发、生产和销售,产品主要包括有源相控阵 T/R 组件、砷化镓基站射频集成电路等,覆盖军用与民用领域,是目前国内能够批量提供有源相控阵 T/R 组件及系列化射频集成电路相关产品的领先企业。

有源相控阵 T/R 组件主要应用于精确制导、雷达探测领域,砷化镓基站射频集成电路主要应用于移动通信基站领域,并逐步拓展到移动通信终端和无线局域网领域。

军用领域,国博电子是参与国防重点工程的重要单位,长期为陆、海、空、天等各型装备配套大量关键产品,确保了以 T/R 组件为代表的关键军用元器件的国产化自主保障。国博电子研制了数百款 T/R 组件,其中定型或技术水平达到固定状态产品数十项,产品广泛应用于弹载、机载等领域。除整机用户内部配套外,国博电子产品市场占有率国内领先,是国内面向各军工集团销量最大的有源相控阵 T/R 组件研发生产平台。

民用领域,国博电子主要产品的性能指标已处于国际先进水平。国博电子作为基站射频器件核心供应商,在 B01 的供应链平台上与国际领先企业,如Skyworks、Qorvo、住友等同台竞争,系列产品在 2、3、4、5 代移动通信的基站中得到了广泛应用。

结合行业发展趋势及公司实际经营情况,公司预计2022年1-6月营业收入为 15.00 亿元至 16.60 亿元,与 2021 年同期相比增长32.46%至46.59%;预计归属于母公司股东的净利润为 2.37 亿元至 2.72 亿元,与 2021 年同期相比 增长 23.01%至 41.39%;预计扣除非经常性损益后归属于母公司股东的净利润 为 2.22 亿元至 2.58 亿元,与 2021 年同期相比增长 21.04%至 40.34%。

投资有风险,入市需谨慎!